SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера siva

Модернизированная торговая система для Скальпинга

- 24 ноября 2011, 19:15

- |

Всем добрый вечер! ;)

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

Появившиеся плюсы:

( Читать дальше )

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

- Stochastic;

- Parabolic SAR;

- Объемы.

Появившиеся плюсы:

- Теперь в системе больше конкретики (потому как многие спрашивали в предыдущем посте о принципе принятия решения на сделку);

- Также система теперь позволяет высиживать средние/относительно большие движения!

( Читать дальше )

- комментировать

- ★52

- Комментарии ( 44 )

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

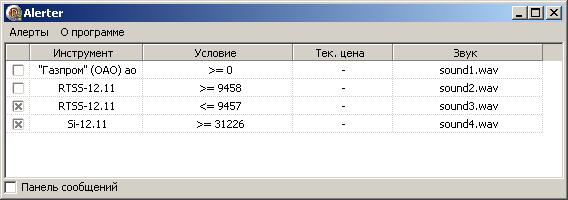

Программа Alerter для пользователей Quik

- 22 ноября 2011, 20:35

- |

Уважаемые смартлабовцы!

Представляю небольшую бесплатную утилитку для Quik — Alerter.

Программа следит за ценой инструментов и выдаёт сигнал в случае, если цена поднимается выше или опускается ниже заданного значения.

Идея программы принадлежит пользователю enter.

Программу можно скачать здесь.

Помощь по настройке программы Вы найдёте в папке help архива.

Свои замечания и предложения Вы можете отправлять на адрес:

escoman@mail.ru, либо оставлять в комментариях к этому посту.

Спасибо за внимание!

Трейдинг в контексте "теории поведенческих финансов"

- 22 ноября 2011, 20:12

- |

Добрый вечер!

Хотел бы несколько своих первых тем на данном ресурсе посвятить психологии, как важной составляющей живого трейдинга (в противоположность торговым роботам).

Данная статья является частью конспекта, основанного на книге Канеман Д., П. Словик, Тверски А. «Принятие решений в неопределённости: Правила и предубеждения». Интерпретировал данную книгу исключительно в контексте трейдинга.

Так, наиболее известными исследователями теории «поведенческих финансов» являются Канеманом Д. и Тверски А., которые ввели понятия эвристика и отклонение. Эвристика определяется как подсознательный приём для упрощения процесса анализа сложных ситуаций и вероятностей, то есть, не осознанно, на уровне подсознания создаётся правило для решения проблемы путём упрощения информации.

Отклонения – это предрасположенность нашего сознания к определённым процессам, которые приводят к нерациональным решениям. Причина заключается в индивидуальных (не всегда рациональных) принципах отбора информации. Например, инвестор, не обладая достаточным уровнем объективных знаний в области оценки ценных бумаг, может, в итоге, принимая очевидные ошибочные инвестиционные решения, и не иметь сомнений в своей правоте. Соответственно, Канеман Д., и Тверски А.выделяют несколько типов эвристики: подобия, наличия и якоря.

( Читать дальше )

Хотел бы несколько своих первых тем на данном ресурсе посвятить психологии, как важной составляющей живого трейдинга (в противоположность торговым роботам).

Данная статья является частью конспекта, основанного на книге Канеман Д., П. Словик, Тверски А. «Принятие решений в неопределённости: Правила и предубеждения». Интерпретировал данную книгу исключительно в контексте трейдинга.

Так, наиболее известными исследователями теории «поведенческих финансов» являются Канеманом Д. и Тверски А., которые ввели понятия эвристика и отклонение. Эвристика определяется как подсознательный приём для упрощения процесса анализа сложных ситуаций и вероятностей, то есть, не осознанно, на уровне подсознания создаётся правило для решения проблемы путём упрощения информации.

Отклонения – это предрасположенность нашего сознания к определённым процессам, которые приводят к нерациональным решениям. Причина заключается в индивидуальных (не всегда рациональных) принципах отбора информации. Например, инвестор, не обладая достаточным уровнем объективных знаний в области оценки ценных бумаг, может, в итоге, принимая очевидные ошибочные инвестиционные решения, и не иметь сомнений в своей правоте. Соответственно, Канеман Д., и Тверски А.выделяют несколько типов эвристики: подобия, наличия и якоря.

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

делюсь роботом...

- 13 ноября 2011, 11:17

- |

сел за тслаб и написал самого ботского бота...

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

Рабочее пространство скальпера

- 02 ноября 2011, 14:45

- |

Здравствуй уютный дневничек, и вам здрасте мои дорогие, любимые, обитатели этих самых интернетов. Те-ма наше-й но-вой пе-ре-да-чи, рабочий стол скальпера. Предупреждаю сразу что, тут все сугубо индивидуально. По этому критика излишня.

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

«ОчУмелые ручки» (делаем РЕПО с контрагентом)

- 13 октября 2011, 12:36

- |

Как я говорил уже ранее — плечевые сделки (маржинальные) зачастую исполняются (фактически, являются) сделками РЕПО...

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

( Читать дальше )

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

- Брокер должен открыть Вам возможность совершения сделок в разделе РПС (режим переговорных сделок)

- Сумма сделки «желательно» (хотя как найдете по контрагенту) не менее 1 млн., лучше 5-30 млн.

- Найти контрагента и совершить с ним сделку

( Читать дальше )

Признаки манипуляции рынком.

- 12 октября 2011, 16:48

- |

Виды признаков (признаков, необязательно непосредственно самого факта) манипулирования рынком по версии ЕС (лайт версия, с упрощениями).

1) Признак №1.

a) Размер ордера или производимой транзакции представляет значительную часть дневного объема по данному финансовому инструменту, в частности, когда такая деятельность ведет к значительному изменению цены финансового инструмента.

b) Выставляемый ордер или транзакция, проводятся лицами, удерживающими значительную позу на покупку или продажу, ведущие к значительному изменению цены финансового инструмента или связанного деревиатива.

c) Произведенная транзакция не ведет к изменению выгодополучателя, чаще всего на малоликвидных рынках (т.е. происходит фиктивный переход ценных бумаг из одних рук в другие при фактическом сохранении контроля со стороны конечных бенефициаров)

d) Открытие ордеров ведет к развороту по инструменту в течение короткого времени и отражает значительную часть дневного объема по ценной бумаге, что может быть связано со значительным изменением цены.

( Читать дальше )

1) Признак №1.

a) Размер ордера или производимой транзакции представляет значительную часть дневного объема по данному финансовому инструменту, в частности, когда такая деятельность ведет к значительному изменению цены финансового инструмента.

b) Выставляемый ордер или транзакция, проводятся лицами, удерживающими значительную позу на покупку или продажу, ведущие к значительному изменению цены финансового инструмента или связанного деревиатива.

c) Произведенная транзакция не ведет к изменению выгодополучателя, чаще всего на малоликвидных рынках (т.е. происходит фиктивный переход ценных бумаг из одних рук в другие при фактическом сохранении контроля со стороны конечных бенефициаров)

d) Открытие ордеров ведет к развороту по инструменту в течение короткого времени и отражает значительную часть дневного объема по ценной бумаге, что может быть связано со значительным изменением цены.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс