Банк «Санкт-Петербург»: устойчивая позиция при любом раскладе

Для банков в целом, времена не лучшие, но из отчета следует, что $BSPB – главный бенефициар высоких ставок среди банков, что немного удивительно. Главное, не переборщить с рисками по кредитному портфелю, но, благо, ЦБ внимательно следит за сектором, в части исполнения банками требований регулятора.

Компания: Банк «Санкт-Петербург» $BSPB

Текущая цена (руб): 403

Целевая цена (руб): 500

Upside (%): 24 (покупать)

#ИнвестПатруль

Инвест идея от Альфа Инвестиции:

Банк «Санкт-Петербург» опубликовал результаты по МСФО за 4К24 и 2024 г. Чистая прибыль в 4К24 составила 13,2 млрд (+ 27% г/г, без изменений к/к, ROE – 26,1%). По итогам 2024 г. прибыль составила 50,8 млрд руб. (+7%, ROE – 27%), что соответствует нашим ожиданиям.

Ключевой драйвер роста прибыли – увеличение процентной маржи на фоне роста ставок, благодаря наличию устойчивого дешевого фондирования и избыточного капитала. На наш взгляд, среди публично торгуемых банков БСПБ является главным бенефициаром высоких процентных ставок.

Авто-репост. Читать в блоге >>>

Избранные комментарии Ой, вэй! на форуме

-

Square, и ещё. У человека явно не бьются цифры. Цитата:

• Доля миноритарных акционеров в дочерних компаниях Headhunter в 4 кв. 2024 г. сост...

Square, 15% акций включает в себя 10% замороженных недружественных нерезов и 5% тех, кто не попадает под санкции и ожидается компанией их продажа на рынке- HeadHunter. Что вообще происходит?

Я давно не был так уверен в идее покупки, как в этот раз.

Я не буду цитировать финансовый отчёт — его уже 35 раз опубликовали и проверили на форуме.

Он хороший.

Выручка растёт, прибыль растёт. Темп — 30%+.

Долга нет. P/E было в районе 9. Сейчас, наверное, уже 7, а то и ниже.Я ожидал роста после отчёта, причём нехилого — процентов в 5.

Получили падение уже на 12%.

На чём?

Ну, могу погадать.Отмена дивидендов, а точнее их приостановка до завершения войны.

Никогда не понимал «шизу» в России на тему дивидендов. Их ищут, на них буквально молятся.

Может ли это быть причиной падения? Может, но падение тогда было бы в районе дня-двух. А мы падаем с 5 марта, то есть уже четвёртый рабочий день.Фундаментально некуда расти.

Тут сложнее. Я отчасти разделяю мысль, что Россия в целом упёрлась в жуткую демографическую яму, и как из неё выбираться — я не знаю.

Для этого нужно сделать очень многое. И первое, конечно, — закончить войну.

Далее нужно делать страну привлекательной для миграции (камни полетели), увеличивать доступность жилья, авто и жизни. Все три последних пункта скорее реализуются на Марсе, чем у нас, но на фантазию ещё налог не ввели.

Авто-репост. Читать в блоге >>>  Аэрофлот отчет за 2024 год по МСФО. Компания планирует выплачивать дивиденды?

Аэрофлот отчет за 2024 год по МСФО. Компания планирует выплачивать дивиденды?Сегодня хочу рассмотреть отчет Аэрофлота за 2024 год по МСФО, стал замечать, что многие стали покупать компанию под мирное урегулирование и возобновления большинства международных перелетов, лично, что меня удивило, так это изменения дивидендной политики, но обо всем по порядку.

Свежие разборы компаний и отчетов: X5 Retail Group, Фосагро, Т-Технологии, Роснефть, Интер РАО, Акрон, ММК, Whoosh, Северсталь, Газпром нефть, Яндекс, Мечел, OZON, Сбербанк.

Свежие облигации: Селектел (КС+4%), Новосибирскавтодор (29%), Металлоинвест (КС+2,75) Positive Technologies (КС+4%), ТГК 14 (до 29%), Европлан (до 27,5%), ГТЛК (до 24%), Русал (КС+4,5%), Авто Финанс Банк (до 24,5%), М.Видео (до 25,5%)

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Авто-репост. Читать в блоге >>> "Юнипро или Интер РАО? Почему нефть так резко подешевела?".

"Юнипро или Интер РАО? Почему нефть так резко подешевела?".Приветствуем любимых подписчиков и инвесторов биржи!

В течении недели Трамп оказывал давление на страны ОПЕК+ принять решение увеличить поставки нефти с 1 апреля 2025 г. А нефть из один факторов поддержки рынка. Поэтому сейчас идет борьба двух противоположных факторов.

1️⃣ После падения цены нефти Brent на -2,39%📉, сегодня стоимость составляет 69,3$. Российский рынок не стал вчера сразу реагировать, а сегодня по Индексу Мосбиржи падением до позиции 3225. Однако, акции особо не реагируют на него. Почему?2️⃣ Позитивный фактор поддержки российского рынка — возвращается стабильный курс валюты. Уже прекратился процесс укрепления рубля и на валютном рынке продолжается разворот до курса в пределах 89-90 руб. и поддерживает акции портфеля.

Поэтому сегодня активы значительно не реагируют на Индекс.На какие компании отрасли электроэнергии инвестору обратить внимание?

Юнипро

Сегодня энергетическая компания отчиталась с впечатляющим результатом роста чистой прибыли на на 44,8% за весь 2024 г.

Авто-репост. Читать в блоге >>> Капитализация «НЕФАЗа» на 05.03.2025г: 2,99 млрд руб.

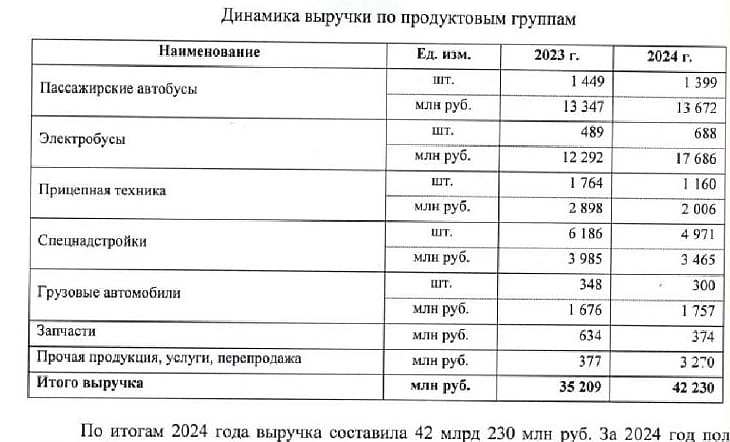

Капитализация «НЕФАЗа» на 05.03.2025г: 2,99 млрд руб.

Выручка за 2024г: 42,23 млрд руб.

в 14 раз больше капитализации!

И нераспределённой прибыли 233 рубля на акцию.

Выручка в 2024 году выросла на 20%, в основном за счет электробусов:

t.me/surplus_value/427 Нефтекамский автозавод/ НЕФАЗ — Прибыль 2024г: 7,53 млн руб (падение в 19 раз г/г)

Нефтекамский автозавод/ НЕФАЗ — Прибыль 2024г: 7,53 млн руб (падение в 19 раз г/г)- Ну ладно, давай бухти мне, как космические корабли бороздят Большой театр.

Глава пресс-службы «КАМАЗа»: «Электробус – это космический корабль на колесах»

А делает их дочерняя компания «НЕФАЗ», чьи акции сегодня в лидерах роста.

«Всего с 2018 года в Москву пришли уже более 2 300 электробусов. К 2035 году почти весь парк Мосгортранса будет работать на электрической тяге»

Дептранс Москвы

Прибавочная стоимость

Авто-репост. Читать в блоге >>>

Артём Кузнецов, я сам езжу в Минск играть в покер и честно говорю — это лудомания, это для удовольствия.

я думаю, вы зарабатываете спекуляц...

Николай Помещенко, ну как не теханализ. Вот взять последнюю стратегию на индикаторе ADX. В голове возникло предположение. Протестировал на истории +47% годовых. Сразу открыл публичную стратегию, был сигнал по СПБ Бирже, на котором счёт удвоился. Сейчас перешёл в другую акцию. Чистый теханализ. Есть стратегии на Моментуме. Опять их нельзя назвать фундаментальными. Даже дивидендная стратегия у меня по формулам. Идут сигналы по акциям, по которым даже дивиденды не планируются. Флагманская стратегия, которая уже 5 лет работает, тоже на теханализе с временным выходом в облигации.

Я вот вообще в фундаментале не разбираюсь. Ноль полный.

Есть Силаев. Так у него тоже фундаментала нет, а сколько лет уже торгует.

Если у вас не получается торговать по теханализу, это не значит, что он не работает.

И я до сих пор не вижу вашей публичной статистики!!! Я говорю, что ТА работает и показываю результат. А вы говорите, что нужны изучения экономики по 10 лет, но ничего не можете показать.YgrOK, упустил, что там с ТМК было то? Напиши поподробнее, пжлста!

И какие у тебя прогнозы по Абрау теперь?

Ой, вэй!, порыться поиском — вера не позволяет?)

чуть больше год назад размещали в ТМК допку, тоже предлашали преимущественное право приобретения — по 220, когда она в стакане была 185-190.

И такие же разговоры про инвесторов «на горизонте 2-3 года» шли… вот прошёл год — такая радость инвесторам в ТМК, что они инвесторы...!сколько она сейчас смотри сам.

Теперь тут та же история. В рынок допка не вольётся, во всяком случае пока. Всё выкупает мажор — Титов вместе с семейством. Пишут, что такую цену даже выше средневзвешенной за 6 мес — 189р и даже выше за год 240р, якобы взяли из оценки компании НАНЯТЫМ ОЦЕНЩИКОМ (!) — зачем?? — никто внятно не понял, а они не поясняют. Смысла не видно.

Может какая игра -чтобы потом влить пакет, кто знает.

Но размытие будет акционерам, увиеличение на 11,5 млн акций при имеющихся в обращении и 90млн — это разымытие около 10,5%

Сколько будет добавлено в фрифлоат — надо смотреть потом по ходу дела. Самолёт вон тихо взял и увеличил фри втихаря — влил в стакан тихо. Может и тут будет, может это и есть цель — загнать повыше и потом слить мало-много. Непонятно для чего такая затея с такой высокой ценой.

Прогнозы — дело неблагодарное. По себе скажу, что не буду преимущественно брать по такой, пусть себе оставят. Горизонты 2-3 года при таких жлобских дивах считаю глупым ожиданием.

Но это личное дело каждого.

Илюшкин Данилюшкин, а зачем размещать ДОПку по цене выше текущей? 🤔 Ведь инвесторам выгоднее сейчас закупиться по дешёвке, чем потом подоро...

Ой, вэй!, тут дело не в акциях — а втом как пердать денги от акционера в компанию. купив акции на бирже — компания не получит денег — а тут именно

1. деньги попадают в компанию

2. поднимается капиализация 🔍 Обзор дивидендов $BELU 🛒

🔍 Обзор дивидендов $BELU 🛒🔍 Обзор дивидендов $BELU 🛒

В ближайшее время может выйти новость о СД по распределению прибыли за 4 квартал 2024 года.

Размер дивидендных выплат НоваБев Групп (ранее Белуга Групп) установлен на уровне не менее 50% от прибыли по МСФО.

Ожидания аналитиков: 16.49р — 22р

Текущая доходность: 3.1% — 4.17%Комментарий:

Новабев публикует МСФО отчетность по полугодиям, данные есть только по итогам 1П 2024:

Выручка: 57,1 млрд рублей (+19% г/г).

Чистая прибыль: 2,017 млрд рублей (-34% г/г).

EBITDA: 7,5 млрд рублей (+0% г/г)

Чистый долг вырос до 43,8 млрд.

Рост долговой нагрузки связан с инвестициями в расширение Винлаба.С учетом вышесказанного можно ожидать дивиденд в рамках прогнозов, во втором полугодии компания почти всегда показывает результаты лучше первого.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Авто-репост. Читать в блоге >>>- Продал СПБ Биржу и купил Совкомфлот

Покупка СПБ Биржи по новой стратегии оказалось очень удачной. За 2 месяца акции выросли на 138%. Но в личном портфеле я сумел взять только 126%.

Перешёл в Совкомфлот на 10% от портфеля (1 миллион 200 тысяч). По нему сигнал был не такой красивый. Но я рад, что он был, так как уже было некомфортно держать СПБ Биржу. Терять такую большую прибыль было бы не приятно.

Совкомфлот скорее всего буду держать до конца месяца, так как при малейшем движении рынка вверх, в конце марта будут сигналы на покупку уже по другим акциям.

Кроме портфеля в Финам, купил Совкомфлот в стратегиях автоследования в Тинькофф Агрессивные_Дивиденды и X.

Телеграм: https://t.me/blog30mln

Авто-репост. Читать в блоге >>>

и что котировки теперь полетят к 275?

Dmitry Agapov,

Этого не знают ни «инсайдеры», ни «ТГ каналы», ни теханализ.

Сейчас покупать поздно кмк, рулетка, гадание на кофейной гуще. Да и могут не дать купить даже за 275.

Нужно было по 170-190 покупать, её в течении пары лет и без таких новостей за 300 закинули бы, а может и за 500. Инфляция, мамба на дне ниже 3000 болталась, вино импорт щемят жестко, владельцы с властью дружат. ❗️❗компания ТМК: прогноз цены на акции с учетом отчет за 2024 год.

❗️❗компания ТМК: прогноз цены на акции с учетом отчет за 2024 год.

❗️Компания отчиталась сегодня за 2024 год, и отчет вышел в целом в рамках ожиданий. Выручка компании снизилась на 2,22%, скорректированная EBITDA сократилась на 29% год к году на фоне роста доли сварных труб в структуре продаж и увеличения коммерческих расходов, а на фоне роста финансовых расходов компания показала чистый убыток.

Из позитива стоит отметить некоторое снижение долговой нагрузки, соотношение чистого долга к скорректированной EBITDA снизилось до 2.77х, а благодаря высвобождению оборотного капитала свободный денежный поток у компании все равно положительный, несмотря на чистый убыток.

Такая отчетность в целом была ожидаема, так как ситуация на рынке трубной продукции в прошлом году была непростой, и спрос на металлургическую продукцию в прошлом году несколько снизился. Плюс жесткая денежно-кредитная политика способствовала как снижению спроса со стороны заказчиков на продукцию ТМК, так и увеличению финансовых расходов компании, что на фоне не самой маленькой долговой нагрузки привело к достаточно ожидаемым цифрам в сегодняшней отчетности.

Авто-репост. Читать в блоге >>>

Странно Трамп даёт положительный результат по сво, а акции падают все

Эдуард Лоскутов, Власть Выпускает иностранцев. Как в прошлом году. Может — только американских инвесторов. Чтобы понравиться (на фоне неуступчивости Зеленского) и задобрить Трампа. У людей память теперь, как у золотых рыбок, что ли? Что было больше 5 минут назад — не помнят. И полугода с того Выпуска не прошло. Тоже поначалу отмалчивались, потом признали, что «мы чуть-чуть, немножечко». Поэтому и льётся сейчас, без яркого негативного повода — «всё сразу и по всем фронтам» (акциям). #MAGN снова вернемся к активу по запросу, что произошло?

#MAGN снова вернемся к активу по запросу, что произошло?

Я буду лаконичен, так как технически актив идет логично и верно.📉Инструмент сейчас ушел на ретест пробитого сопротивления 39,35.Для продолжения формации роста ему нужно:

🔴Уйти выше данной поддержки на неделе.

🔴Закрепиться и сформировать разворотную модель.

Сейчас я поводов падать у актива не вижу, подвести может лишь общий рыночный сентимент. Этот фактор я не могу прогнозировать именно по причине резких новостных фонов.

Следите за заданной поддержкой, но напомню, что цель по активу мы уже отработали (на графике)

Всем желаю хорошей недели!🤝

t.me/+6Q2QfEI1JRIyYTcy — мой канал, где новости, аналитика и торговые идеи появляются быстрее, чем где-либо, что позволяет принимать решения своевременно. Присоединяйтесь!

Авто-репост. Читать в блоге >>> В ближайшие пару лет, после отмены санкций ( «мир возможен при условии снятия всех санкций» В.В.) бумага вырастет до 1200-1500 рублей). Сидим здесь на жопе ровно, никуда не дёргаемся.

В ближайшие пару лет, после отмены санкций ( «мир возможен при условии снятия всех санкций» В.В.) бумага вырастет до 1200-1500 рублей). Сидим здесь на жопе ровно, никуда не дёргаемся. Минфин не изменит позицию относительно акциза на жидкую сталь

Минфин не изменит позицию относительно акциза на жидкую сталь

Минфин РФ по-прежнему против изменения акциза на жидкую сталь, так как потенциалов для снижения доходной базы бюджета нет, заявил журналистам статс-секретарь — замминистра финансов Алексей Сазанов в кулуарах ежегодной встрече Ассоциации банков России с руководством ЦБ.

В конце января Минпромторг РФ сообщил, что будет настаивать на необходимости проиндексировать пороговое значение акциза на жидкую сталь в 30 тысяч рублей на величину фактической инфляции. Тогда Минфин РФ выступил против индексации порога акциза, так как «эти деньги уже заложены в трехлетнем бюджете».

«Потенциалов для снижения доходной базы нет, ведь бюджет и так дефицитный», — ответил он на вопрос, изменилась ли позиция Минфина РФ касательно порога акциза на жидкую сталь.

Акциз на сталь действует в России с начала 2022 года и составляет 2,7% от средней за месяц экспортной цены на стальные слябы в морских портах юга России. С 1 августа 2022 года ставка акциза обнуляется при цене на сляб менее 30 тысяч рублей за тонну.

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера: