Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера AVK

Александр Жаворонков (Феникс) о своих методах торговли и немного секретов

- 11 февраля 2012, 00:15

- |

— Изначально я заинтересовался рынком Forex, поставил себе демоверсию торговой платформы МetaТrader 4 и начал зарабатывать виртуальные миллиарды долларов.

— Какими инструментами Вы торгуете на бирже сейчас и почему?

— Реальную торговлю начинал с акций так как фьючерсы раньше казались загадочными и сложными. Но впоследствии полностью переключился на производные инструменты. Комиссия ниже, нет платы за короткие позиции, нужно меньше денег под обеспечение, а главное – можно торговать широким рынком, то есть сразу большим количеством акций через фьючерс на индекс РТС. Раньше я не понимал, что большое плечо нужно не для направленной торговли, а для создания нейтральных арбитражных позиций.

— Какие методы торговли вы используете?

— Я всегда выступал за диверсификацию во всем. Поэтому работаю через нескольких брокеров, у которых держу ряд портфелей с различными стратегиями. Есть портфель автоматических трендовых систем и портфель арбитража. В этом году первый принес прибыль, но арбитражный портфель дал значительно большую доходность. Также часть лимитов отдана под HFT — трейдинг. Написана своя торговая платформа под шлюз, система для бэктестинга и оптимизации HFT — стратегий на исторических данных. То есть, я могу каждые несколько миллисекунд пошагово изучать работу стратегии на рынке и искать для нее подходящие параметры. Заработок на рынке — это поиск и эксплуатация рыночных неэффективностей. Увидеть и торговать ими «на глазок» – практически невозможно. Если, конечно, вы не извлекаете в уме кубические корни и интегралы.

( Читать дальше )

- комментировать

- ★40

- Комментарии ( 51 )

О «шалостях» управляющих

- 07 февраля 2012, 22:02

- |

Сразу скажу, что первые три схемы прочитала более года назад в жж http://kykl.livejournal.com/profile, за что ему огромное спасибо. Понятно, что список далеко не полный, но полезный, так что всем знающим и желающим предлагаю его продолжить.

«Огласите весь список, пожалуйста»(с)

( Читать дальше )

Про технический анализ: Торгуем просто

- 07 февраля 2012, 18:33

- |

- Дмитрий Солодин

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Интересные жж на тему трейдинга

- 03 февраля 2012, 21:54

- |

Что я нашел, рекомендую:

dr-mart.livejournal.com/ (понятное дело :D)

blastarr-no-1.livejournal.com/

dench.livejournal.com/

denzlat.livejournal.com/

lira-trade.livejournal.com/

fenix-fx.livejournal.com/

sergeikozlovsky.livejournal.com/

finparty.livejournal.com/

chich8.livejournal.com/

herald.livejournal.com/2002/08/27/

y-dav.livejournal.com/

san-trade.livejournal.com/

Лучшие топики на смартлабе

- 03 февраля 2012, 10:55

- |

- Тимофей Мартынов

Ссылки на записи — в каменты.

Спасибо, товарищи!

Сеанс конспирологии с разоблачением. Иван Чурилов (Vanutar).

- 01 февраля 2012, 09:47

- |

Иван Чурилов окзывает влияние на многих биржевых игроков

Независимый аналитик, прогнозист и к тому же успешный трейдер на российском фондовом рынке явление достаточно редкое, а уважаемых прогнозистов, чьи предсказания сбываются, вообще можно пересчитать по пальцам. Один из самых известных — Иван Чурилов. Его блог (ник Ивана — Vanutar) в социальной сети Comon.ru пользуется большой популярностью. Ежедневно публикуемые Иваном до открытия торгов заметки с прогнозами собирают по 1,5–2 тыс. комментариев в день и по 3,5–4 тыс. уникальных просмотров. Vanutar оказывает заметное влияние на других биржевых игроков, часть которых действует в строгом соответствии с его прогнозами, о чем и сообщает в комментариях.

( Читать дальше )

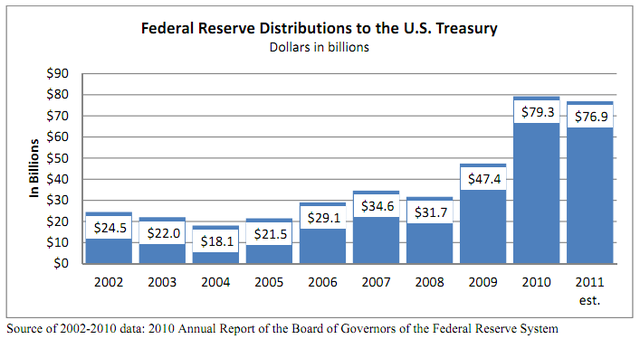

U.S. Treasuries - бесплатное обслуживание долга

- 30 января 2012, 15:50

- |

Сейчас ФРС получает в 3-3.5 раза больше, чем в докризисные времена.

Но уникальность ситуации заключается в том, что чистую прибыль ФРС направляет в Казначейство. А это значит, что сумма обслуживания долга, который находится на балансе ФРС для Казначейства равна нулю.

Схема богодельни работает следующим образом:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс