SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера HARES

Торговая стратегия Сэма Сейдена (Sam Seiden). Фулсвил. Часть1-2.

- 18 ноября 2011, 22:15

- |

автор: Сэм Сейден.

Все части:

smart-lab.ru/blog/24548.php

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24556.php

Фулсвил. Часть1.

Фулсвил – это вымышленный город, в переводе его название могло бы звучать, как Дуракград или Идиотбург и т.п.

Пока я взрослел, большую часть времени я пытался делать то, что мне говорили, соглашался я с этим или нет. Всё что я знал – это то, что я был ребенком. В школе меня учили тому же чему и остальных, поэтому я изучал то же, что и другие. Честно говоря я никогда не чувствовал себя правым. В то время я не знал, почему чувствую себя некомфортно. Я закончил тем, что провел в школе много времени и был счастлив, но не более. У меня есть близкий родственник (его имя я не буду упоминать), который очень хорошо учился, лучше меня, почти на пятерки и в колледже и в школе. В конечном счете, он закончил на 5 лет раньше меня. Затем он пошел в деловой мир и стал менеджером технической фирмы. Я стал трейдером, управляющим деньгами и учителем по трейдингу (Кеус: звучит почти как тренер по фитнесу :)). Имея разницу в возрасте в 5 лет, у нас с ним хорошие отношения, и мы всё время общаемся.

Итак, какие на сегодняшний день есть различия между мной и им. Он несчастлив на работе, а я люблю свою работу. Он тратит большую часть дня на работу и на поездку на работу, а иногда возвращается домой поздно вечером. Я обычно работаю утром, затем отдыхаю весь день, занимаясь тем, что не относится к торговле и важно для меня. Он зарабатывает средний годовой оклад, я зарабатываю в 6 раз больше его. Прежде чем продолжить, я хочу, чтобы вы знали, что я не оцениваю качество жизни в деньгах. Высокий доход, однако, делать выбор в жизни шире и позволяет вам тратить время, на вдыхание аромата розы, а не на работу, чтобы её вырастить. Он невероятно умный человек и имеет обширные знания, которые сильно превышают мои. В то время как у него на стене висят всевозможные степени, он просит меня его проконсультировать, а не наоборот. Он не может понять, почему ему не приятна работа, на которой ему хорошо платят. Когда мы с ним разговариваем, я всегда даю ему один и тот же совет. Я ему говорю, «Если хочешь получить более высокий доход, то просто узнай, как сделать то, что не могут другие». Для него самое трудное постигнуть это понятие, потому что для того чтобы сделать то, что не могут другие, необходимо начать думать по-другому, не так как все, а это — проблема. Он провел всё детство и юность в обычной школе, где учат думать также как все. Таким образом, он ограничен этим и не может понять, что застрял в мире обычных мыслей. Давайте копнем глубже, чтобы лучше понять, что отличает людей, которые достигают своих финансовых целей от тех, кто этого не может.

Самая большая разница между мной и им, это то где мы живем. Он живет в городе под названием Фулсвил. На случай если вы никогда не слышали об этом городе, я вам поясню. Все люди в Фулсвиле делают одно и тоже. Они едят одно и тоже, носят одинаковую одежду, водят те же самые машины, читают одни и те же книги и т.д. Список бесконечен и все в городе делают одно и тоже. Я спросил своего родственника, почему все делают одно и тоже? Он ответил, «А почему нет?» Тогда я спросил, почему все в Фулсвиле покупают одни и те же машины? Он сказал, «Потому что все водят машины.» У них у всех есть i-Phone и одинаковые программы; это действительно забавно. Он также показал мне Фулсвил на карте. Теперь это интересно, фактически город имеет форму куба. Другая интересная вещь, которую я обнаружил, если вы внутри Фулсвиля, вы никогда не сможете понять что находитесь в кубе. Эта вся странная информация заставила меня задуматься…

Учитывая мою профессию, я спросил его, как в Фулсвиле торгуют и инвестируют. Он рассказал мне про их стратегию и сказал, что она мне понравится, так как была простой. Он сказал, что стратегия была точно такой же, какой он изучил её в школе. Он объяснил мне, что когда на рынке хорошие новости, то цена растет, и все индикаторы указывают на это, все в Фулсвиле покупают в это время. Тогда я спросил, делают ли они деньги с такой стратегией, и он ответил, «Нет». Тогда я спросил, всё ли с ним в порядке и он ответил, «Не совсем, но не кто тут не делает деньги на рынке, торгуя и инвестируя, поэтому всё хорошо». Он стал говорить мне, что каждый день огромная куча денег переводится их Фулсвиля на счете тех, кто живет в других местах. Я был потрясен и должен был спросить, что они чувствуют при этом. Он ответил, «Нам это не нравится, но мы ничего не можем с этим поделать». Я начал думать над этим и понял, что в моем торговом мире, я покупаю у тех, кто живет в Фулсвиле, когда они продают, а также продаю им, когда они покупают. Я не мог сказать ему об этом, так как это могло разрушить наши отношения. Чтобы объяснить лучше, позвольте мне показать вам недавнюю торговлю во время XLT.

SPY (S&P), 1 сентября.

( Читать дальше )

Все части:

smart-lab.ru/blog/24548.php

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24556.php

Фулсвил. Часть1.

Фулсвил – это вымышленный город, в переводе его название могло бы звучать, как Дуракград или Идиотбург и т.п.

Пока я взрослел, большую часть времени я пытался делать то, что мне говорили, соглашался я с этим или нет. Всё что я знал – это то, что я был ребенком. В школе меня учили тому же чему и остальных, поэтому я изучал то же, что и другие. Честно говоря я никогда не чувствовал себя правым. В то время я не знал, почему чувствую себя некомфортно. Я закончил тем, что провел в школе много времени и был счастлив, но не более. У меня есть близкий родственник (его имя я не буду упоминать), который очень хорошо учился, лучше меня, почти на пятерки и в колледже и в школе. В конечном счете, он закончил на 5 лет раньше меня. Затем он пошел в деловой мир и стал менеджером технической фирмы. Я стал трейдером, управляющим деньгами и учителем по трейдингу (Кеус: звучит почти как тренер по фитнесу :)). Имея разницу в возрасте в 5 лет, у нас с ним хорошие отношения, и мы всё время общаемся.

Итак, какие на сегодняшний день есть различия между мной и им. Он несчастлив на работе, а я люблю свою работу. Он тратит большую часть дня на работу и на поездку на работу, а иногда возвращается домой поздно вечером. Я обычно работаю утром, затем отдыхаю весь день, занимаясь тем, что не относится к торговле и важно для меня. Он зарабатывает средний годовой оклад, я зарабатываю в 6 раз больше его. Прежде чем продолжить, я хочу, чтобы вы знали, что я не оцениваю качество жизни в деньгах. Высокий доход, однако, делать выбор в жизни шире и позволяет вам тратить время, на вдыхание аромата розы, а не на работу, чтобы её вырастить. Он невероятно умный человек и имеет обширные знания, которые сильно превышают мои. В то время как у него на стене висят всевозможные степени, он просит меня его проконсультировать, а не наоборот. Он не может понять, почему ему не приятна работа, на которой ему хорошо платят. Когда мы с ним разговариваем, я всегда даю ему один и тот же совет. Я ему говорю, «Если хочешь получить более высокий доход, то просто узнай, как сделать то, что не могут другие». Для него самое трудное постигнуть это понятие, потому что для того чтобы сделать то, что не могут другие, необходимо начать думать по-другому, не так как все, а это — проблема. Он провел всё детство и юность в обычной школе, где учат думать также как все. Таким образом, он ограничен этим и не может понять, что застрял в мире обычных мыслей. Давайте копнем глубже, чтобы лучше понять, что отличает людей, которые достигают своих финансовых целей от тех, кто этого не может.

Самая большая разница между мной и им, это то где мы живем. Он живет в городе под названием Фулсвил. На случай если вы никогда не слышали об этом городе, я вам поясню. Все люди в Фулсвиле делают одно и тоже. Они едят одно и тоже, носят одинаковую одежду, водят те же самые машины, читают одни и те же книги и т.д. Список бесконечен и все в городе делают одно и тоже. Я спросил своего родственника, почему все делают одно и тоже? Он ответил, «А почему нет?» Тогда я спросил, почему все в Фулсвиле покупают одни и те же машины? Он сказал, «Потому что все водят машины.» У них у всех есть i-Phone и одинаковые программы; это действительно забавно. Он также показал мне Фулсвил на карте. Теперь это интересно, фактически город имеет форму куба. Другая интересная вещь, которую я обнаружил, если вы внутри Фулсвиля, вы никогда не сможете понять что находитесь в кубе. Эта вся странная информация заставила меня задуматься…

Учитывая мою профессию, я спросил его, как в Фулсвиле торгуют и инвестируют. Он рассказал мне про их стратегию и сказал, что она мне понравится, так как была простой. Он сказал, что стратегия была точно такой же, какой он изучил её в школе. Он объяснил мне, что когда на рынке хорошие новости, то цена растет, и все индикаторы указывают на это, все в Фулсвиле покупают в это время. Тогда я спросил, делают ли они деньги с такой стратегией, и он ответил, «Нет». Тогда я спросил, всё ли с ним в порядке и он ответил, «Не совсем, но не кто тут не делает деньги на рынке, торгуя и инвестируя, поэтому всё хорошо». Он стал говорить мне, что каждый день огромная куча денег переводится их Фулсвиля на счете тех, кто живет в других местах. Я был потрясен и должен был спросить, что они чувствуют при этом. Он ответил, «Нам это не нравится, но мы ничего не можем с этим поделать». Я начал думать над этим и понял, что в моем торговом мире, я покупаю у тех, кто живет в Фулсвиле, когда они продают, а также продаю им, когда они покупают. Я не мог сказать ему об этом, так как это могло разрушить наши отношения. Чтобы объяснить лучше, позвольте мне показать вам недавнюю торговлю во время XLT.

SPY (S&P), 1 сентября.

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 3 )

Торговая стратегия Сэма Сейдена (Sam Seiden). Торговля и время. Часть1-2.

- 18 ноября 2011, 21:26

- |

Был удивлен, что на смартлабе не оказалось ни одной ссылки на данную персону. Помню, что кто-то одного из отечественных «гуру» обвинял в подражании данному методу, и его продаже ученикам за кругленькую сумму, как авторской стратегии.

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

автор: Сэм Сейден.

Другие части:

smart-lab.ru/blog/24550.php

smart-lab.ru/blog/24556.php

smart-lab.ru/blog/24557.php

Торговля и время. Часть1.

На прошлой неделе в XLF я показал график ETF для сектора финансового обслуживания. Я показал уровень спроса (поддержки) и предположил, что это мог бы быть уровень для покупки с низким риском, но не для долгосрочной торговле. После получения множества писем об этой торговой возможности от людей, которые ее взяли и от тех, кто не стал, я подумал, что было бы не плохо повторно рассмотреть график, так как вопросы в письмах были сильно похожи.

Как вы можете видеть ниже, вчера цена коснулась нашего уровня. Те, кто тогда купили, получили за два дня 2$, поздравляю. В этом месте вы можете передвинуть свой стоп в безубыточность, так как отмеченная кругом область на графике, представляет некое предложение (сопротивление). Имейте ввиду, что хотя выигрыш хороший, вход с низким риском это ключ к получению выгоды, это надо понимать. Получение выгоды это одно, а получение её с самым низким риском – это уже совсем другое.

( Читать дальше )

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

- 16 ноября 2011, 20:15

- |

Есть много разных версий, насчет того, какого размера должен быть предельный убыток, но большинство предпочитают использовать 2% стоп. То есть выходить из убыточной позиции, как только цена опустилась на 2% ниже цены покупки. Строго говоря, это не самый эффективный метод расчета стоп-лосса, но он может спасти от разорения большинство трейдеров. говоря «трейдеров», я не имею в виду людей, обожающих увеличивать убыточные позиции. Их не спасет ничто, и их разорение это всего лишь вопрос времени.

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

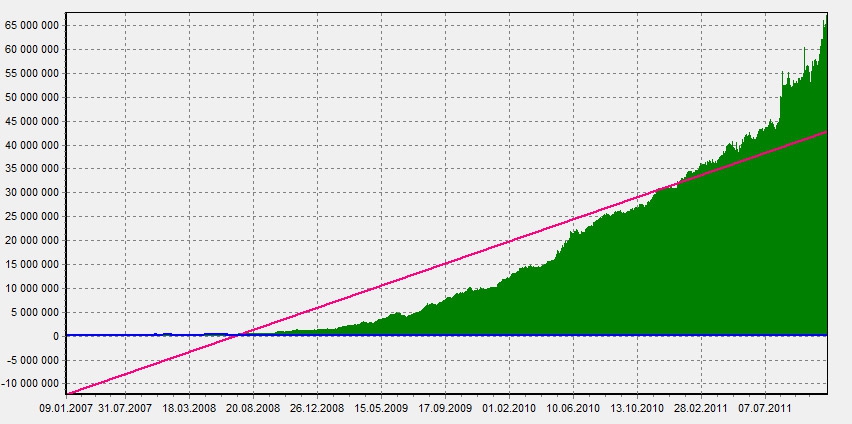

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Рыночные правила (грааль) от Астры.

- 27 октября 2011, 07:37

- |

- astray

мне тут вчера сказали, что я дескать не созидаю на сайте

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

Классический рост как он есть. Растем по букварю.

- 15 октября 2011, 10:09

- |

- astray

Сидел всю эту неделю в ежедневной ветке «сигналы и движения Ри»

Заметил там очень много новичков которые отчаянно шортили Ри, что аж слезы из глаз. Мои доводы что на часах мы имеем классический растущий тренд никто не хотел слышать.

В ретроспективе они будут удивленно разглядывать ровную по струнке линию с постоянно повышающимися минимумами и хлопать себя линейкой по лбу.

( Читать дальше )

Заметил там очень много новичков которые отчаянно шортили Ри, что аж слезы из глаз. Мои доводы что на часах мы имеем классический растущий тренд никто не хотел слышать.

В ретроспективе они будут удивленно разглядывать ровную по струнке линию с постоянно повышающимися минимумами и хлопать себя линейкой по лбу.

( Читать дальше )

Сохраню здесь, чтобы не потерять

- 13 октября 2011, 21:25

- |

- Тимофей Мартынов

ВИДЕОТРЕЙД: Citigroup Scalping +194k

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Обзор торговой стратегии THV с сайта ForexFactory

- 04 октября 2011, 12:16

- |

Продолжаю копи-паст своих материалов с www.robo-stroy.ru

История.

Около года назад мне понадобился како-то индикатор для Метатрейдера. Немного погуглив, я попал на сайт www.forexfactory.com и в одном из его форумов нашел нужный мне файл. Позже я решил рассмотреть этот ресурс поподробнее и в итоге узнал кое-что интересное. Сразу хочу сказать, что не являюсь сторонником Forex-торговли, но всегда готов поучиться новым методам, чтобы применять их на фондовом рынке.

О сайте

Главная страница сайта содержит очень неплохой календарь выхода макростатистики с возможностью настроить свой часовой пояс относительно GMT, просмотром степени важности данных, их описанием и историей изменений. Этим календарем я пользуюсь до сих пор.

Следующим интересным разделом я считаю ветку форума, посвященную торговым стратегиям. http://www.forexfactory.com/forumdisplay.php?f=71. В ней люди делятся своими идеями, выкладывают шаблоны настроек и ведут беседы. К слову сказать, вся информация для чтения и скачивания доступна без регистрации. Лично меня раздражает, когда для просмотра вложенного в сообщение файла мне настойчиво предлагают зарегистрироваться.

( Читать дальше )

История.

Около года назад мне понадобился како-то индикатор для Метатрейдера. Немного погуглив, я попал на сайт www.forexfactory.com и в одном из его форумов нашел нужный мне файл. Позже я решил рассмотреть этот ресурс поподробнее и в итоге узнал кое-что интересное. Сразу хочу сказать, что не являюсь сторонником Forex-торговли, но всегда готов поучиться новым методам, чтобы применять их на фондовом рынке.

О сайте

Главная страница сайта содержит очень неплохой календарь выхода макростатистики с возможностью настроить свой часовой пояс относительно GMT, просмотром степени важности данных, их описанием и историей изменений. Этим календарем я пользуюсь до сих пор.

Следующим интересным разделом я считаю ветку форума, посвященную торговым стратегиям. http://www.forexfactory.com/forumdisplay.php?f=71. В ней люди делятся своими идеями, выкладывают шаблоны настроек и ведут беседы. К слову сказать, вся информация для чтения и скачивания доступна без регистрации. Лично меня раздражает, когда для просмотра вложенного в сообщение файла мне настойчиво предлагают зарегистрироваться.

( Читать дальше )

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс