Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера ED

Северсталь. Обзор операционных показателей за 4-й квартал 2020 года. Прогноз финансовых показателей и дивидендов

- 22 января 2021, 09:47

- |

- Алексей Мидаков

Северсталь представила операционные результаты за 4-й квартал 2020 года.

Объем производства чугуна сохранился на уровне предыдущего квартала и составил 2.40 млн. тонн в 4 кв. 2020 (3 кв. 2020: 2.40 млн. тонн).

Производство стали сократилось на 4% и составило 2.77 млн. тонн (3 кв. 2020: 2.89 млн. тонн) из-за краткосрочных ремонтных работ на конвертере #2.

Производство концентрата коксующегося угля выросло на 3,2% относительно прошлого квартала и снизилось на 5,6% относительно прошлого года.

Производство железорудного сырья снизилось на 0,2% относительно прошлого квартала и выросло на 3,6% относительно прошлого года.

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 510 долларов США до 552 по сравнению с 3-м кварталом 2020 года, то есть на 8,2%. По сравнению с 4-м кварталом 2019 года цена в долларах выросла на 0,2%. Однако основной рост долларовых цен пришелся на конец квартала, следовательно, это мы ощутим уже по результатам 1-го квартала 2021 года. На графике хорошо видно, как трейдеры резко взвинтили свою маржу, на что и были жалобы девелоперов.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 0 )

Почему у Алросы не будет двухзначных дивов за 2020 г.

- 21 января 2021, 14:19

- |

Встречались предположения о чудесных двухзначных дивах (хорошо не трехзначных), после 4-го квартала, который был после совсем низкого старта. Попробую показать почему это не так. Замечу, что это только мое мнение. Это не копи паст новостей как все хорошо, будет хорошо и чудесных рекомендаций брокеров. Операционные результаты за 4-й квартал мало что дают. Не важно сколько накопали алмазов, главное сколько заработали. Конечно финальный МСФО за 2020 год выйдет только 2-го марте. Но можно заранее прикинуть, что получится из уже доступной информации прежде всего уже вышедшие МСФО (за 9месяцев). https://e-disclosure.ru/portal/FileLoad.ashx?Fileid=1668567 (стр. 4)

Однозначно то, что за три квартала Алроса заработала только 10 млрд.р. прибыли т.е. только 1.44р прибыль на акцию. (прибыль на число акций, примерно 7208905830 шт.)

Кроме того можно увидеть что у Алросы примерно 50% от продаж съедает «Себестоимость продаж» и еще примерно 10млрд.р. в квартал съедают «Общие административные расходы» + «Прочие операционные расходы». Можно посмотреть детали в МСФО за 1,2 кварталы.

( Читать дальше )

Редкоземельные металлы: инвестиционная идея

- 19 января 2021, 11:32

- |

- Сергей Пирогов

Мы продолжаем нашу серию статей про интересные объекты для инвестиций.

Сегодня на очереди у нас редкоземельные металлы (РЗМ). Пока железная руда летит в космос, а золото консолидируется около уровней 1800 $/oz, мы решили обратить внимание именно на них.

РЗМ используются в самых быстрорастущих секторах экономики: зеленой энергетике, электрокарах и в отраслях высоких технологий. Что скрывается под РЗМ и как на этом заработать, читайте в этой статье.

Что такое редкоземельные металлы

Название «редкоземельные металлы» объединяет 17 элементов, схожих по своим химическим свойствам: иттрий, церий, скандий, иттербий, лютеций, неодим и др.

В природе редкоземельные металлы встречаются в виде оксидов в земной коре. По общему присутствию на планете редкими их назвать нельзя, но их высокая разбросанность по поверхности планеты и низкая концентрация в одном регионе делает их труднодоступными для промышленного использования.

Китай – лидер производства РЗМ

( Читать дальше )

Финанализ Русагро по Герасименко.

- 18 января 2021, 15:43

- |

1. Для удобства представления собрал таблицу исходных данных из отчетов по мсфо с 2014 по 2020 (9 месячный) для расчета коэффициентов и дальнейшей оценки

2. Далее сразу прикладываю полученные результаты, а ниже опишу подробнее как считал коэффициенты и попытаюсь их проанализировать:

( Читать дальше )

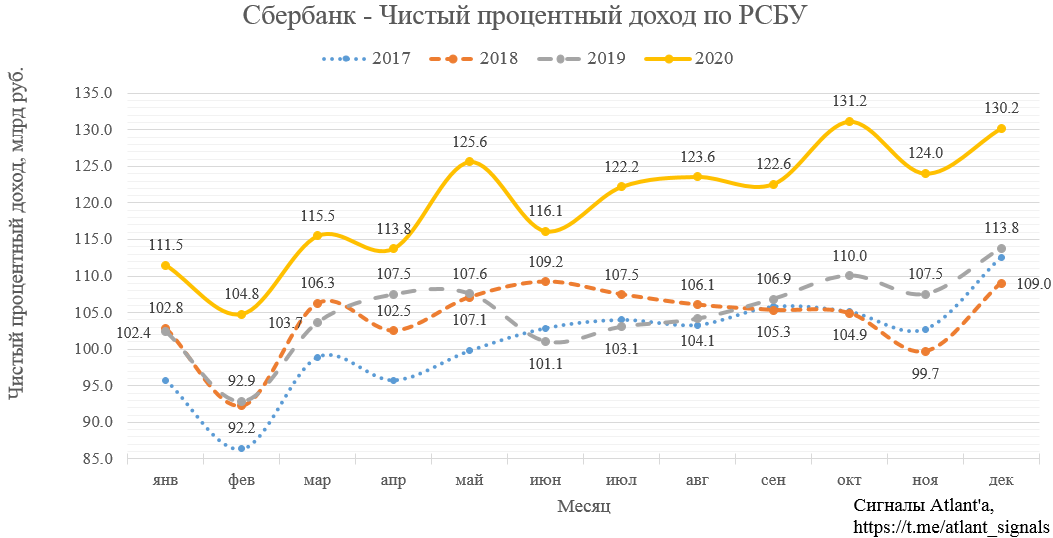

Сбербанк. Обзор финансовых показателей по РСБУ за декабрь 2020 года. Считаем дивиденды за 2020

- 15 января 2021, 10:58

- |

- Алексей Мидаков

Чистый процентный доход в декабре составил 130,2 млрд рублей, что на 14,4% выше, чем в прошлом году, и на 5,0% выше прошлого месяца. Рост благодаря высоким темпам кредитования и понижению регулятором ставки взноса в фонд обязательного страхования вкладов. Одновременно с этим, эффект от снижения стоимости фондирования становится менее значимым при продолжающейся переоценке кредитного портфеля.

дивиденды за 2020" title="Сбербанк. Обзор финансовых показателей по РСБУ за декабрь 2020 года. Считаем дивиденды за 2020" />

дивиденды за 2020" title="Сбербанк. Обзор финансовых показателей по РСБУ за декабрь 2020 года. Считаем дивиденды за 2020" />Чистые комиссионные доходы в декабре составили 55,1 млрд рублей, что на 8,9% выше, чем годом ранее, и на 29,4% выше, чем в прошлом месяце. Декабрь традиционно сильный месяц с точки зрения комиссионных доходов, но даже для него это рекордный показатель. Поддержку росту комиссионных доходов в декабре оказало восстановление потребительской активности, в том числе в результате отказа от зарубежных поездок.

( Читать дальше )

«Народные» ОФЗ-н – безрисковая «парковка» денег

- 13 января 2021, 09:45

- |

- Андрей Хохрин

Источник: Минфин, Invensting.ru

Когда встает вопрос о необходимости инвестировать деньги в нулевой риск (например, для временной «парковки» денег), в голову приходят, как правило, две идеи – открыть вклад или купить на рынке ОФЗ. Обычные ОФЗ сложно назвать полным аналогом вклада и по рискам, и по доходности: короткие выпуски не принесут доходности выше вкладов, а по длинным выпускам волатильность может “съесть” премию по отношению к депозитным ставкам. Однако для физических лиц есть один инструмент, способный перекрыть эти негативные эффекты — “народные” ОФЗ (ОФЗ-н).

Торгующим инвесторам на рынке этот инструмент не так сильно известен: по ОФЗ-н не существуют вторичных торгов. Минфин с помощью четырех банков-посредников (Сбербанк, ВТБ, ПСБ и Почта-Банк) продает и выкупает у граждан эти облигации по их запросу. «Народные» ОФЗ также сильно отличаются по условиям обращения и имеют следующие характеристики.

( Читать дальше )

Прогнозные дивиденды за 2020 год на привилегированные акции ПАО "Сургутнефтегаз". Модель для определения целевой цены акции на момент отсечки в 2021 году

- 04 января 2021, 11:12

- |

- Алексей Мидаков

Курс доллара на 31.12.2020 ЦБ определил, а значит мы можем спрогнозировать дивиденд Сургутнефтегаза за 2020 год.

На завтра, 31.12.2020 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 73,8757 руб. Таким образом, курс доллара США повысился на 21,9 коп. по сравнению с сегодняшним курсом.

Сургутнефтегаз имеет валютную кубышку в размере около 49 млрд долларов. Ввиду ее большого размера относительно операционной прибыли курсовая переоценка существенно влияет на прибыль компании и дивиденды.

Средневзвешенная цена на нефть в 4-м квартале была на 5% выше, чем в 3-м.

( Читать дальше )

Дивидендные акции 2021 - первая оценка - Открытие Брокер

- 28 декабря 2020, 16:56

- |

Наш анализ исторических данных говорит о том, что примерно в половине случаев дивидендный «гэп» – резкое движение цены акции сразу после даты закрытия реестра для выплаты дивидендов – российские акции в среднем закрывают в течение двух недель, что также можно использовать при формировании собственной инвестиционной стратегии.

В данном обзоре мы предлагаем вниманию клиентов первую оценку самых интересных историй в дивидендном сезоне 2021 по результатам 2020 года. Главными критериями при отборе бумаг были стабильность выплат, прозрачность и предсказуемость финансовых результатов и, разумеется, относительно высокий уровень доходности. Прогнозные цифры по размеру дивидендов основаны на опубликованных эмитентами промежуточных результатах по РСБУ/МСФО за текущий год, прогнозах менеджмента, уставных нормативах, исторической статистике, рекомендациях советов директоров и решениях общих собраний акционеров. По мере выхода более свежих финансовых отчетов и получения другой существенной информации размеры ожидаемых дивидендов могут корректироваться как в одну, так и в другую сторону.Павлов Алексей

( Читать дальше )

Как платить налог с Валютных сделок на брокерском счете. На реальном примере

- 27 декабря 2020, 08:11

- |

Я сразу даю ссылку https://yadi.sk/i/YBYWrD2b3LglMg на реальную Пояснительную записку с расчетом базы из которой все понятно

Вся сумма реализованной валюты признается Доходом. И вся она должна быть задекларирована.

Пример:

вы приобрели 1 доллар за 60 рублей.

Вы реализовали его позднее за 70 рублей

Ваш доход 70 рублей, а не 10, не надо путать Доход с Прибылью. Доход физ лица — это что то вроде выручки у юр лица. И таким образом вы должны задекларировать и всю выручку от продажи и оборот, если обернули один доллар несколько раз

Пример:

вы приобрели 1 доллар за 60 рублей.

Вы реализовали его позднее за 70 рублей

вы приобрели 2 доллара за 71 рублей.

Вы реализовали 2 usd позднее за 76 рублей

Две реализации на сумму 70 и 76x2 рубля, итого доход 222 рубля должны быть задекларированы (Код дохода 1520)

А сумма сделок приобретения валюты это ваш вычет: 60 + 71x2 = 202 руб (Код вычета (903)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс