SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Дмитрий Мамадалиев

Сколько % может и должен зарабатывать хороший трейдер?

- 08 января 2012, 14:25

- |

По мотивам этого топика: http://smart-lab.ru/blog/mtrading/32204.php

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

- комментировать

- ★62

- Комментарии ( 64 )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Торговля на Nyse. Или как я планирую день.

- 07 января 2012, 11:14

- |

Добрый день. продолжение этого поста. http://smart-lab.ru/blog/31562.php

Итак начало торгового дня 14:00 (МСК)

В это время делаю ресерч, выставляю параметры в Finviz elite: under 30 иногда (under 50), stock only, relative volume — over 200k или 300k.

Получается около 1000 акций, что это дает? Я отсеиваю дорогие акции, отсеиваю неликвид (конечно 200К — это тоже неликвид, но есть акции которые наливают перед супер ликвидностью, их я и ищу), и отсеиваю фонды (частые разрывы в цене).

Делаю отбор, длится он от 40 минут до 1 часа. Отбор делаю по вкладке News на дневках, с расчерченными графиками от команды Finviz, использую именно эту вкладку «News» чтобы видеть новости и просматривать 50 графиков на странице в большом виде.

Ищу какие нибудь уровни, пампы (надутые и те которые могут надуть), некоторые гепы (которые пробили выжные уровни, и закрепились), и пробой МАшек. Внимание: Отбор делаю в обе стороны как на пробой вверх, так и вниз! (никогда не знаешь как поведет сегодня себя рынок). Если вижу в процессе что в одну из стон значительно меньше акций — добавляю «погрязней».

( Читать дальше )

Итак начало торгового дня 14:00 (МСК)

В это время делаю ресерч, выставляю параметры в Finviz elite: under 30 иногда (under 50), stock only, relative volume — over 200k или 300k.

Получается около 1000 акций, что это дает? Я отсеиваю дорогие акции, отсеиваю неликвид (конечно 200К — это тоже неликвид, но есть акции которые наливают перед супер ликвидностью, их я и ищу), и отсеиваю фонды (частые разрывы в цене).

Делаю отбор, длится он от 40 минут до 1 часа. Отбор делаю по вкладке News на дневках, с расчерченными графиками от команды Finviz, использую именно эту вкладку «News» чтобы видеть новости и просматривать 50 графиков на странице в большом виде.

Ищу какие нибудь уровни, пампы (надутые и те которые могут надуть), некоторые гепы (которые пробили выжные уровни, и закрепились), и пробой МАшек. Внимание: Отбор делаю в обе стороны как на пробой вверх, так и вниз! (никогда не знаешь как поведет сегодня себя рынок). Если вижу в процессе что в одну из стон значительно меньше акций — добавляю «погрязней».

( Читать дальше )

Торговля на американском рынке акций. День 1.

- 06 января 2012, 13:02

- |

- Тимофей Мартынов

Основные незыблемые принципы и моменты я буду пополнять в статью "торговля на NYSE" в нашем финансовом словаре.

Итак, вчера на скорую руку я отобрал себе несколько бумажек для наблюдения: KFT, SODA, BAC,C,FCX,STX,FTK,LIZ. Первые 6 тупо из новостей, последние 2 кто-то отметил на смартлабе, как бумаги, которые вышли на новый хай.

Возьмем Kraft Foods (численные параметры на графике):

Что плохого?

( Читать дальше )

Итак, вчера на скорую руку я отобрал себе несколько бумажек для наблюдения: KFT, SODA, BAC,C,FCX,STX,FTK,LIZ. Первые 6 тупо из новостей, последние 2 кто-то отметил на смартлабе, как бумаги, которые вышли на новый хай.

Возьмем Kraft Foods (численные параметры на графике):

Что плохого?

- Бумага очень слабо ходит (узкий дневной диапазон).

- Голубая фишка, наверное ходит за рынком

- была новость о покупке SODA

- можно было воткнуться со стопом в 5 центов (около EDT10:30am была классная проторговочка)

- ну эту компанию по краймере не делистнут случайно, как это часто бывает на американском рынке акций:))

- Компания в реальном среднесрочном аптренде (см. каменты)

( Читать дальше )

Ataman about trading

- 06 января 2012, 02:31

- |

Hello all.

My name is Aleksandr Yermachenko (aka ataman) and I'm the portfolio manager and stock market trader from Moscow, Russia.

My 1st trading day was in 1984 on FOREX market. After FOREX' volatility I think that U.S. stock market is very tranquil. Well, February 28, 1995 was my first day on U.S. stock market… funny but I bought AOL, CSCO and NSCP (Netscape)...

I use about 60 different trading techniques but I plan to use only 3-4 of them here...

It will be market timing investing. Mostly short term and mid term.

Sure that market timing is one of the best strategy to earn triple digits returns in a portfolio which Equity up to 70-100 Million of US dollars.

It seems to me that it will be intersting for you to see how market timing works.

I do not plan to sell options (calls or puts) simple because I think that selling volatility is much more risky way than anybody may imagine… I do not want to go Nick Leeson's way.

Most of deals will me at market opening and market closing… I do not plan to trade intraday, except of predefined stop-loss and stop-profit orders. Before a trading day I'll report possible orders for coming trading day. After end of a trading day I'll post deals, include deals I have made at market closing.

Also many orders will be 'limit @Open' type. This means that if price of a stock at market opening will be worse that '@Open' predefined price — the order will be cancelled and I do not trade such one.

Profitable trading to all,

Aleks

Технологии Александра Ермаченко (ataman)

( Читать дальше )

Методы торговля на NYSE внутри дня. Или как я вижу рынок.

- 02 января 2012, 17:23

- |

Здравствуйте коллеги! Очень редко вижу тут статьи торговли на NYSE, может кому моя поможет.

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Итоги года.. (обещанная отчетность)

- 30 декабря 2011, 01:37

- |

В июне месяца начинал эксперимент с 300$:

Цель была в 30000$ до конца года (изначально 1000% планировалось, ее достиг где в мюле в августе — уже отчитывался).

На текущий момент картина такая:

1. Итоги:

3. Долговая история BoNuS'а! — обещал написать финальный аккорд — напишу до 6 го января… (окончание ту http://smart-lab.ru/blog/mytrading/4615.php)

( Читать дальше )

Цель была в 30000$ до конца года (изначально 1000% планировалось, ее достиг где в мюле в августе — уже отчитывался).

На текущий момент картина такая:

1. Итоги:

- Бумажная прибыль собственно наблюдаете выше...

- Выведено порядка 35000$ (щас с УК подтяну историю)

- Итого — порядка 70000$

3. Долговая история BoNuS'а! — обещал написать финальный аккорд — напишу до 6 го января… (окончание ту http://smart-lab.ru/blog/mytrading/4615.php)

( Читать дальше )

Ценная подборка №36. Доказательство бесполезности тэйк профитов

- 27 декабря 2011, 00:00

- |

Рассмотрим трендследящую торговую систему (например, на скользящих средних, или любую другую) использующую только длинные позиции. Введем следующие определения:

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

( Читать дальше )

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

( Читать дальше )

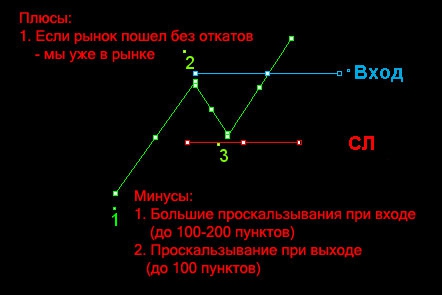

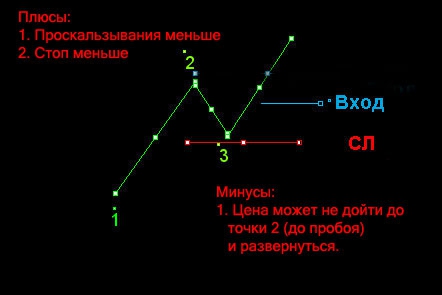

Торгуем пробои (или паттерн 1-2-3)

- 23 декабря 2011, 11:45

- |

По мотивам вчерашнего отличного поста про пробои хочу изложить все просто и понятно на картинках. Возможно кому то будет полезно.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит :

:

Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит

:

:Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Как вы торгуете пробой (ну и про кукла конечно)

- 22 декабря 2011, 17:08

- |

Один из форумян возглавил очередной трэд посвященный куклу. Далее естессно последовал высокоинтеллектуальный «срач кирпичами» на тему существования кукла или его не существования.

По большому счету, кукл это как знаменитый суслик, которого не видит никто, но он есть. Если кому-то интересно мое мнение (не важно с каким подтекстом), то лично я верю в кукла на Найсе. Кукла на нюське зовут Майкл и он «в ответе» за акции ДжиЭма, так же его зовут Джон и он «пасет» Сити и в нагрузку ему дали комсомольское задание поглядывать за парой банчьков поменьше. Их фоты можно видеть во всех репортажах, в заголовках которых есть что-то типа «Крах на бирже», «Котировки упали на 2%», «СЕО из компании XYZ назвал конкурентов «полными пи… ми в плохом смысле слова. Аналитики из инвест банка Меррил Глинч считают, что это приведет к понижению котировок акции».

Ну вот как только наш Джон видит «мнение аналитиков из крупного банка о снижении курса акций» он тут же сжимает свои яйки покрепче и готовится к аццкому ралли по вверенному инструменту. Его задача, как кукловода конкретной акции (и задача между прочим вполне четко прописанная и оплачиваемая биржей) обеспечить ликвидность и адекватность поведения вверенного инструмента. Кроме того, ему еще и денег заработать надо. Получается ситуация «и рыбку съесть и по роже хвостом не получить». И вот тут то он и должен проявить (и проявляет) чудеса изобретательности, изворотливости которые и не снились местной РТСной публики. Хотите верьте, хотите вините в своих бедах кукла, но существует достаточно много робастных систем, которые учитывают если не базируются на поведении этого кукловода. Он составная часть системы аукциона и по меньшей мере глупо винить его в получаемых лосях. Он данность, которую нужно учитывать в работе. И поверьте – его игрища не есть тайна за семью печатями. На многих форумах, включая 2 российских можно найти объяснения и наводки как поймать кукла, точнее не поймать, а сесть ему на хвоста и даже «подружиться» (Майкл и Джон) с ними. Тот же упоминаемый тут в суе Герчик в перерывах между анекдотами на своих лекциях (точнее на одной, что я видел как-то) достаточно четко указывает на методы идентификации кукла.

( Читать дальше )

По большому счету, кукл это как знаменитый суслик, которого не видит никто, но он есть. Если кому-то интересно мое мнение (не важно с каким подтекстом), то лично я верю в кукла на Найсе. Кукла на нюське зовут Майкл и он «в ответе» за акции ДжиЭма, так же его зовут Джон и он «пасет» Сити и в нагрузку ему дали комсомольское задание поглядывать за парой банчьков поменьше. Их фоты можно видеть во всех репортажах, в заголовках которых есть что-то типа «Крах на бирже», «Котировки упали на 2%», «СЕО из компании XYZ назвал конкурентов «полными пи… ми в плохом смысле слова. Аналитики из инвест банка Меррил Глинч считают, что это приведет к понижению котировок акции».

Ну вот как только наш Джон видит «мнение аналитиков из крупного банка о снижении курса акций» он тут же сжимает свои яйки покрепче и готовится к аццкому ралли по вверенному инструменту. Его задача, как кукловода конкретной акции (и задача между прочим вполне четко прописанная и оплачиваемая биржей) обеспечить ликвидность и адекватность поведения вверенного инструмента. Кроме того, ему еще и денег заработать надо. Получается ситуация «и рыбку съесть и по роже хвостом не получить». И вот тут то он и должен проявить (и проявляет) чудеса изобретательности, изворотливости которые и не снились местной РТСной публики. Хотите верьте, хотите вините в своих бедах кукла, но существует достаточно много робастных систем, которые учитывают если не базируются на поведении этого кукловода. Он составная часть системы аукциона и по меньшей мере глупо винить его в получаемых лосях. Он данность, которую нужно учитывать в работе. И поверьте – его игрища не есть тайна за семью печатями. На многих форумах, включая 2 российских можно найти объяснения и наводки как поймать кукла, точнее не поймать, а сесть ему на хвоста и даже «подружиться» (Майкл и Джон) с ними. Тот же упоминаемый тут в суе Герчик в перерывах между анекдотами на своих лекциях (точнее на одной, что я видел как-то) достаточно четко указывает на методы идентификации кукла.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс