Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Natalia

Дивидендные аристократы России 2021

- 05 января 2021, 13:51

- |

- Александр Шадрин

Ранее по теме дивидендных аристократов:

1. Дивидендные аристократы США и России(март 2019)

2. Дивидендные аристократы США и России 2020(январь 2020)

3. Как дивидендные аристократы переживают коронакризис?(июнь 2020)

4. ЛУКойл может остаться дивидендным аристократом!(октябрь 2020)

5. Дивидендные аристократы. Прогноз на 2021-2022 гг. (ноябрь 2020)

Список российских дивидендных аристократов на 2021 год готов

( Читать дальше )

- комментировать

- ★45

- Комментарии ( 34 )

Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля

- 05 января 2021, 11:28

- |

- Алексей Мидаков

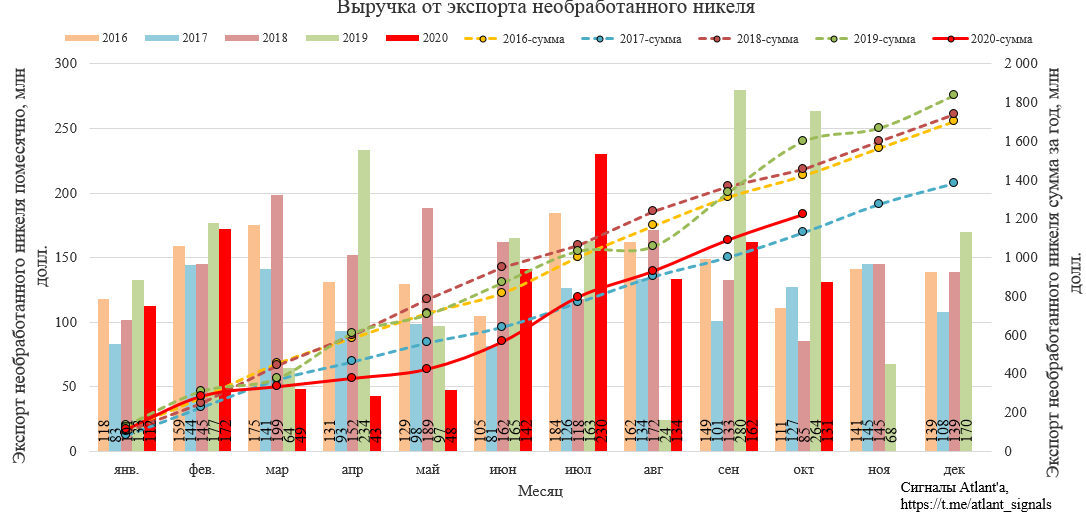

Для начала вкратце рассмотрим экспорт цветных металлов (никель, медь) в октябре согласно данным ФТС. Это мы уже делали, анализируя данные за июль, где также рассматривали прогноз компании по мировому потреблению каждого из металла за 2020 год.

Никель

В октябре объем экспорта никеля снизился на 20% относительно прошлого месяца, и на 42% относительно прошлого года. За январь-октябрь 2020 года экспорт составил 94,7 тыс. т, снизившись на 19% относительно 2019 года. База объема экспорта в 2019 году в сентябре и октябре была очень высокой, превзойти их было нереально. Зато в ноябре результат почти наверняка будет выше, чем годом ранее.

дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" title="Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" />

дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" title="Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" />Поквартальная разбивка пока выглядит так.

( Читать дальше )

33 книги, которые я прочел в 2020 году. ⭐️ТОП3 из них

- 29 декабря 2020, 16:24

- |

- Тимофей Мартынов

А этом году я поставил рекорд по прочитанному (спасибо карантин), но до метра книг явно не дотянул (хотя на фото не хватает ещё нескольких прочитанных книг).

Не скажу, что надо гнаться за количеством. От такого количества книг запоминается немного, но главное, что остаётся, это более организованная структура информации в мозгу. Ты в целом лучше понимаешь как устроен мир, как лучше взаимодействовать с реальностью.

Что понравилось больше всего? Не смогу сказать, все книги из разных жанров, проще даже назвать книги которые оказались совсем бесполезны. Мой личный топ-2020 года будет следующим:

🏆 Сердце хирурга. Федор Углов.

🏆 Отмененный проект. Майкл Льюис.

🏆 Принципы. Рэй Далио.

🏆 Бизнес-Молодость: Начни свой бизнес. Дашкиев, Осипов.

🏆 ВкусВилл. Как совершить революцию в ритейле, делая всё не так. Щепин Евгений.

Если вы пишите о прочтенных книгах на смартлабе, то вы всегда сможете найти что прочли по ссылке в своем профиле:

https://smart-lab.ru/books/reviewed_by/dr-mart/

Вот полный список с моим оценками (отсортировано по жанрам, а потом по убыванию оценки):

Самые бесполезные книги:

1. Федиатрия. Катасонов Федор.⭐️⭐️⭐️⭐️

2. Час тишины. Дэниел Хорсагер.⭐️⭐️⭐️

3. Счастливы когдан-нибудь. Пол Долан⭐️⭐️

4. Век тревожности. Скотт Стоссел⭐️

Полезные (психология+философия):

5. Отменённый проект. Майкл Льюис. (в Топ 3)⭐️⭐️⭐️⭐️⭐️

6. Чертоги разума. Курпатов ⭐️⭐️⭐️⭐️⭐️

7. Skin in the game. Nassim Taleb. ⭐️⭐️⭐️⭐️

8. Give and take. Adam Grant⭐️⭐️⭐️⭐️

9. Внутренняя инженерия. Садхгуру⭐️⭐️⭐️⭐️

10. Троица. Курпатов⭐️⭐️⭐️

( Читать дальше )

Полезный инструмент - декларирование дивидендов от иностранных компаний

- 23 декабря 2020, 15:18

- |

- Finindie

Подготовил для вас таблицу, о которой писал месяц назад. По многочисленным просьбам, выкладываю заранее.

Сохранить свою копию можно, открыв по ссылке и нажав ФАЙЛ — СОЗДАТЬ КОПИЮ.

Вкладки:

1. Дивиденды. Для заполнения данных. Детали ниже.

2. Курс доллара ЦБРФ на дату. Вкладку не трогаем, там оф. курс ЦБ на дату. В дни 23.12.2020-31.12.2020 курс обновится автоматом во всех ваших копиях, от вас действий никаких не требуется.

3. Где брать данные. Инструкции, где найти данные. Пока есть по трём брокерам (Тинькофф, ВТБ, Открытие), призываю вас поделиться своим опытом по другим брокерам в комментариях к посту, и я добавлю в таблицу.

Внесение данных

Серые поля не трогаем. Заполняем только белые поля:

1. Тикер. Тут всё понятно, тикер компании. Если это «полуроссийская» компания с Мосбиржи (пример: X5, Полиметалл, Тинькофф Групп), то вносим тикер в формате MCX:TCSG или MCX:POLY.

2. Страна. Чаще всего это США. Для «полуроссийских» компаний могут быть разные юрисдикции, воспользуйтесь гуглом. Не думаю, что это критическая ошибка, если неверно укажете страну.

( Читать дальше )

Как обмануть государство и заплатить только 13% с дохода от облигаций.

- 17 декабря 2020, 13:30

- |

Коллеги, я долго думал, что делать бедному физику, попавшему на очередные налоги государства. Итак, все уже знают, что с 1 января 2021 года придется платить 13% налога с купонных доходов по облигациям. Мало того, как я понял (но это неточно), брокер будет удерживать 13% с любого купонного дохода, выплаченного в 2021 году физическому лицу (за исключением ИИС), не обращая внимание на срок начисления этих доходов. То есть, если по облигации полугодовой купон выплачивается в январе, то 13% возьмут со всего купона, несмотря на то, что часть НКД была за 2020 год.

Что решил сделать я держатель — диверсифицированного портфеля облигаций, чтобы государство взяло только 13% по купонному доходу за 21 год.

1. Продаю сейчас все облигации, покупая на вырученные средства короткую офз.

2. перед НГ меняю ОФЗ на другую короткую ОФЗ. (таким образом я фиксирую все доходы в этом году)

3. после нового года постепенно продаю свою ОФЗ

4. инвестирую средства в бумаги с неблизкой выплатой купона, используя калькулятор доходности облигаций для физика.

5. при приближении купона по облигации меняю бумагу на бонд с более дальней выплатой купона.

Зачем пишу сюда? Ну, во-первых, я за пару недель уже ополовинил свой пакет субфедов в пользу ОФЗ. Во-вторых, может кто-то меня в чем-то поправит или предложит что-то другое.

Торговля от уровней

- 02 декабря 2020, 18:36

- |

- Т-Инвестиции

На нашем канале «Деньги не спят» выложили первую часть обучающей серии роликов Василия Олейника, в которой он поделится своим 15-летним опытом торговли на бирже.

В этом выпуске:

— Кто двигает цену на рынке

— Какие бывают уровни

— И как их использовать для совершения сделок при инвестиционном подходе

Смотрите новое видео, не забудьте инвестировать в него свой лайе, если было полезно, и подписывайтесь на канал, чтобы не пропустить следующие выпуски.

198 дивидендных выплат

- 23 ноября 2020, 11:16

- |

- Finindie

Провел воскресенье с пользой: свёл данные по всем дивидендным выплатам от иностранных компаний за 2020 год (с 01.01 по 20.11) в одну таблицу. По американским компаниям удерживается 10% с див. выплат в пользу американской налоговой, и у меня возникает обязанность (как и у всех вас) заявить об этом в ФНС самостоятельно и доплатить оставшиеся 3% в российскую налоговую.

У меня на эту таблицу большие надежды: я планирую её сдать в налоговую вместе с 3-НДФЛ за 2020 год, и не заполнять всё это в саму декларацию.

Теперь вижу детальную статистику дивидендов по месяцам, вижу некоторые тонкости налогообложения (о них ниже), а главное (если всё отладить) — вскоре смогу поделиться с вами ещё одним полезным инструментом.

Тонкости налогообложения по моим компаниям:

1. Некоторые российские компании зарегистрированы не в России, выплачивают дивиденды в $ и тоже подлежат декларированию. Среди моих это Полиметалл (UK), Тинькофф (UK), Х5 Ритейл Групп (Нидерланды).

( Читать дальше )

Российский рынок. Стратегия "Купил и забыл. Вспомнил и ужаснулся" ?

- 22 ноября 2020, 20:39

- |

Индексу РТС недавно исполнилось 25 лет. И это совсем немного.

Но, имея уже определенную историю, мы разберем, казалось бы, извечный вопрос инвестиционной привлекательности российского фондового рынка, утверждение о неработающей здесь стратегии «купил и забыл» или «купи и держи», но для начала придется рассмотреть частности.

Стоит вспомнить, что по факту до 2008 года ни у кого не возникало таких вопросов, почти никто не говорил в серьез про американские акции на фоне российских. «Какая к черту Америка? У нас перспективный развивающийся рынок, который прет и прет в гору» — сказали бы Вам в двухтысячные.

Сейчас индекс РТС находится на уровне 2007 года, а для инвестировавших в 2008 году картина, можно сказать, выглядит пугающе: продержать акции более 10 лет, да при этом остаться в минусе. Речь, конечно, идет про доходность в долларах, когда это обсуждают. Но и в рублях часто любят приводить в пример такие известные истории потери стоимости как ВТБ, Газпром и даже Магнит с 2013 года.

( Читать дальше )

Жизнь с капитала для самсебепенсионеров. Почему 4%? что такое SWR?

- 19 ноября 2020, 09:35

- |

Тема на самом деле охватывает не только молодых (те самые на пенсию в 25) пенсионеров, а всех, кто планирует перестать работать хотя бы в 65. Но при этом либо не рассчитывает на государственное пенсионное обеспечение, либо оно даже в сладких снах не будет замещать всех необходимых расходов. Таких большинство по всему миру, коэффициент замещения среднего дохода в 40% считается хорошим результатом даже в процветающих странах. У нас же на такой коэффицент могут рассчитывать только люди с белым доходом тысяч до 40 рублей в сегодняшних деньгах. Если вы зарабатываете сегодняшние тысяч 80, то это дай бог будет 30%. А если больше сотни, то там есть потолок пенсионных прав (тысяч 40-45) и нужно что-то делать самому.

Вроде это понимают даже смартлабовцы ;)

Наверное кто-то слышал про правило 4%. Снимаем значит по 4% от портфеля и капитал никогда не кончится. Эта же цифра называется SWR (Safe Withdrawal Rate) — безопасная ставка снятия.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс