SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера WebMillioner

Как торговать так, чтобы было пофиг куда пойдет рынок (2) ?!

- 16 февраля 2012, 15:25

- |

Итак, прошлый мой пост сводился к простой мысли, что торговать стабильно доходно можно только, если оставаться нейтральным к рынку. Такая постановка вопроса может многим показаться неверной и вы будете спорить. Я заранее к этому готов, но мой опыт подтверждает, что рано или поздно любая система дает сбой, причем далеко не всегда виновата система. Причины разные, ошиблись с риском на позицию, ошиблись с фигурой, слишком большая череда убыточных сделок, которая не позволяет взять профит в последующих из-за пересмотра рабочего объема итд… миллион причин.

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Давайте рассмотрим ненаправленные позиции по классам которые я приводил в предыдущем топике: http://smart-lab.ru/blog/40342.php

Первое это арбитраж. Не могу сказать, что тут я большой специалист, но имею опыт так сказать «статистического арбитража» корзины бумаг против индекса РТС с хеджем по доллару, прямого арбитража РТС Стандарт – ММВБ, арбитража на кривой волатильности как в рамках одной так и в рамках календарных серий.

( Читать дальше )

Экспирация опционов

- 15 февраля 2012, 11:14

- |

- Дмитрий Солодин

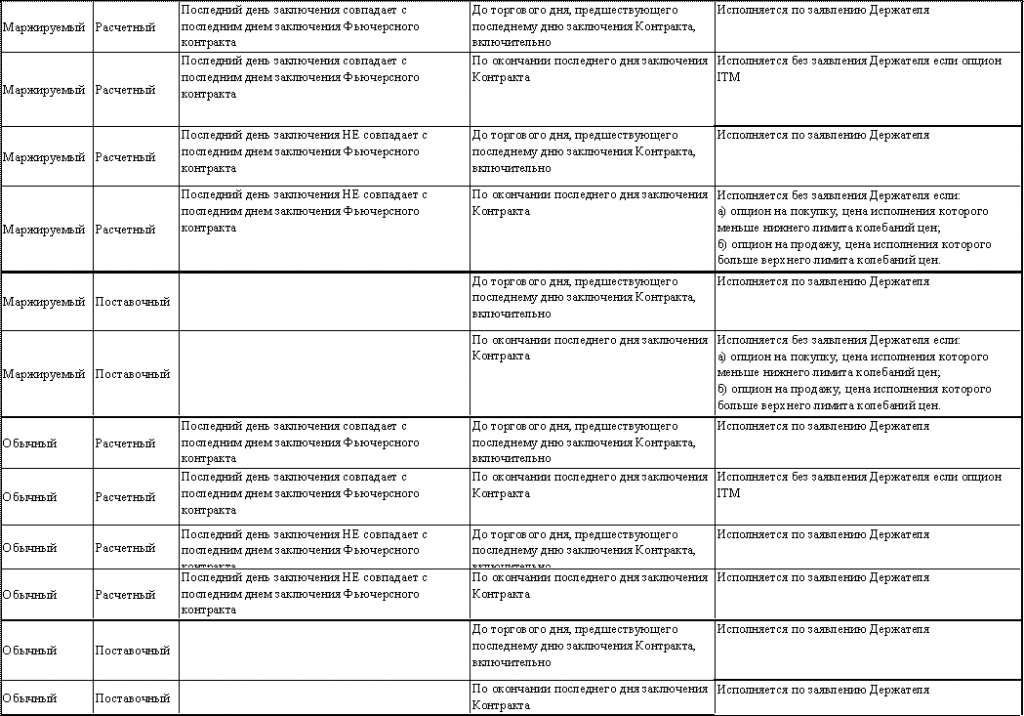

Сегодня очень много вопросов по экспирации — вам пригодится эта схема:

Описание клирингового сеанса

Надеюсь меня больше не будут мучить с этими вопросами ) Удачной экспирации… ;)

Описание клирингового сеанса

Надеюсь меня больше не будут мучить с этими вопросами ) Удачной экспирации… ;)

Про технический анализ: Торгуем просто

- 07 февраля 2012, 18:33

- |

- Дмитрий Солодин

Долго не буду рассусоливать — дам ещё одну рабочию схему — оставлю так сказать для потомков ))

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

Анализ ПАММ-счетов форекс в Альпари - просто жесть.

- 06 февраля 2012, 12:17

- |

- trader-journal

Приветствую Господа!

Сидел я вчера за ноутбуком и почти случайно натолкнулся на рейтинг ПАММ-счетов компании «Альпари».

http://www.alpari.ru/ru/pamm/rating/

Решил немного «поколдовать» с этой табличкой не для своих инвестиции, а просто ради интереса. Сначала отсортировал все счета по сроку существования.

Свыше полугода существуют 247 счетов. Решил отобрать только те счета, которые существуют более 2-х лет (т. е. более 730 дней), таких счетов получилось 46 штук, ну в принципе достаточно приличная выборка.

Далее, исходя из срока существования срока счета, получил среднемесячную доходность по накопленному приросту капитала (капитализированные проценты).

Топ-10 трейдунов, отсортированных по среднемесячной доходности, выглядит следующим образом:

Первое что попадается в глаза – это не очень высокая доходность лидеров.

Второе – очень высокая просадка первых трех лидеров.

Теперь посмотрим поподробнее на счета, которые допустили просадку менее 50%:

1. CoolMan:159865(regular profit

http://www.alpari.ru/ru/pamm/info/id/159865/

Максимальный дневной убыток 16.13% (08.10.2010)

2. Stability:168038(RUR)

http://www.alpari.ru/ru/pamm/info/id/168038/

Максимальный дневной убыток 10.44% (19.02.2010)

3. pp:56518

http://www.alpari.ru/ru/pamm/info/id/56518/

Максимальный дневной убыток 11.84% (09.10.2009)

4. ice12:1256(Pivot-MAC)

http://www.alpari.ru/ru/pamm/info/id/1256/

Максимальный дневной убыток 15.33% (01.11.2011)

5. Kitat:128128(Set of ATS)

http://www.alpari.ru/ru/pamm/info/id/128128/

Максимальный дневной убыток 17.52% (08.12.2009)

Просто жесть какая-то)))))))) Кто ж туда деньги то несет))))

Сидел я вчера за ноутбуком и почти случайно натолкнулся на рейтинг ПАММ-счетов компании «Альпари».

http://www.alpari.ru/ru/pamm/rating/

Решил немного «поколдовать» с этой табличкой не для своих инвестиции, а просто ради интереса. Сначала отсортировал все счета по сроку существования.

Свыше полугода существуют 247 счетов. Решил отобрать только те счета, которые существуют более 2-х лет (т. е. более 730 дней), таких счетов получилось 46 штук, ну в принципе достаточно приличная выборка.

Далее, исходя из срока существования срока счета, получил среднемесячную доходность по накопленному приросту капитала (капитализированные проценты).

Топ-10 трейдунов, отсортированных по среднемесячной доходности, выглядит следующим образом:

Первое что попадается в глаза – это не очень высокая доходность лидеров.

Второе – очень высокая просадка первых трех лидеров.

Теперь посмотрим поподробнее на счета, которые допустили просадку менее 50%:

1. CoolMan:159865(regular profit

http://www.alpari.ru/ru/pamm/info/id/159865/

Максимальный дневной убыток 16.13% (08.10.2010)

2. Stability:168038(RUR)

http://www.alpari.ru/ru/pamm/info/id/168038/

Максимальный дневной убыток 10.44% (19.02.2010)

3. pp:56518

http://www.alpari.ru/ru/pamm/info/id/56518/

Максимальный дневной убыток 11.84% (09.10.2009)

4. ice12:1256(Pivot-MAC)

http://www.alpari.ru/ru/pamm/info/id/1256/

Максимальный дневной убыток 15.33% (01.11.2011)

5. Kitat:128128(Set of ATS)

http://www.alpari.ru/ru/pamm/info/id/128128/

Максимальный дневной убыток 17.52% (08.12.2009)

Просто жесть какая-то)))))))) Кто ж туда деньги то несет))))

Валютная карусель на нонфармах в пятницу. Пояснения к ситуации и будущее рынков.

- 05 февраля 2012, 21:14

- |

Сразу пройдусь по пятничным штатовским показателям от министерства труда. Многие участники рынка, свято верящие в существование пресловутого «куловода», восприняли происшедшее в последний день недели как расчистку территории и «сброс пассажиров в обе стороны». Запомните, а лучше запишите: так называемому «куклу», даже если он существует, совершенно наплевать на «пассажиров», а тем более ему начхать на небольшую встряску в сто пунктов в любую сторону, у него более глобальные задачи.

Сразу пройдусь по пятничным штатовским показателям от министерства труда. Многие участники рынка, свято верящие в существование пресловутого «куловода», восприняли происшедшее в последний день недели как расчистку территории и «сброс пассажиров в обе стороны». Запомните, а лучше запишите: так называемому «куклу», даже если он существует, совершенно наплевать на «пассажиров», а тем более ему начхать на небольшую встряску в сто пунктов в любую сторону, у него более глобальные задачи.Для того, чтобы пояснить своими словами то, что мы видели на валютном рынке, мне придётся воспользоваться несколькими постулатами, которые гвоздями вбиты в мозг и являются движущей силой многих поступков на рынках. Упрощу до безобразия для лучшего восприятия.

1. Докризисный период. Заповеди из учебников по макроэкономике, в вольной интерпретации, гласят: Валюта государства укрепляется в том случае, если государственные экономические данные показывают рост.

( Читать дальше )

Дивергенция...

- 02 февраля 2012, 00:34

- |

Дивергенция – это несоответствие между ценой и индикатором. Определяется дивергенция, как отказ индикатора подтвердить более высокий максимум или более низкий минимум цены.

Наиболее распространенный вид дивергенции – правильная, которая по сути является моделью разворота.

Правильная дивергенция – это несоответствие между ценой и индикатором, которое прогнозирует вероятность изменения тренда.

Критерии правильной дивергенции:

- Более высокий максимум цены и более низкий максимум индикатора, который прогнозирует разворот тренда вниз (медвежья дивергенция);

- Более низкий минимум цены и более высокий минимум индикатора, который прогнозирует разворот тренда вверх (бычья дивергенция).

( Читать дальше )

Не на "злобу дня", но все же

- 22 января 2012, 03:03

- |

- А. Г.

Уже ни раз и ни два читаю тут мысль, что у нас тут «песочница», а вот там на Западе… И якобы там и опыт и сокровенные знания в области трейдинга. Ну и конечно «бабки».

Ну с «бабками» то все ясно: сравните сколько в мире выпущено долларов, евро, фунтов и йен и сколько рублей. В 70-е фонд с 20-тью миллионами долларов считался крупным, а сейчас там и со 100 млн. — «мелочь».

Только вот большой вопрос — хорошо ли это, что там столько денег. Да даже не в деньгах дело. Возьмем оценку их финансовых активов и сравним с выпущенными деньгами. Какое получим «плечо»? До форекса конечно не дотянем, но ФОРТС «отдыхает». А какое там плечо у банков? Российские банки на этом фоне просто какие-то «динозавры в железных рукавицах риск-менеджмента».

Но и это еще не все. Где крутятся основные «бабки» на их финансовых рынках? На акциях? Фьючерсах и опционах на фондовые индексы? Фьючерсах на валюту? Да ничего подобного — основные обороты там в производных на облигации и ставки. И кому мы там нужны в их «инвестизбах» со своими стратегиями на акции и фьючерсы на индексы? Как там у Высоцкого:

( Читать дальше )

Ну с «бабками» то все ясно: сравните сколько в мире выпущено долларов, евро, фунтов и йен и сколько рублей. В 70-е фонд с 20-тью миллионами долларов считался крупным, а сейчас там и со 100 млн. — «мелочь».

Только вот большой вопрос — хорошо ли это, что там столько денег. Да даже не в деньгах дело. Возьмем оценку их финансовых активов и сравним с выпущенными деньгами. Какое получим «плечо»? До форекса конечно не дотянем, но ФОРТС «отдыхает». А какое там плечо у банков? Российские банки на этом фоне просто какие-то «динозавры в железных рукавицах риск-менеджмента».

Но и это еще не все. Где крутятся основные «бабки» на их финансовых рынках? На акциях? Фьючерсах и опционах на фондовые индексы? Фьючерсах на валюту? Да ничего подобного — основные обороты там в производных на облигации и ставки. И кому мы там нужны в их «инвестизбах» со своими стратегиями на акции и фьючерсы на индексы? Как там у Высоцкого:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс