Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера _xXx_

История создания одного HFT-робота

- 17 февраля 2012, 13:14

- |

История эта началась осенью 2010 года. Разработкой торговых стратегий я занимаюсь давно, но в основном на таймфреймах выше 15 минут. Про высокочастотный трейдинг (high frequency trading, HFT) много слышал, но сам не пробовал. И вот, изучая результаты участников конкурса ЛЧИ 2010, в голове появилась крамольная мысль – они смогли и у меня получится.

Вообще про конкурс биржи РТС надо сказать отдельно. Это превосходный рекламный трюк! Согласно закону больших чисел из 1 322 участников даже по чистой случайности должны найтись несколько роботов, которые покажут ошеломляющую доходность (привет, Н. Талебу), не говоря уже про действительно хорошие наработки. И время то какое выбрано – осень, пора высокой волатильности. Тот факт, что 63% участников по итогам оказались ниже стартовой отметки, остается за кадром.

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 14 )

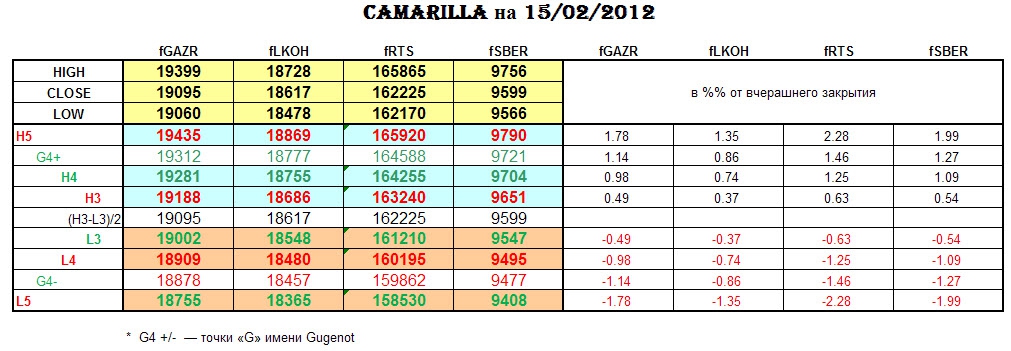

УРОВНИ CAMARILLA на 15/02/2012.

- 15 февраля 2012, 09:55

- |

____________________________________________________________

В предыдущих постах:

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

- Были протестированы ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

Скрипт camarilla под квик

- 14 февраля 2012, 22:07

- |

Хорошо сегодня отработали… закупились на 3 поддержке, перевернулись на 3 сопротивлении… яб сказал ШИКАРНО

( Читать дальше )

Линии консолидации (правила построения/пробоя)

- 14 февраля 2012, 20:27

- |

Правило построения:

- через любой экстремум на графике цены можно провести горизонтальную линию консолидации:

( Читать дальше )

Максимально допустимая дневная просадка. Необходимость или излишество?

- 10 февраля 2012, 22:40

- |

Признаюсь честно, не та уже торговля. Надо как-то из этой ситуации выходить. Самое оптимальное решение – это ограничить максимально допустимую просадку в день. В компании, где я работаю, изначально существовала одна из распространенных систем риск-менеджмента, но сейчас мы работаем над ее модификацией. Вот и встал вопрос, как лучше оградить трейдеров (в том числе и себя) от излишних убытков. К тому же уровень у всех разный: есть и новички, есть и профи.

( Читать дальше )

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Систематизация лучших записей смартлаба.

- 04 февраля 2012, 16:11

- |

- Тимофей Мартынов

Я просмотрел все ваши ссылки и содержание всего избранного, на которое вы давали ссылки.

Я отобрал некоторые действительно ценные статьи, и ссылки на них я добавил в статьи финансового словаря, дабы данный материал был доступен и упорядочен по теме и алфавитному указателю нашего финансового словаря. В некоторых местах я просто создал новые статьи финсловаря, чтобы потом их дополнить.

Поскольку материала было очень много, я его весь не прочел. Но очень хочу начать его читать сразу после завершения написания этого поста и обновить уже не только ссылки, но и содержание статей. Чтобы было понятно, что читать и что дополнять, я вел лог в каментах того, что сделал.

Вот он:

( Читать дальше )

Дивергенция...

- 02 февраля 2012, 00:34

- |

Дивергенция – это несоответствие между ценой и индикатором. Определяется дивергенция, как отказ индикатора подтвердить более высокий максимум или более низкий минимум цены.

Наиболее распространенный вид дивергенции – правильная, которая по сути является моделью разворота.

Правильная дивергенция – это несоответствие между ценой и индикатором, которое прогнозирует вероятность изменения тренда.

Критерии правильной дивергенции:

- Более высокий максимум цены и более низкий максимум индикатора, который прогнозирует разворот тренда вниз (медвежья дивергенция);

- Более низкий минимум цены и более высокий минимум индикатора, который прогнозирует разворот тренда вверх (бычья дивергенция).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс