SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера antand

Синтетика на опционах 1

- 26 августа 2011, 12:48

- |

Нашел в своих старых документах интересную статью о синтетических опционных конструкциях, их свойствах и характеристиках.

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Вместо того, чтобы рассматривать каждую из перечисленных позиций, как отдельную стратегию, посмотрим на них, как на строительные блоки. Используемые в комбинации, эти блоки могут создать разнообразные стратегии для любого настроения рынка. Процесс объединения этих блоков называется созданием синтетики. Например, предположим, что XYZ торгуется по $50, а июльские 50-е колл и пут на XYZ стоят по $2. Сравните следующие графики P/L:

( Читать дальше )

- комментировать

- ★37

- Комментарии ( 10 )

Железный кондор как попытка стабильно зарабатывать.

- 24 августа 2011, 15:42

- |

Здравствуйте. В данный момент на рынках царит неопределнность среди большинства игроков. Именно на этом мы и попытаемся заработать.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Экспорт истории из QUIK’а в Wealth-Lab 5.4 для отладки

- 24 августа 2011, 01:17

- |

Сам я в Wealth-Lab’е еще начинающий, но после того, как выложил свою программу, уже много раз отвечал на вопрос, как ее начать тестировать. Здесь опишу минимальный набор шагов для начала тестирования скрипта в Wealth-Lab’е по истории цен, экспортированной из QUIK’a.

1. Экпорт истории в текстовый файл

2. Создание в Wealth-Lab источника данных

3. Создание нового скрипта

4. Запуск

5. Сохранение

( Читать дальше )

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

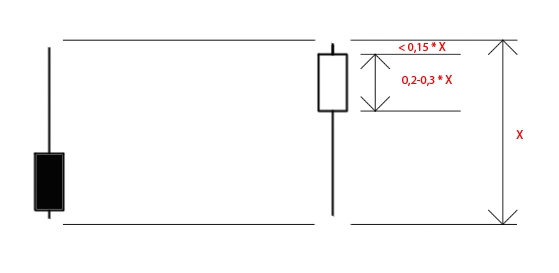

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Дневник опционного трейдера

- 15 августа 2011, 19:08

- |

- Дмитрий Солодин

В прошлый раз я описывал свою сделку по продаже волатильности — это было в четверг: http://www.itinvest.ru/dnevnik-option-trader/art/5503/

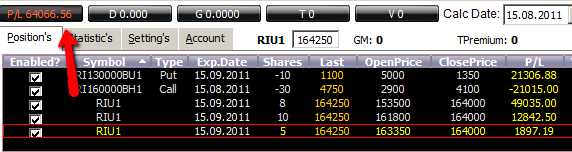

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил временную стоимость этих опционов.

временную стоимость этих опционов.

( Читать дальше )

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил

временную стоимость этих опционов.( Читать дальше )

Онлайн-сделка: Опционы РТС (продолжение)

- 12 августа 2011, 10:09

- |

- Дмитрий Солодин

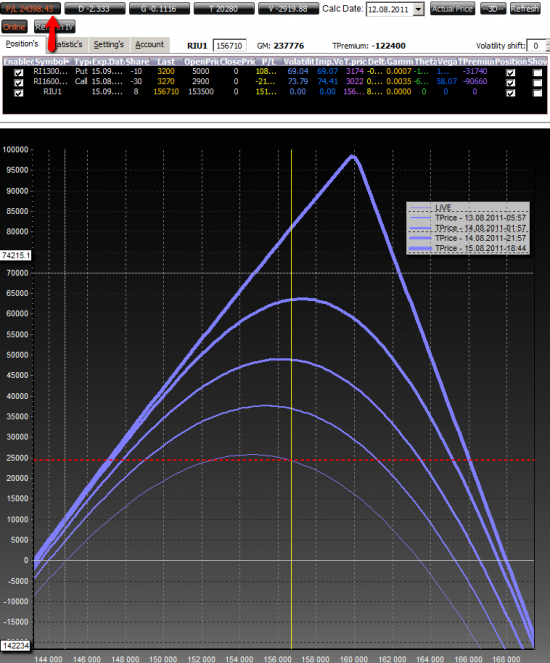

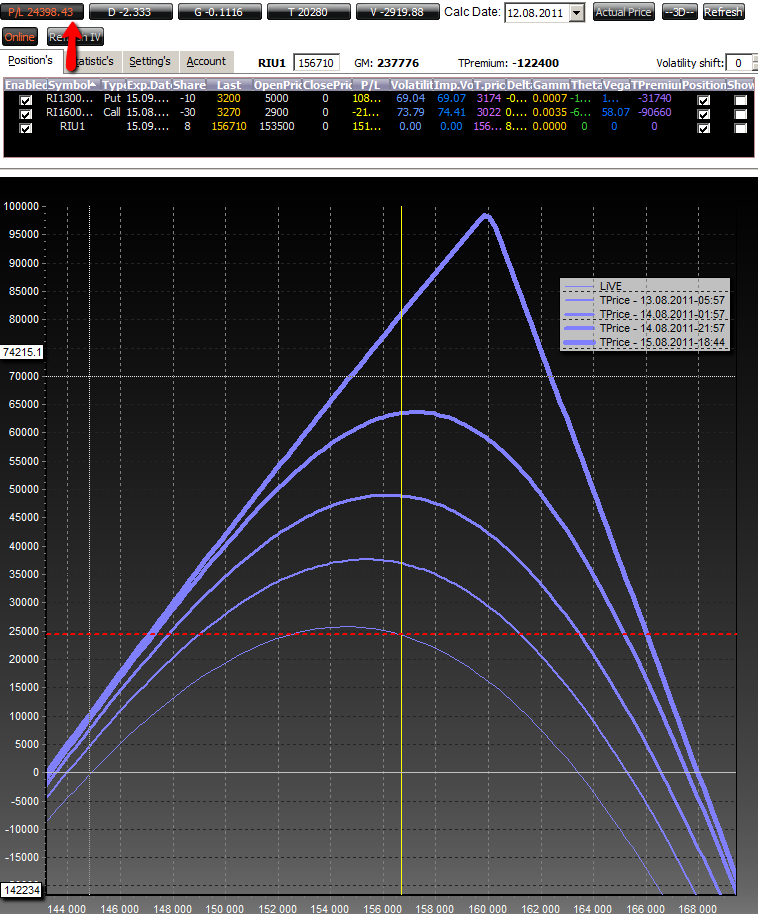

Вчера открывал такую конструкцию на опционах: smart-lab.ru/blog/13232.php

Сейчас позиция плюсует = + 24000 р

Промо-страница проекта

Сейчас позиция плюсует = + 24000 р

Промо-страница проекта

Сезон дождей - сезон урожаев

- 11 августа 2011, 13:52

- |

- Дмитрий Солодин

Несколько последних постов Тимофея навело на мысль — а почему мы теряем в стрессовом рынке? Ответ конечно прост: «Привыкание к цене» = не успел перестроится — получи лося. Но имхо дело не только в этом ....

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Ликбез: Что такое VIX ? Где смотреть и прочее

- 08 августа 2011, 18:41

- |

- Дмитрий Солодин

1. Что такое VIX?

Индекс Волатильности S&P500 — более известный как «VIX» — это оценка колебания рыночной цены, которая вычисляется с помощью реального времени на основании BID/ASK S&P 500 Index (SPX).

2. Как рассчитывается VIX?

VIX рассчитывается непосредственно из котировок соседних и близлежащих серий опционов на S&P 500 Index, охватываются широкий спектр страйков. Расчет VIX не зависит от каких-либо теоретических моделей ценообразования, используется формула, где учитываются средние взвешенные цены на опционы самой близкой серии и следующей серии:

Сравнение IV фондовых индексов:

США

SPX

http://www.bloomberg.com/apps/quote?ticker=VIX:IND

Великобритания

FTSE

http://www.bloomberg.com/apps/quote?ticker=VFTSE:IND

Германия

DAX

http://www.bloomberg.com/apps/quote?ticker=VDAX:IND

( Читать дальше )

Индекс Волатильности S&P500 — более известный как «VIX» — это оценка колебания рыночной цены, которая вычисляется с помощью реального времени на основании BID/ASK S&P 500 Index (SPX).

2. Как рассчитывается VIX?

VIX рассчитывается непосредственно из котировок соседних и близлежащих серий опционов на S&P 500 Index, охватываются широкий спектр страйков. Расчет VIX не зависит от каких-либо теоретических моделей ценообразования, используется формула, где учитываются средние взвешенные цены на опционы самой близкой серии и следующей серии:

Сравнение IV фондовых индексов:

США

SPX

http://www.bloomberg.com/apps/quote?ticker=VIX:IND

Великобритания

FTSE

http://www.bloomberg.com/apps/quote?ticker=VFTSE:IND

Германия

DAX

http://www.bloomberg.com/apps/quote?ticker=VDAX:IND

( Читать дальше )

Учимся торговать опционами. Осваиваем спреды.

- 19 июля 2011, 19:04

- |

Сегодня мы осваиваем стратегию — покупка пут спреда.

Стратегия направленная: при движении базового актива вниз имеем положительную вариационну маржу, вверх — отрицательную.

Положительные моменты:

— отношение доходность/риск = 11 / 3

— гладкие «греки»: гамма и тета

— малая отрицательная тета

Отрицательные:

— положительная текущая вега (при падении волатильности будет убыток)

— «изогнутая» вега, т.е. меняющаяся с положительной на отрицательную при падении базового актива

— отрицательная дельта (при росте БА будет убыток)

Торговая идея: базовый актив (фьючерс на индекс РТС) не проходит уровень сопротивления 193000 — 195000 и начинает снижаться.

Реализация: покупка ближнего пут спреда 180 — 185

Стоп-лосс: фьючерс превышает 195000

Расчетный убыток при стоп-лоссе: 1000 руб.

Максимальный убыток*: 3000 руб.

Максимальная прибыль*: 11000 руб.

Период удержания: до конца недели.

* До экспирации позиция не будет удерживаться.

( Читать дальше )

Стратегия направленная: при движении базового актива вниз имеем положительную вариационну маржу, вверх — отрицательную.

Положительные моменты:

— отношение доходность/риск = 11 / 3

— гладкие «греки»: гамма и тета

— малая отрицательная тета

Отрицательные:

— положительная текущая вега (при падении волатильности будет убыток)

— «изогнутая» вега, т.е. меняющаяся с положительной на отрицательную при падении базового актива

— отрицательная дельта (при росте БА будет убыток)

Торговая идея: базовый актив (фьючерс на индекс РТС) не проходит уровень сопротивления 193000 — 195000 и начинает снижаться.

Реализация: покупка ближнего пут спреда 180 — 185

Стоп-лосс: фьючерс превышает 195000

Расчетный убыток при стоп-лоссе: 1000 руб.

Максимальный убыток*: 3000 руб.

Максимальная прибыль*: 11000 руб.

Период удержания: до конца недели.

* До экспирации позиция не будет удерживаться.

( Читать дальше )

Сегодня вышла новая версия Квика: новые индикаторы, айсберг-заявки и др.

- 30 июня 2011, 16:48

- |

Сегодня вышло важное обновление Квика

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

Нововведения в графиках

( Читать дальше )

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

- ATR (Average True Range),

- Price Channel,

- AMA (Adaptive Moving Average),

- RVI (Relative Vigor Index),

- Bulls Power,

- Bears Power

Нововведения в графиках

- Редактирование линии графика может выполняться наведением курсора на её легенду (подпись), а не только наведением на саму линию. При наведении на легенду она подсвечивается рамкой. Двойным нажатием левой кнопки мыши открывается окно редактирования параметров, нажатием правой кнопки – контекстное меню, так же, как и при наведении на линию. За счет более крупного размера легенды по сравнению с линией, доступ к функциям редактирования параметров стал проще.

- Перетаскивание графика мышью. График можно прокручивать в окне вверх-вниз и вправо-влево, двигая его курсором с нажатой левой кнопкой мыши.

- При нахождении курсора над вертикальной осью, прокрутка колеса мыши действует на вертикальную ось графика.

- Разноцветные «бары». Отображение роста и падения цены для «баров» сделано раздельными цветами, наподобие раскраски «свечей».

- Разрядка оси X. По умолчанию, при построении графика на нём отображаются времен-ные интервалы (периоды), которые содержат данные по сделкам. Новая настройка «По-казывать пустые интервалы» позволяет отображать на графике интервалы с отсутст-вующими данными. Для диаграммы доходности облигаций по умолчанию режим вклю-чен, для простых графиков – выключен. Предусмотрена дополнительная настройка «Соединять линию для пустого интервала менее … минут», позволяющая соединять точки на графиках видов «Линия» и «Пунктир», игнорируя отсутствующие (нулевые) данные с продолжительностью, менее указанной в этом параметре.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс