SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. a_krotov

Экспорт истории из QUIK’а в Wealth-Lab 5.4 для отладки

- 24 августа 2011, 01:17

- |

Сам я в Wealth-Lab’е еще начинающий, но после того, как выложил свою программу, уже много раз отвечал на вопрос, как ее начать тестировать. Здесь опишу минимальный набор шагов для начала тестирования скрипта в Wealth-Lab’е по истории цен, экспортированной из QUIK’a.

1. Экпорт истории в текстовый файл

2. Создание в Wealth-Lab источника данных

3. Создание нового скрипта

4. Запуск

5. Сохранение

1. Экпорт истории в текстовый файл

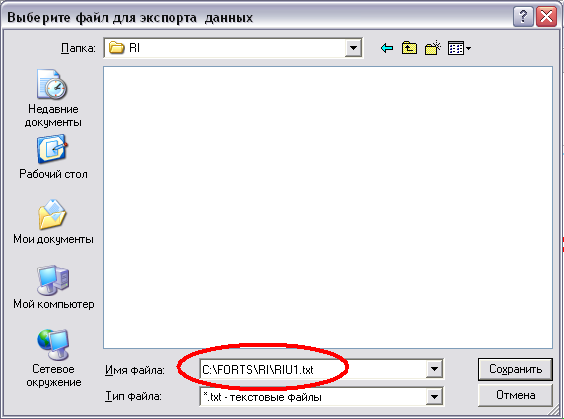

В QUIKe в окне с графиком выбираем интересующий нас интервал (таймфрейм), потом жмем правую кнопку мышки (курсор должен находиться над одной из свечек) и в контекстном меню выбираем пункт «Сохранить график».

В диалоговом окне вводим имя файла

2. Создание в Wealth-Lab источника данных

Запускаем WL. Первым делом создаем источник данных, над которым будем работать, для этого во вкладке DataSets давим кнопку

В открывшемся окне выбираем формат ASCII.

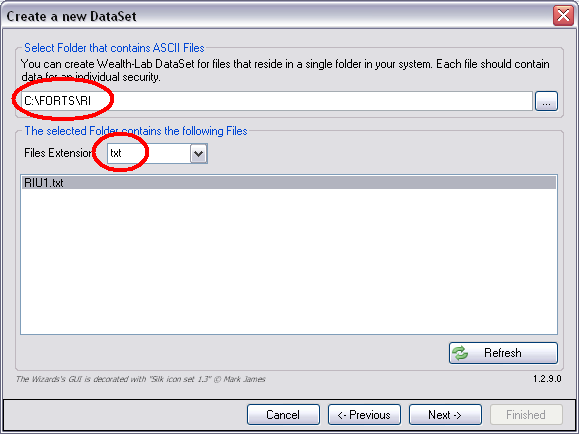

В следующем окне указываем путь, куда сохранили файл из QUIK’а. Чуть ниже устанавливаем расширение txt.

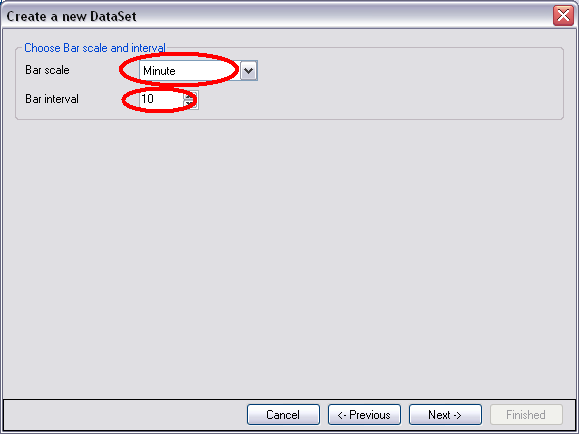

В следующем окне устанавливаем таймфрейм (у меня 10 минут).

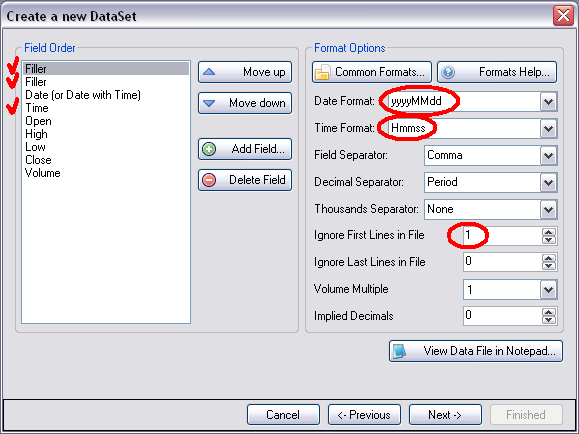

Со следующим окном, где задаем формат данных в файле, нужно буть внимательней. То, что WL предлагает по умолчанию, не совпадает с форматом QUIK’а по умолчанию.

- В список полей слева следует добавить три поля: Filter, Filter и Time – причем расставить их нужно в том же порядке, как и на картинке (кнопками “Move up” и “Move down”).

- Выбираем формат даты yyyyMMdd

- Выбираем формат времени Hmmss

- В поле “Ignore First Lines in File” устанавливаем 1.

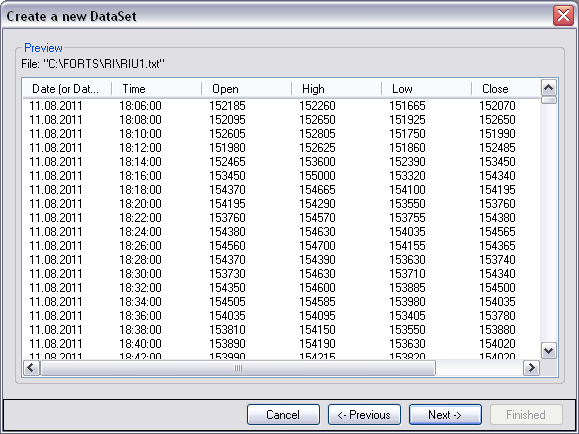

Если все введено правильно, то после нажатия на Next увидим следующее окно. Иначе получим сообщение об ошибке и отправляемся на предыдущее окно ее исправлять.

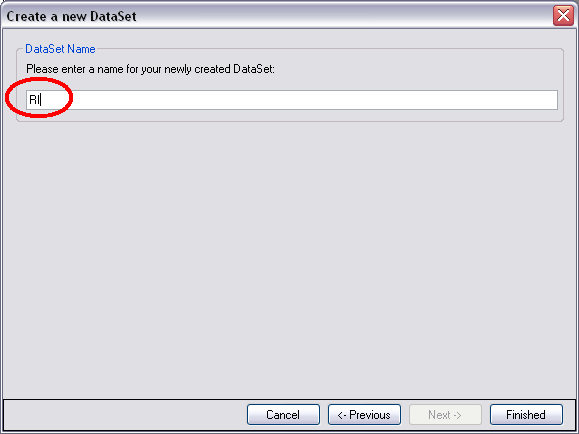

В слеующем окне устанавливаем имя источнику данных (то, что мы будем видеть во вкладке DataSets). Например, RI.

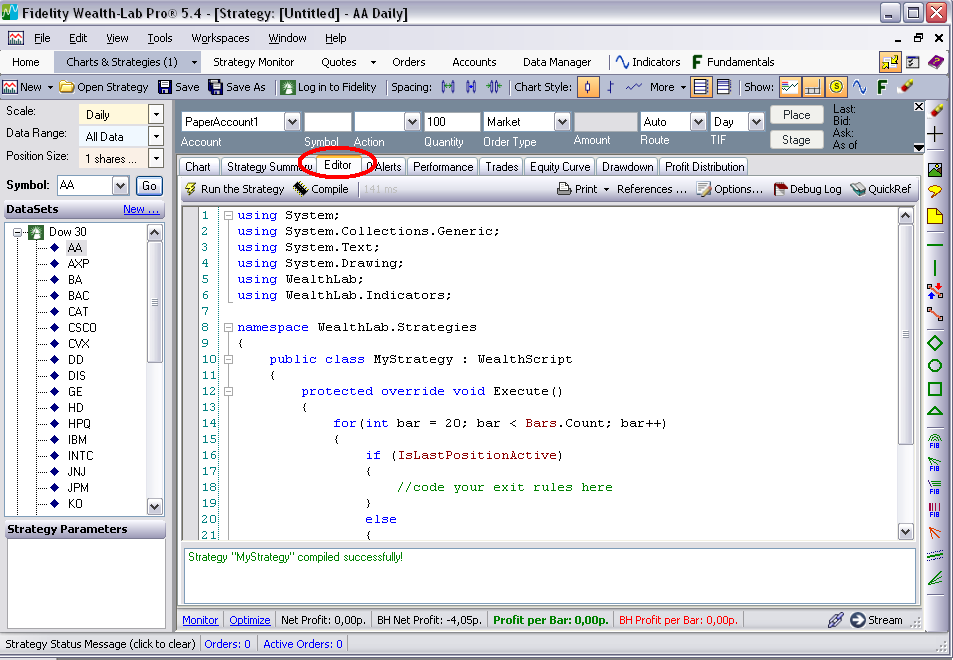

3. Создание нового скрипта

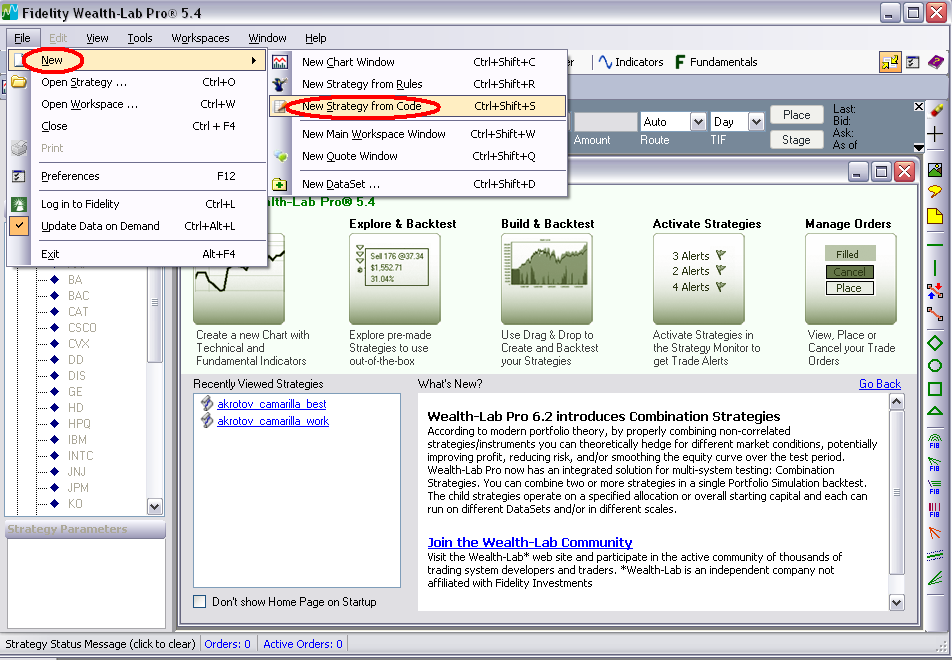

Выбираем пункт меню «File/New/New Srtategy from Code» (или просто давим Ctrl+Shift+S)

Открываем вкладку Edit. В ней пишем свою программу (или копируем туда содержимое текстового файла с прогаммой).

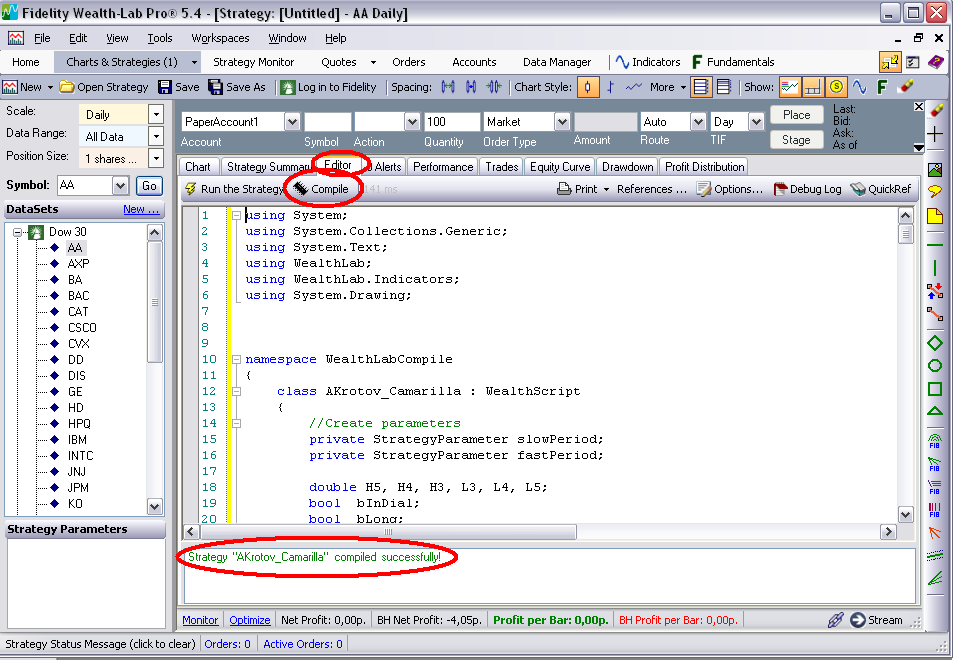

Далее выполняем компиляцию и убеждаемся, что внизу получили сообщение «Strategy “xxxx” compiled successfully».

4. Запуск

Во вкладке DataSets выбираем RI (который мо создали на втором шаге), а в нем выбираем какой именно файл мы анализируем (в нашем случае “RIU1.txt”).

Далее смотрим отчеты, правим программу, компилируем, запускаем (F5), смотрим отчеты, правим программу и т.д.

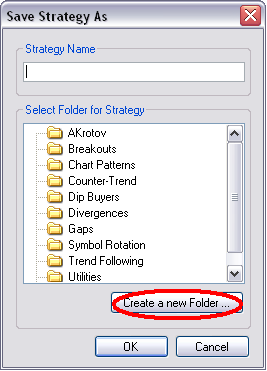

5. Сохранение

Для сохранения давим «Ctrl+S». В открывшемся окне выбираем каталог, куда хотим сохранить свою стратегию (это внутренние каталоги ВелсЛаба). В первый раз лучше создать свой каталог, чтобы наши стратегии не путались с остальными.

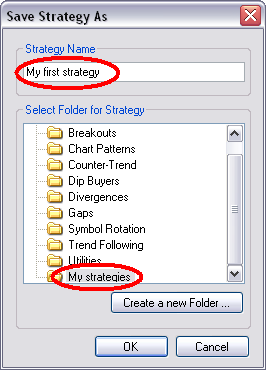

Далее выбираем имя своей стратегии и давим ОК.

Все!

При повторном запуске WL5 просто нажимаем “Ctrl+O” и загружаем свою сохраненную стратегию.

теги блога Антон Кротов

- Camarilla

- QUIK

- wealhlab

- Wealth-Lab

- WealthLab

- без метки

- грааль

- итоги

- котировки онлайн

- муханчиков

- наследство

- ОИ

- опционы

- оффтоп

- работа над ошибками

- сайт

- трейдер

- ТС

ПРосто я точно также экспортирую данные их XTickа, а там длительный период сохраняет только на дневках.

Похоже там просто стоит ограничение на количество баров, которые можно сохранить (независимо от таймфрейма)

Не можете восполнить этот пробел?

я правильно понимаю?

Стоимость имеет значение только тогда, когда речь идет о реинвестировании прибыли. Т.е.: имея 100тыс, покупали 5 контрактов, заработали еще 50 тыс, имеем возможность покупать 8 контрактов и т.д.

При оценке же стратегии подразумевается, что торговля ведется только одним контрактом. И каково его ГО — не важно.

Но оговорюсь: я не знаю, возможно в WL и есть возможность задать ГО с тем, чтобы протестировать стратегию с учетом реинвестирования.

в WLD можно торговать фьючами, значит есть понятия ГО.

Но я так же тестирую одним контрактом, без реинвеста.