SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера eugene771

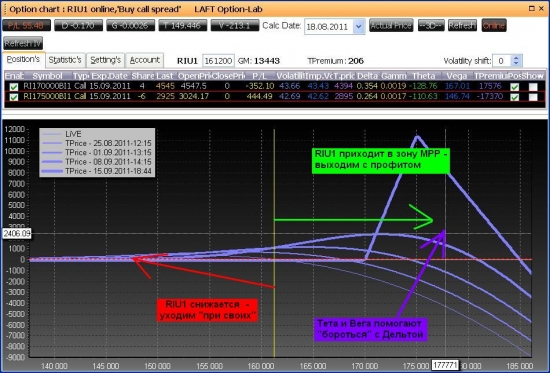

Учимся торговать опционами. Call Spread ( 165 000 / 170 000 )

- 19 августа 2011, 16:43

- |

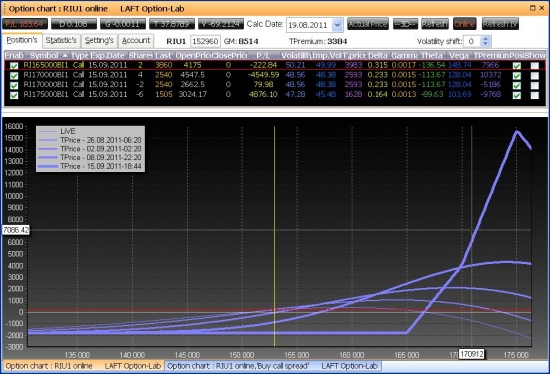

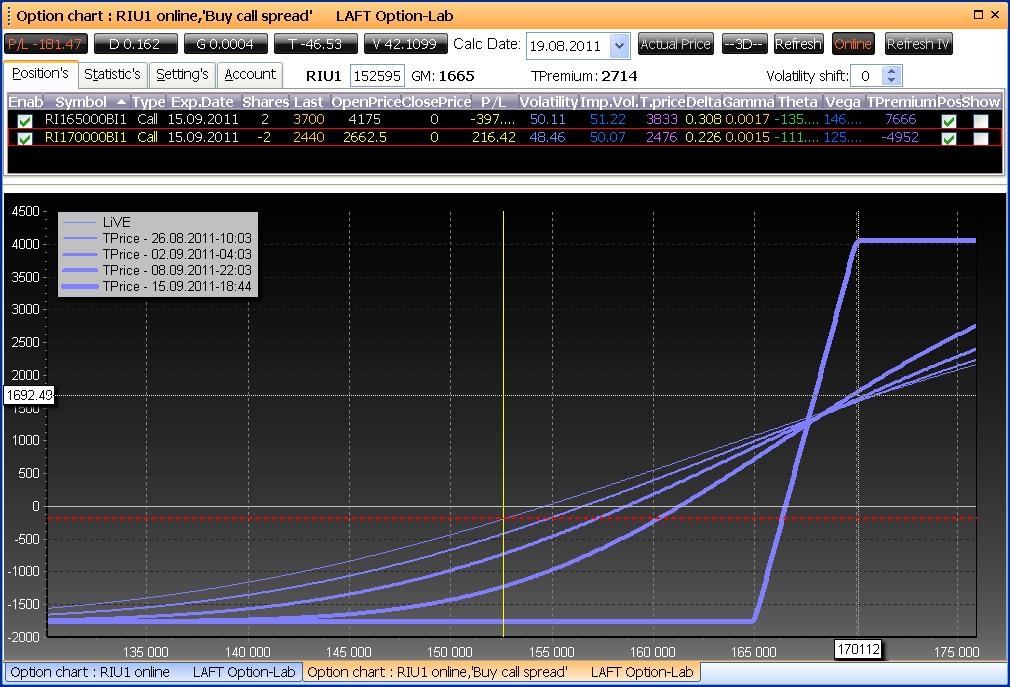

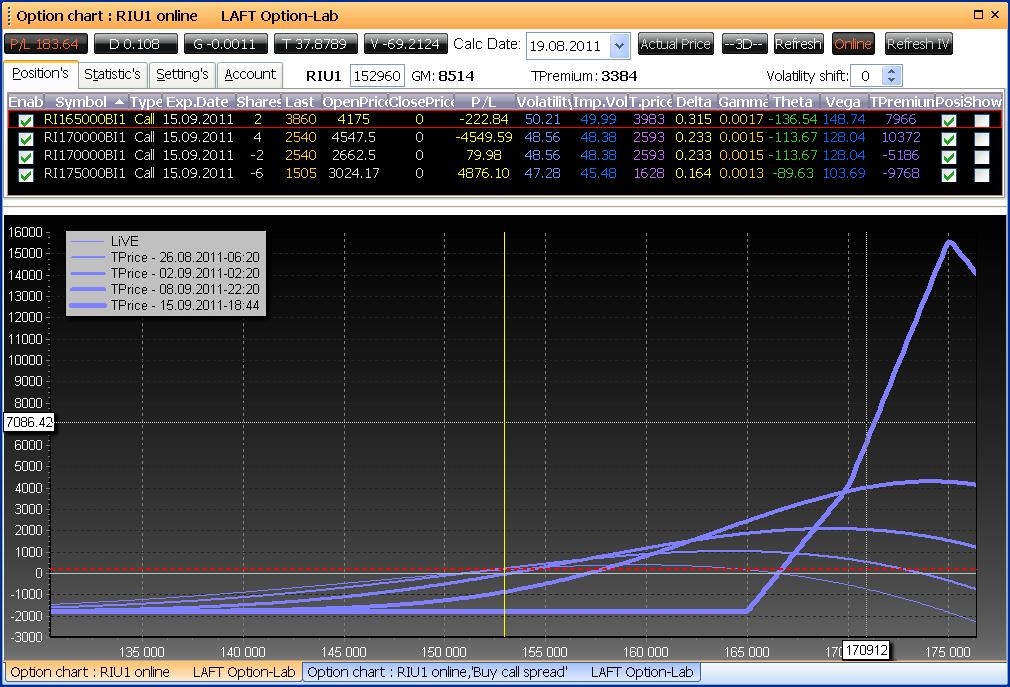

Рискуя попасть в опалу :) покупаю колл спред на сентябрь 165 против 170, тем самым разбавляя этот ратио спред http://smart-lab.ru/blog/13785.php

В расчете на то, что к 15/09/11 фьючерс придет в зону минимальных выплат по своим опционам: 170 000 — 180 000.

P/L-профиль нового спреда и цены входа на картинке ниже.

Результирующий профиль — вторая картинка.

В расчете на то, что к 15/09/11 фьючерс придет в зону минимальных выплат по своим опционам: 170 000 — 180 000.

P/L-профиль нового спреда и цены входа на картинке ниже.

Результирующий профиль — вторая картинка.

- комментировать

- ★7

- Комментарии ( 17 )

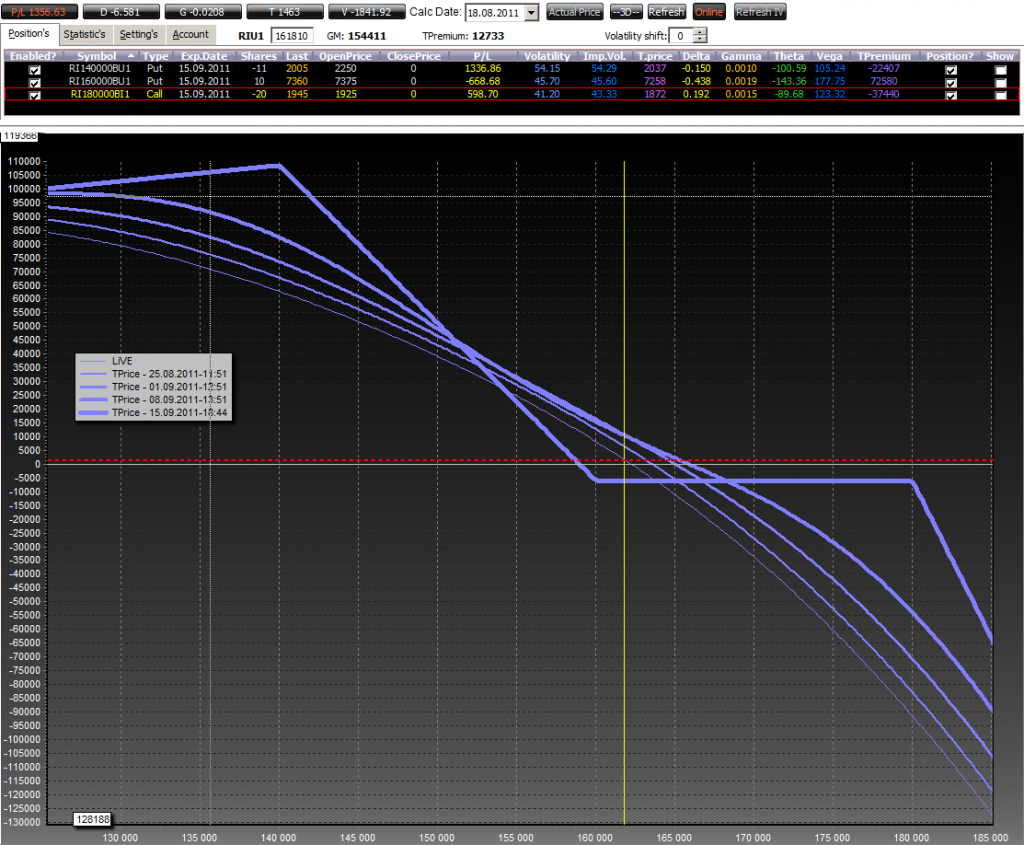

Учимся торговать опционами. Ратио спред на OTM коллах.

- 18 августа 2011, 12:30

- |

Продолжаем осваивать торговлю опционами.

Торговая идея такая:

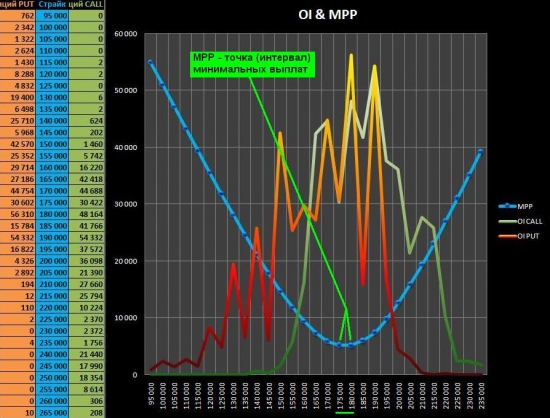

Вероятность роста в район точки минимальных выплат (сейчас это 175000-180000) к моменту экспирации сентябрьской серии оцениваю как 50/50 :)

Покупка голого ОТМ (вне денег) колла — не подходит (дорогой при текущей воле)

Обычный колл-спред (1:1) — тоже дорогой

Попробуем реализовать идею в ратио спреде (4 купленных против 6 проданных)

Картинка 1 — Точка минимальных выплат (на текущий момент)

Картинка 2. Цена базового актива и его волатильность

Картинка 3. Профит/лосс профиль ратио спреда (открыт в реале, цены есть в табличке — слегка подпилило при открытии)

Картинка 4. График Веги — моей союзницы (она отрицательная и это значит, что при снижении волатильности Вега будет добавлять маржу на счет, а волатильность как правило снижается при росте БА)

Ждем развития событий. Победит ли в этой экспирации Кукл? :)

Торговая идея такая:

Вероятность роста в район точки минимальных выплат (сейчас это 175000-180000) к моменту экспирации сентябрьской серии оцениваю как 50/50 :)

Покупка голого ОТМ (вне денег) колла — не подходит (дорогой при текущей воле)

Обычный колл-спред (1:1) — тоже дорогой

Попробуем реализовать идею в ратио спреде (4 купленных против 6 проданных)

Картинка 1 — Точка минимальных выплат (на текущий момент)

Картинка 2. Цена базового актива и его волатильность

Картинка 3. Профит/лосс профиль ратио спреда (открыт в реале, цены есть в табличке — слегка подпилило при открытии)

Картинка 4. График Веги — моей союзницы (она отрицательная и это значит, что при снижении волатильности Вега будет добавлять маржу на счет, а волатильность как правило снижается при росте БА)

Ждем развития событий. Победит ли в этой экспирации Кукл? :)

Онлайн-сделка: Опционы РТС (начало)

- 18 августа 2011, 12:24

- |

- Дмитрий Солодин

Открыл докучи и опционную позу:

Даю макс риск по позе = 10000 р.

Цель = +40000 р.

Даю макс риск по позе = 10000 р.

Цель = +40000 р.

Как стать успешным управляющим на рынке акций?

- 17 августа 2011, 22:58

- |

- Тимофей Мартынов

У меня в голове сложилась модель успешного управляющего портфелем на фондовом рынке. Выглядит она следующим образом:

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

- жди

- не жадничай

- диверсифицируй

- снова жди

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Camarilla: Кто хочет стать миллионером? (часть 2)

- 15 августа 2011, 03:46

- |

После недельной работы над первой ТС, построенной на базе уровней Camarilla, было исправлено несколько ошибок и сделано несколько изменений в систему. Была переработана тестовая программа для WealthLab, которая сегодня показывает реузльтаты в три раза лучше (текст программы).

( Читать дальше )

( Читать дальше )

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

Время торговать опционами

- 27 июля 2011, 14:57

- |

- Дмитрий Солодин

Решил разместить цикл вэбинаров Твардовского по опционам — это полноценное обучение азам опционной торговли — советую всем ознакомится — очень перспективные инструменты.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Стратегии торговли фьючерсом на Российский индекс волатильности.

- 29 июня 2011, 00:45

- |

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Finparty: Как изменилась жизнь РОБОТ_ПАНДА после победы н ЛЧИ

- 22 июня 2011, 20:17

- |

- Тимофей Мартынов

Finparty.ru:

Лауреаты конкурса «Лучший частный инвестор 2010», организованного РТС, превратившие за три месяца 50 000 руб. в 4 млн руб., в интервью finparty рассказывают, как изменилась их жизнь после громкой победы.

( Читать дальше )

Лауреаты конкурса «Лучший частный инвестор 2010», организованного РТС, превратившие за три месяца 50 000 руб. в 4 млн руб., в интервью finparty рассказывают, как изменилась их жизнь после громкой победы.

( Читать дальше )

Трейдерские фильмы

- 14 июня 2011, 11:04

- |

- Тимофей Мартынов

Ursobovo порадовал нас очередной подборочкой голливудских творений по трейдеров:

Я давненько не пополнял свою рубрику «Trader's movie awards», а за пару месяцев у меня кое чего накопилось, плюс постепенно выходят на экраны фильмы, которые ранее были в разделе «ждем-с». Поэтому скидываю в один пост все что имеется у меня на данный момент. Поехали.

Пока только трейлер. С июля месяца жду маржин колл. Т.е. жду фильм "Margin Call". О нем уже писал здесь и еще вот тут. На курорте Сандэнс его уже показывали, на Берлинском кинофестивале показывали, потом и на New Directors… а вот по СНГ он скорее всего не выйдет в широкий прокат. Почему? Ну, это как было в какой-то стране с фильмом «Пила-6», когда ему присвоили порнографический рейтинг, и запретили показ. А в случае с фильмом «Margin Call» скорее всего присвоен рейтинг очень интеллектуального кино. Такие выводы я делаю по отзывам зарубежных критиков, и просто зрителей. Я думаю многим «Уолл-стрит 2» покажется еще более слащавой детской сказочкой, когда наконец-таки увидят «Margin Call». Когда слышу имя Пола Бетани — сразу вспоминаю его в фильме «Гангстер №1». Он был там великолепен! В общем, следите за появлением этого фильма в сети, он заслуживает внимания. Дисков пока не встречал.

( Читать дальше )

Я давненько не пополнял свою рубрику «Trader's movie awards», а за пару месяцев у меня кое чего накопилось, плюс постепенно выходят на экраны фильмы, которые ранее были в разделе «ждем-с». Поэтому скидываю в один пост все что имеется у меня на данный момент. Поехали.

Пока только трейлер. С июля месяца жду маржин колл. Т.е. жду фильм "Margin Call". О нем уже писал здесь и еще вот тут. На курорте Сандэнс его уже показывали, на Берлинском кинофестивале показывали, потом и на New Directors… а вот по СНГ он скорее всего не выйдет в широкий прокат. Почему? Ну, это как было в какой-то стране с фильмом «Пила-6», когда ему присвоили порнографический рейтинг, и запретили показ. А в случае с фильмом «Margin Call» скорее всего присвоен рейтинг очень интеллектуального кино. Такие выводы я делаю по отзывам зарубежных критиков, и просто зрителей. Я думаю многим «Уолл-стрит 2» покажется еще более слащавой детской сказочкой, когда наконец-таки увидят «Margin Call». Когда слышу имя Пола Бетани — сразу вспоминаю его в фильме «Гангстер №1». Он был там великолепен! В общем, следите за появлением этого фильма в сети, он заслуживает внимания. Дисков пока не встречал.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс