SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Григорий

Мифы о жуткой опасности продажи не покрытых опционов.

- 13 февраля 2012, 22:21

- |

Итак я жду экспирации 14 и 15 февраля. Решил высказать всем кто считает, что продавать не покрытые (голые) опционы это жутко опасная вещь. Нет это не так. Но при определенных условиях.

1. Продаваемые опционы должны быть в таком же кол-ве или меньше, относительно альтернативной сделки фьючерсами. Т.е продаем один кол вместо шорта 1 РИ. И не больше!!!!!

2. Все продаваемые опционы должны быть близко к деньгам или слегка в деньгах. ( с самой большой временной стоимостью).

3. Это лучше делать на опционах с сроком жизни более 14 дней. Чем больше срок жизни, тем лучше.

4. выход (стоп-лосс) ставим на такое-же кол-во пунктов как и на фьюч

5. Вход на движение (предполагаемый профит) от 5000 пунктов и выше или при не состоявшемся движении временной интервал удержания позиции до срабатывания стоп-лосса минимум 1 неделя.

Преимущества от продажи опционов вместо открытия позиции по фьючам.

( Читать дальше )

1. Продаваемые опционы должны быть в таком же кол-ве или меньше, относительно альтернативной сделки фьючерсами. Т.е продаем один кол вместо шорта 1 РИ. И не больше!!!!!

2. Все продаваемые опционы должны быть близко к деньгам или слегка в деньгах. ( с самой большой временной стоимостью).

3. Это лучше делать на опционах с сроком жизни более 14 дней. Чем больше срок жизни, тем лучше.

4. выход (стоп-лосс) ставим на такое-же кол-во пунктов как и на фьюч

5. Вход на движение (предполагаемый профит) от 5000 пунктов и выше или при не состоявшемся движении временной интервал удержания позиции до срабатывания стоп-лосса минимум 1 неделя.

Преимущества от продажи опционов вместо открытия позиции по фьючам.

( Читать дальше )

- комментировать

- ★11

- Комментарии ( 16 )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

ЕСТЬ ЖЕЛАЮЩИЕ ОБУЧИТСЯ СКАЛЬПИНГУ ИЛИ УЛУЧШИТЬ РЕЗУЛЬТАТЫ?

- 11 февраля 2012, 18:11

- |

Ответы в комментарии или в личку.

К рынку постоянно надо приспасабливаться… будем откровенны глобальная волатильность с широкими движениями по 4000-6000 п в день закончилась… рынок стал уныл и не интересен с точки зрения проявления творчества… опять приходит время скальпинга… то есть именно сейчас скальпинг становиться наиболее безрисковым способом дохода.

Судя по количеству желающих поучится можно попробовать создать небольшую группу… ДО пяти человек одновременно я потяну без проблем. Для меня это будет очередным вызовом, для обучаемых — компактно сформированные знания в области скальпинга.

Учимся дистанционно, срок обучения месяц, неделя теории, неделя практики, две недели исправление ошибок и шлифовка техники, далее по желанию и необходимости. ПИШУ СРАЗУ — в течении месяца торгуем одним контрактом, то есть о увеличении депозита речи скорее всего не идет. ВСЕХ вывести на хороший, стабильный уровень доходов не получится чисто статистически, но знания будут полезны хотя бы с точки зрения полезности для дальнейшего развития в трейдинге. Цель — стабильный средний доход больше 500 р. на контракт в день. Основной акцент на технику и риск менеджмент с психологией.

( Читать дальше )

К рынку постоянно надо приспасабливаться… будем откровенны глобальная волатильность с широкими движениями по 4000-6000 п в день закончилась… рынок стал уныл и не интересен с точки зрения проявления творчества… опять приходит время скальпинга… то есть именно сейчас скальпинг становиться наиболее безрисковым способом дохода.

Судя по количеству желающих поучится можно попробовать создать небольшую группу… ДО пяти человек одновременно я потяну без проблем. Для меня это будет очередным вызовом, для обучаемых — компактно сформированные знания в области скальпинга.

Учимся дистанционно, срок обучения месяц, неделя теории, неделя практики, две недели исправление ошибок и шлифовка техники, далее по желанию и необходимости. ПИШУ СРАЗУ — в течении месяца торгуем одним контрактом, то есть о увеличении депозита речи скорее всего не идет. ВСЕХ вывести на хороший, стабильный уровень доходов не получится чисто статистически, но знания будут полезны хотя бы с точки зрения полезности для дальнейшего развития в трейдинге. Цель — стабильный средний доход больше 500 р. на контракт в день. Основной акцент на технику и риск менеджмент с психологией.

( Читать дальше )

Фильмы про биржу.Лучшее

- 11 февраля 2012, 02:50

- |

Лучшее, что нужно/можно посмотреть :

-Wall Street

-Аферист

-Бойлерная

-Подгляданное

-Margin Call -

***

Больше ничего стоящего для просмотра я невидел...

-Wall Street

-Аферист

-Бойлерная

-Подгляданное

-Margin Call -

***

Больше ничего стоящего для просмотра я невидел...

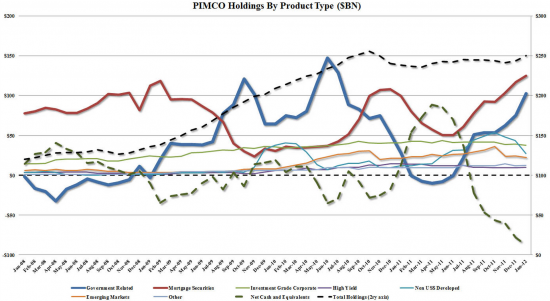

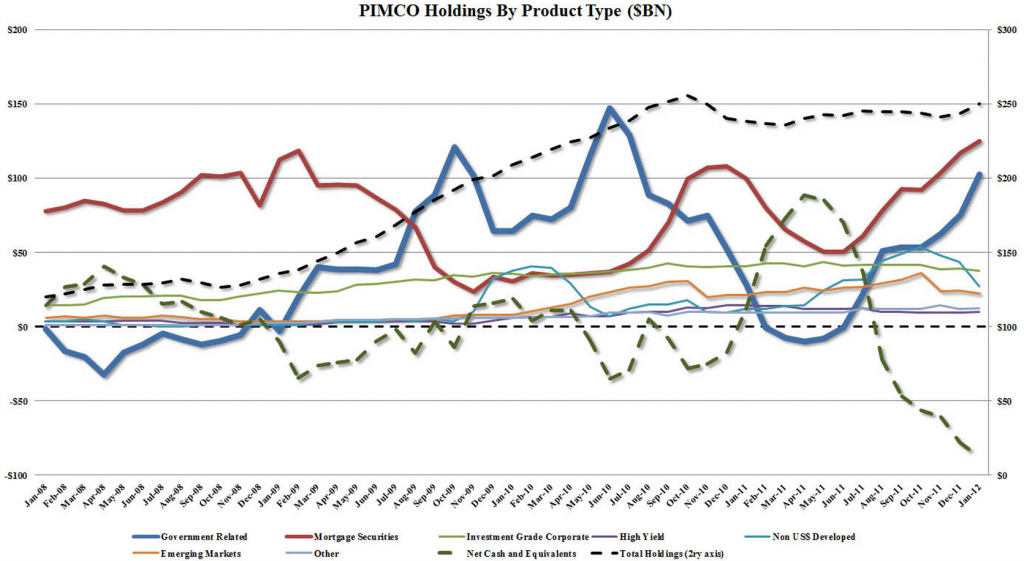

PIMCO сделал самую большую ставку в его истории.

- 10 февраля 2012, 17:18

- |

Билл Гросс из PIMCO и его флагманский фонд Total Return Fund, активы которого выросли в прошлом месяце на $6 млрд. и практически достигли исторически максимального значения в $250 млрд., делают серьезную ставку на то, что ФРС пойдет по пути монетизации Mortgage-Backed Securities (MBS – ипотечные ценные бумаги) через запуск программы QE3.

Фонд занял рекордные $88 млрд. в виде кэша, или -35% от показателя AUM (активы под управлением), и использовал поступающие доходы (в том числе и от продажи европейских суверенных облигаций, доля которых в портфеле снизилась с 18% до 11% от AUM) для покупки MBS, вложения в которые теперь составляют 50% всего портфеля фонда – максимальное значение с июля 2009 года, когда в полную силу шла программа QE1.

Однако, в абсолютных цифрах, с учетом роста портфеля фонда, вложения в MBS никогда еще не были на уровне в $125 млрд. – это самая серьезная ставка в истории PIMCO… ставка на запуск QE3 в виде выкупа ипотечных бумаг со стороны Федрезерва.

График. Вложения PIMCO по типам бумаг, $ млрд.

Источник: zerohedge

По материалам zerohedge.com

Фонд занял рекордные $88 млрд. в виде кэша, или -35% от показателя AUM (активы под управлением), и использовал поступающие доходы (в том числе и от продажи европейских суверенных облигаций, доля которых в портфеле снизилась с 18% до 11% от AUM) для покупки MBS, вложения в которые теперь составляют 50% всего портфеля фонда – максимальное значение с июля 2009 года, когда в полную силу шла программа QE1.

Однако, в абсолютных цифрах, с учетом роста портфеля фонда, вложения в MBS никогда еще не были на уровне в $125 млрд. – это самая серьезная ставка в истории PIMCO… ставка на запуск QE3 в виде выкупа ипотечных бумаг со стороны Федрезерва.

График. Вложения PIMCO по типам бумаг, $ млрд.

Источник: zerohedge

По материалам zerohedge.com

Фиксируй убытки, давая прибыли течь?! )) - проЛОЛжаем посиделки со spydell

- 10 февраля 2012, 09:48

- |

перепост http://spydell.livejournal.com/417640.html

(начало http://smart-lab.ru/blog/mytrading/39154.php)

Заканчивая тему с теханализом, было бы неплохо объединить общие идеи, добавленные в комментариях к прошлому посту и добавить новое. Заодно отвечу в посте на вопросы, которые мне задали вчера.

Все это не значит, что классический теханализ не работает, я говорю о том, что он работает в узких пределах при идеализированных условиях. Очевидно, что трендовые индикаторы дадут прибыль на трендах, но в боковике и на волатильности убьют счет любого трейдера, осцилляторы будут давать 100% верные сигналы в идеальном боковике синусоидальной формы, но разорят при тренде. Главная идея заключается о том, что при долгосрочной торговле, при длительных опытах (т.е. сделках) вероятность прибыли не превышает вероятность убытков, а по факту статистика говорит о 90-95% сливах.

Объединение трех алгоритмов (трендовый, для боковика и для волатильности) в робот потребует прогрессивной и оперативной фильтрации рыночного шума. Но на самом деле пока не изобретен метод достоверного отделения ложных сигналов, шума от отделения конца, начала тренда и входа, выхода из боковика. Другими словами, даже учитывая сложность комплексного алгоритма шум просто не позволит сильно оторваться от нулевого баланса. Но даже этого будет не достаточно, т.к. придется постоянно оптимизировать параметры, следуя изменению конъюнктуры и характера рынка. В теории задача имеет решение, но на практике редко, когда осуществляется. Обычно в роботах применяются импульсные системы, торговля по ценовым уровням.

( Читать дальше )

(начало http://smart-lab.ru/blog/mytrading/39154.php)

Заканчивая тему с теханализом, было бы неплохо объединить общие идеи, добавленные в комментариях к прошлому посту и добавить новое. Заодно отвечу в посте на вопросы, которые мне задали вчера.

Все это не значит, что классический теханализ не работает, я говорю о том, что он работает в узких пределах при идеализированных условиях. Очевидно, что трендовые индикаторы дадут прибыль на трендах, но в боковике и на волатильности убьют счет любого трейдера, осцилляторы будут давать 100% верные сигналы в идеальном боковике синусоидальной формы, но разорят при тренде. Главная идея заключается о том, что при долгосрочной торговле, при длительных опытах (т.е. сделках) вероятность прибыли не превышает вероятность убытков, а по факту статистика говорит о 90-95% сливах.

Объединение трех алгоритмов (трендовый, для боковика и для волатильности) в робот потребует прогрессивной и оперативной фильтрации рыночного шума. Но на самом деле пока не изобретен метод достоверного отделения ложных сигналов, шума от отделения конца, начала тренда и входа, выхода из боковика. Другими словами, даже учитывая сложность комплексного алгоритма шум просто не позволит сильно оторваться от нулевого баланса. Но даже этого будет не достаточно, т.к. придется постоянно оптимизировать параметры, следуя изменению конъюнктуры и характера рынка. В теории задача имеет решение, но на практике редко, когда осуществляется. Обычно в роботах применяются импульсные системы, торговля по ценовым уровням.

( Читать дальше )

У.Баффет. Покупать акции надо тогда, когда на улицах льется кровь и над головой свистят пули

- 09 февраля 2012, 14:03

- |

Из 60 самых богатых американцев в списке журнала Forbs-400, инвестированием заработал свой кусок хлеба с маслом один лишь Уоррен Баффет -этот инвестиционный тяжеловес стоит $32.3 млрд. Баффет уступает только Биллу Гейтсу с его 58.7 млрд. долларов. Бизнес Гейтса понятен, построен на тиражировании софта, и Гейтс — персона самая что ни на есть нелюбимая в Америке, он жадина, скрывает ключи и коды своих программных продуктов, за что время от времени на публичных мероприятиях получает кремовый торт в физиономию.

Гениальный инвестор

Баффет — популярен, любим и обожаем. Его бизнес штучный, для широких народных масс совершенно непонятный, но сам он — душка, этакий милый и понятный старикашка, о таком дедушке мечтают сироты, и вовсе не потому, что он богат, а потому, что он добр и обаятелен.

Интересно, что в рядах самых богатых американцев как-то не густо с инвесторами. В этом смысле Уоррен Эдвард Баффет — совершенный уникум.

( Читать дальше )

Гениальный инвестор

Баффет — популярен, любим и обожаем. Его бизнес штучный, для широких народных масс совершенно непонятный, но сам он — душка, этакий милый и понятный старикашка, о таком дедушке мечтают сироты, и вовсе не потому, что он богат, а потому, что он добр и обаятелен.

Интересно, что в рядах самых богатых американцев как-то не густо с инвесторами. В этом смысле Уоррен Эдвард Баффет — совершенный уникум.

( Читать дальше )

Величайший биржевой спекулянт России

- 08 февраля 2012, 13:03

- |

- Тимофей Мартынов

Вчера ФОРБС подарил нам статью о величайшем биржевом спекуляенте России — Сулеймане Керимове. Всю информацию тезисно я занес в виде статьи в наш финансовый словарь.

А здесь я изложу выводы.

Начав с рейдерства, Керимов заработал на бирже в России $25 млрд.

Эти деньги он вынул из России и вложил в зарубежные акции.

Потерял всё в конце 2008 года на инвестициях в акциии зап банков.

Но это не сломило его. Начав все с нуля (кроме старых друзей конечно), он заработал за 3 года $10 млрд.

Секрет успеха Керимова: связи+удача+плечи (огромные риски). Удача в том, что с 2004 по 2006 акции выросли в 4 раза. Удача и в том, что закрыл позиции он в 2008.

А удача (а не профессионализм) потому, что все было слито в октябре 2008 года, как это делают миллионы новичков на бирже, которые докупаются при падении рынка на всю маржу, будучи уверенными что будет отскок.

Любопытно и сама польза для России:

используя административный ресурс, кредитный ресурс госбанков, взять, вынуть из России $20 млрд и слить их на западных биржах, потом вернуться, как ни в чем не бывало, и снова начать вынимать из России.

Просто в очередной раз за державу обидно...

А здесь я изложу выводы.

Начав с рейдерства, Керимов заработал на бирже в России $25 млрд.

Эти деньги он вынул из России и вложил в зарубежные акции.

Потерял всё в конце 2008 года на инвестициях в акциии зап банков.

Но это не сломило его. Начав все с нуля (кроме старых друзей конечно), он заработал за 3 года $10 млрд.

Секрет успеха Керимова: связи+удача+плечи (огромные риски). Удача в том, что с 2004 по 2006 акции выросли в 4 раза. Удача и в том, что закрыл позиции он в 2008.

А удача (а не профессионализм) потому, что все было слито в октябре 2008 года, как это делают миллионы новичков на бирже, которые докупаются при падении рынка на всю маржу, будучи уверенными что будет отскок.

Любопытно и сама польза для России:

используя административный ресурс, кредитный ресурс госбанков, взять, вынуть из России $20 млрд и слить их на западных биржах, потом вернуться, как ни в чем не бывало, и снова начать вынимать из России.

Просто в очередной раз за державу обидно...

Фрактальности рынка быть не может!

- 08 февраля 2012, 11:59

- |

- А. Г.

Гипотеза автомодальности («подобие» процессов на всех тайм-фреймах) противоречит данным рынков.

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок ). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой. Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Парный арбитраж. 1% на депо ежедневно вполне реально.

- 07 февраля 2012, 22:34

- |

Наши голубые фишки ходят друг за другом как привязанные. ГАЗ-СБЕР, (2Х1)СБЕР-ВТБ(1Х1), ЛУК-ГАЗ(1Х1), серебро и злато(1Х2) и т.д. Позиции не на 100 % арбитражные, но и движения у пар не синхронные, на этом и зарабатыаем. Конечно с 3 — 4 лимончиков поприятнее поднимать 1%, но и так неплохо, если учесть что заходил я три раза 30% от депо. Биржевая комиссия 126 руб. Зачем пишу?! Да поработал бы на фирму чисто за проценты на собственных ресурсах. Нет, комп и т.д. Основная работа есть. Время так же есть.

Добавил скрин Газа с Лучком. Это к комментарию о том что могут сильно разойтись. Ходят как привязанные. Вместе падали в 2008, там наверное не видно дату на скрине, и дильше бок о бок.

Добавил скрин Газа с Лучком. Это к комментарию о том что могут сильно разойтись. Ходят как привязанные. Вместе падали в 2008, там наверное не видно дату на скрине, и дильше бок о бок.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс