SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

ЛЧИ, данные

- 09 октября 2011, 12:51

- |

Скрипты на питоне для выкачивания данных из статистики ЛЧИ и пост процессинга:

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

- комментировать

- ★49

- Комментарии ( 36 )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

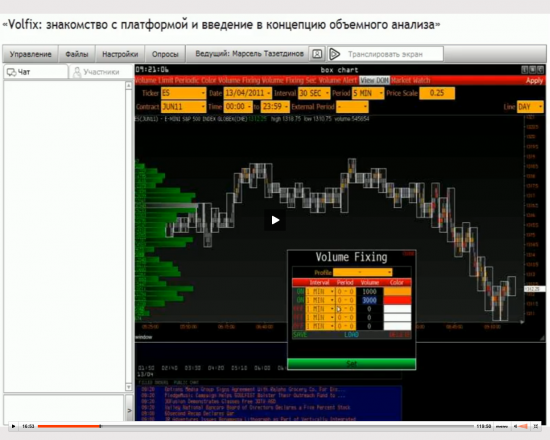

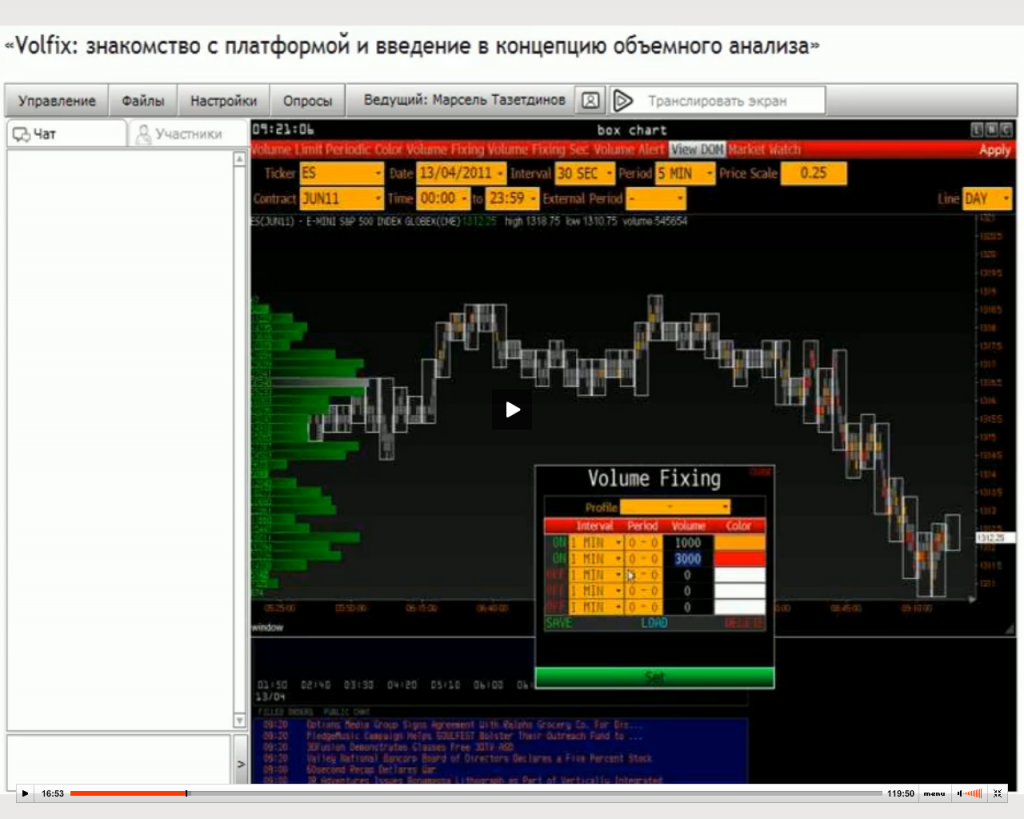

Профиль рынка. Обучающий вебинар "Volfix-введение в объемный анализ "

- 01 октября 2011, 16:47

- |

Вебинар

заходите на сайт http://www.ilearney.ru/, регистрируетесь и смотрите

вебинар

p.s. 1)что такое «Volfix» http://smart-lab.ru/blog/mytrading/3159.php

2) Использование профиля рынка для анализа графиков http://smart-lab.ru/blog/mytrading/1230.php

заходите на сайт http://www.ilearney.ru/, регистрируетесь и смотрите

вебинар

p.s. 1)что такое «Volfix» http://smart-lab.ru/blog/mytrading/3159.php

2) Использование профиля рынка для анализа графиков http://smart-lab.ru/blog/mytrading/1230.php

Важность чтения ленты.

- 29 сентября 2011, 21:20

- |

Один парень поинтересовался у меня, как определять потенциал хода, и как определить что пробой будет истинный.

Вот переписка.

«Приветствую!!!

Вот часто слышал такую фразу, часто мне говорили ее (что не вижу потенциал акции) и уже несколько месяцев пытаюсь понять как его «видеть»/определять.

Подскажи, пожалуйста, как ты это видишь/делаешь?

Спасибо! »

Ответ:

Потенциал в акции смотрят от уровня до уровня.

Например акция пробила уровень 35,00 вниз, а предыдущий минимум у этой акции был 34,00, значит потенциал хода 1 доллар, от 35 до 34.

Еще нужно учитывать волатильность акции. Например, если акция в день ходит всего 1 доллар в среднем, а сегодня прошла уже 95 центов и пытается пробить уровень, то скорее всего это будет ложный пробой, т.к. акция прошла уже свой дневной потенциал.

второй Вопрос:

А как в начале сессии определяешь что стак пойдет и пробой не ложный?

Ответ

в начале сессии, порядка первые пол часа, самые большие объемы, акции имеют большую волатильность, поэтому вероятность истинного пробоя увеличивается. Нужно смотреть в стакан.

Например: ты отобрал акциию, которая сегодня может пробить 52WH (52 недельный максимум), если акция открылась ниже этого уровня, и подойдя к нему все сделки проходят по ask, bid все время поднимают, и объемы растут, то скорее всего пробой будет истинный.

Если же возле уровня, нет объемов, спред большой, и принты проходят по 100-300 акций, то скорее всего пробой ложный.

( Читать дальше )

Вот переписка.

«Приветствую!!!

Вот часто слышал такую фразу, часто мне говорили ее (что не вижу потенциал акции) и уже несколько месяцев пытаюсь понять как его «видеть»/определять.

Подскажи, пожалуйста, как ты это видишь/делаешь?

Спасибо! »

Ответ:

Потенциал в акции смотрят от уровня до уровня.

Например акция пробила уровень 35,00 вниз, а предыдущий минимум у этой акции был 34,00, значит потенциал хода 1 доллар, от 35 до 34.

Еще нужно учитывать волатильность акции. Например, если акция в день ходит всего 1 доллар в среднем, а сегодня прошла уже 95 центов и пытается пробить уровень, то скорее всего это будет ложный пробой, т.к. акция прошла уже свой дневной потенциал.

второй Вопрос:

А как в начале сессии определяешь что стак пойдет и пробой не ложный?

Ответ

в начале сессии, порядка первые пол часа, самые большие объемы, акции имеют большую волатильность, поэтому вероятность истинного пробоя увеличивается. Нужно смотреть в стакан.

Например: ты отобрал акциию, которая сегодня может пробить 52WH (52 недельный максимум), если акция открылась ниже этого уровня, и подойдя к нему все сделки проходят по ask, bid все время поднимают, и объемы растут, то скорее всего пробой будет истинный.

Если же возле уровня, нет объемов, спред большой, и принты проходят по 100-300 акций, то скорее всего пробой ложный.

( Читать дальше )

Юноше, обдумывающему трейдерское житье, решающему, делать жизнь с кого...

- 24 сентября 2011, 08:49

- |

Тут мне сегодня пришло письмо:

«У меня есть вопросы… точнее вопросик… увидел у вас в профиле опыт на рынке 8 лет… не плохой как время лично для меня… конечно числа ничего не значат но я думаю в данной структуре ой как значат… хотелось бы спросить у вас как успехи в торговле за все это время… как начинали каковы результаты… что используете как индикатор для входа в позицию… спрашиваю лично для себя… потому что сам недавно начал торговать… хочу набраться опыта у тех кому не жалко помоч молодому юныше спасибо :)»

В общем, написав ответ, подумал, а ведь эти вопросы терзают и других юныш… Поэтому решил предложить свой ответ для неограниченного числа пользователей:

«Добрый день. Начинал я очень правильно.

Покупал тогда, когда все продавали и продавал, когда все покупали. Пытался купить дёшево, продать дорого, искал точки разворотов (максимумы и минимумы) оптимальные для сделок с небольшим контролируемым риском.

Если мне давали лучшую цену, чем была изначально — добавлял в портфель, улучшая среднюю цену, если давали ещё лучшую — ещё улучшал свою среднюю по позиции и портфелю.

( Читать дальше )

«У меня есть вопросы… точнее вопросик… увидел у вас в профиле опыт на рынке 8 лет… не плохой как время лично для меня… конечно числа ничего не значат но я думаю в данной структуре ой как значат… хотелось бы спросить у вас как успехи в торговле за все это время… как начинали каковы результаты… что используете как индикатор для входа в позицию… спрашиваю лично для себя… потому что сам недавно начал торговать… хочу набраться опыта у тех кому не жалко помоч молодому юныше спасибо :)»

В общем, написав ответ, подумал, а ведь эти вопросы терзают и других юныш… Поэтому решил предложить свой ответ для неограниченного числа пользователей:

«Добрый день. Начинал я очень правильно.

Покупал тогда, когда все продавали и продавал, когда все покупали. Пытался купить дёшево, продать дорого, искал точки разворотов (максимумы и минимумы) оптимальные для сделок с небольшим контролируемым риском.

Если мне давали лучшую цену, чем была изначально — добавлял в портфель, улучшая среднюю цену, если давали ещё лучшую — ещё улучшал свою среднюю по позиции и портфелю.

( Читать дальше )

Лимит колебаний фьючерса

- 22 сентября 2011, 14:25

- |

- Тимофей Мартынов

Специально для тех, кто в очередной раз думает, что сегодня в стакане фьючерса РТС пропали заявки на покупку, создал статью в финансовом словаре: лимит колебаний фьючерса (планка) .

Порядок установления и расширения лимитов определяется вот этии приложением к правилам клиринга РТС:

fs.rts.ru/files/4907/8222

Я умоляю вас, товарищи. Кто-нибудь, кто в теме переведите этот документ на «русский язык». Ибо там вообще ничего не понять!

Какие вопросы меня и многих из нас интересуют?

p.s. новая планка — 130815.

Посмотреть планку всегда можно тут:

http://www.rts.ru/ru/forts/contract.html?isin=RTS-12.11

Порядок установления и расширения лимитов определяется вот этии приложением к правилам клиринга РТС:

fs.rts.ru/files/4907/8222

Я умоляю вас, товарищи. Кто-нибудь, кто в теме переведите этот документ на «русский язык». Ибо там вообще ничего не понять!

Какие вопросы меня и многих из нас интересуют?

- Какова формула расчета лимита

- Время, после которого лимит увеличивается

- Порядок расширения ГО после достижения лимита

- Сколько раз может быть расширен лимит?

p.s. новая планка — 130815.

Посмотреть планку всегда можно тут:

http://www.rts.ru/ru/forts/contract.html?isin=RTS-12.11

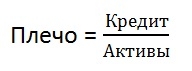

Просто о сложном: "Плечо и маржа" (финансовый ликбез)

- 20 сентября 2011, 12:58

- |

Полазил я тут по форуму, по тегам — не нашел более менее «простых» пояснений — что это за «фрукт». Есть и мои записи, но они «по букве закона»...

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Рыночно-нейтральная парная торговля на основе VIX

- 20 сентября 2011, 11:55

- |

В двух словах, когда VIX (индекс волатильности чикагской биржи CBOE) относительно высок или низок, акции крупных компаний обгоняют второй эшелон. Разовьем эту идею и сделаем рыночно нейтральную стратегию на основе индексов S&P 500 (крупные компании) и Russell 2000 (мелкие компании).

Логарифмическая шкала, рост от 10 000$

График сверху иллюстрирует результаты парной торговли по такой системе (красный) в сравнении с динамикой S&P 500 (серый) с 1989 года.

Из-за слабых расхождений между этими индексами мы используем плечо, для увеличения прибыли. Я имею в виду, что стратегия могла быть применена к акциям фондов ProFunds и Rydex использующих плечо 2, так что мы можем игнорировать транзакционные издержки и проскальзывания.

Правила стратегии: если VIX закроется на 5% выше своего среднего за 63 дня (1 квартал) то покупаем SP500 и шортим Russell 2000 на закрытии. Если же VIX опустится на 5% ниже своего среднего за 63 дня (1 квартал) по шортим SP500 и покупаем Russell 2000. Если VIX закрывается в пределах пятипроцентного коридора вокруг этой средней – выходим в кэш.

( Читать дальше )

Логарифмическая шкала, рост от 10 000$

График сверху иллюстрирует результаты парной торговли по такой системе (красный) в сравнении с динамикой S&P 500 (серый) с 1989 года.

Из-за слабых расхождений между этими индексами мы используем плечо, для увеличения прибыли. Я имею в виду, что стратегия могла быть применена к акциям фондов ProFunds и Rydex использующих плечо 2, так что мы можем игнорировать транзакционные издержки и проскальзывания.

Правила стратегии: если VIX закроется на 5% выше своего среднего за 63 дня (1 квартал) то покупаем SP500 и шортим Russell 2000 на закрытии. Если же VIX опустится на 5% ниже своего среднего за 63 дня (1 квартал) по шортим SP500 и покупаем Russell 2000. Если VIX закрывается в пределах пятипроцентного коридора вокруг этой средней – выходим в кэш.

( Читать дальше )

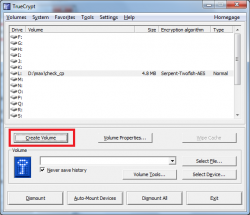

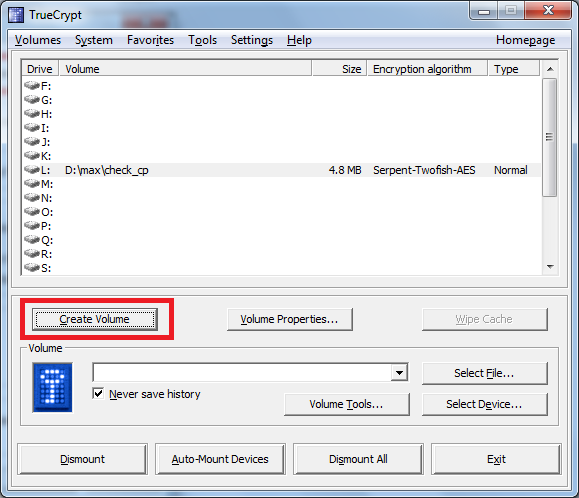

AlfaDirect. работаем с ключом без флешек и токенов

- 17 сентября 2011, 03:58

- |

- MaxStark

Давно хотел отвязать AD от флешки и токенов, но все руки не доходили. Вот дошли и решил описать процесс, возможно кому-то пригодится.

Для чего это надо? Для того, чтобы следующим шагом запустить это все на виртуальной машине на удаленном сервере или локально на виртуальной машине из соображений безопасности или просто держать копию на случай умирания флешки.

1. скачиваем и ставим truecrypt http://www.truecrypt.org/downloads

2. После установки запускаем его и жмем создать новый диск

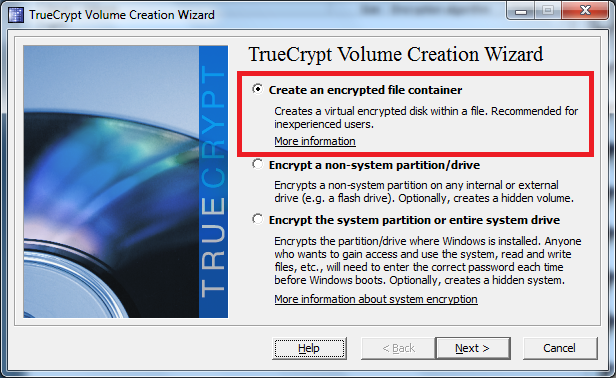

3. выбираем создать новый контейнер

4. далее нам предлагают выбрать тип диска. Первый обычный шифрованный диск. Второй – это диск в диске. Суть в том, что если кто-то заставляет вас ввести пароль, вы набираете не правильный пароль и truecrypt откроет диск, но совершенно другой, не тот, что нужен. Если наберете правильно, то откроется ваш секретный диск

( Читать дальше )

Для чего это надо? Для того, чтобы следующим шагом запустить это все на виртуальной машине на удаленном сервере или локально на виртуальной машине из соображений безопасности или просто держать копию на случай умирания флешки.

1. скачиваем и ставим truecrypt http://www.truecrypt.org/downloads

2. После установки запускаем его и жмем создать новый диск

3. выбираем создать новый контейнер

4. далее нам предлагают выбрать тип диска. Первый обычный шифрованный диск. Второй – это диск в диске. Суть в том, что если кто-то заставляет вас ввести пароль, вы набираете не правильный пароль и truecrypt откроет диск, но совершенно другой, не тот, что нужен. Если наберете правильно, то откроется ваш секретный диск

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс