SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

Мудрые книги из СССР

- 22 ноября 2011, 18:31

- |

«На фондовой бирже происходит спекуляция ценными бумагами. Поскольку все преимущества в спекулятивной игре имеют крупные и крупнейшие капиталисты, биржевая спекуляция содействует централизации капитала, обогащению капиталистической верхушки и разорению средних и мелких собственников».

ПОЛИТИЧЕСКАЯ ЭКОНОМИЯ. УЧЕБНИК. 1954

теперь понимаете в чем фишка?:)

ПОЛИТИЧЕСКАЯ ЭКОНОМИЯ. УЧЕБНИК. 1954

теперь понимаете в чем фишка?:)

- комментировать

- ★3

- Комментарии ( 16 )

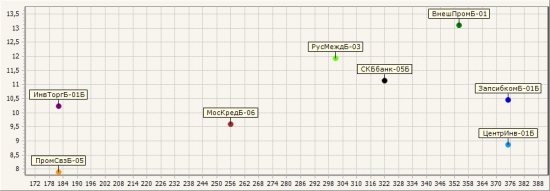

Идея "Fix"!? (спекулируем коротким портфелем облигаций)

- 22 ноября 2011, 15:54

- |

Рынки акций «ходят» непонятно, движения зачастую хаотичны и труднопредсказуемы, на всем этом «поле» я бы рекомендовал перейти от спекуляций на рынке акций к спекуляциям на рынке облигаций.

Тут, наверное, сложно говорить о какой-то инвестстратегии, поскольку горизонт более 3-х лет пока не очевиден и слишком много всяких «но»… Возможные страновые дефолты фактически ограничивают размещение средств «на долгосрок» (инвестиционно), но при этом, дабы не потерять на колебаниях и «пересидеть пилу» — можно в относительно «коротких» бумагах.

Итак, сегодня я бы обратил внимание на банковский сектор:

Это бумаги из списков А1 и внесписочные.

Оферта — 12-13 годы

Погашение 12-14, т.е. относительно «короткие» бумаги, которые более «четко» реагируют на колебания ставок ЦБРа и внешние факторы — на них можно спекулятивно поиграть.

График доходности (дюрация «для наглядности» в днях):

( Читать дальше )

Тут, наверное, сложно говорить о какой-то инвестстратегии, поскольку горизонт более 3-х лет пока не очевиден и слишком много всяких «но»… Возможные страновые дефолты фактически ограничивают размещение средств «на долгосрок» (инвестиционно), но при этом, дабы не потерять на колебаниях и «пересидеть пилу» — можно в относительно «коротких» бумагах.

Итак, сегодня я бы обратил внимание на банковский сектор:

Это бумаги из списков А1 и внесписочные.

Оферта — 12-13 годы

Погашение 12-14, т.е. относительно «короткие» бумаги, которые более «четко» реагируют на колебания ставок ЦБРа и внешние факторы — на них можно спекулятивно поиграть.

График доходности (дюрация «для наглядности» в днях):

( Читать дальше )

Было ли 11 сентября сокрытием финансового мошенничества?

- 22 ноября 2011, 15:27

- |

Нижеследующее является попыткой изложить в сжатом виде заявления Дика Истмана (Dick Eastman), Тома Флокко (Tom Flocco), В. К. Дурхама (V.K. Durham), Карла Шварца (Karl Schwarz), объединенные в статье Е.П. Хейднера (E.P. Heidner) от 28 июня 2008 г. чтобы показать, что теракты 11 сентября были совершены с целью сокрытия клиринга секретных ценных бумаг выпуска в 1991 г на сумму 240 млрд. долларов для финансирования экономической войны против Советского Союза, в ходе которой «неизвестные» западные инвесторы скупили большую часть советской промышленности. Преступление, представленное официальными источниками как нападение террористов, и использованное в качестве предлога для нападения на Ирак...

forum-msk.org/print.html?id=2406791

Пишут разное про 11 сентября в Америке. но про привязку этого трагического события к развалу Советского Союза читаю впервые. Помещаю ссылку на эту большую статью здесь для себя, чтобы сохранить в Избранном. Так как речь всё-таки идёт о финансах, то считаю это допустимым на Смарте. Читается как политический детектив, но множество имён утомляет. Должно быть интересно для любителей раскрытий заговоров. :)

forum-msk.org/print.html?id=2406791

Пишут разное про 11 сентября в Америке. но про привязку этого трагического события к развалу Советского Союза читаю впервые. Помещаю ссылку на эту большую статью здесь для себя, чтобы сохранить в Избранном. Так как речь всё-таки идёт о финансах, то считаю это допустимым на Смарте. Читается как политический детектив, но множество имён утомляет. Должно быть интересно для любителей раскрытий заговоров. :)

Крупнейшие крахи хэдж-фондов или "большие плечи" больших парней

- 22 ноября 2011, 14:15

- |

Любая инвестиционная стратегия может оказаться убыточной, а глупые ошибки могут допускать даже профессионалы.

Хедж-фонды всегда имели значительный процент неудач. Для некоторых это объясняется рискованными стратегиями, когда, напр., фонд занимается лишь короткими продажами акций. Для большинства – высоким финансовым рычагом, который может усиливать в несколько раз неблагоприятные ценовые колебания. Нельзя отрицать, что неудачи являются общепризнанной частью инвестиционного процесса, однако когда они происходят с крупными, популярными фондами – в этом заключается особый урок для индивидуального инвестора.

Губительная жадность и недооценка рисков

Невозможно в коротком обзоре охватить все нюансы стратегий используемых хедж-фондами, тем не менее, можно в схематичном виде обрисовать события, которые привели к этим показательным крахам. Большинство из рассматриваемых ниже событий произошли на рубеже веков и были связаны со стратегиями, предполагающими применение рычага и деривативов, что позволяет торговать ценными бумагами на суммы, превышающие собственный капитал. Опционы, фьючерсы, кредит и другие инструменты могут использоваться для создания рычага. Предположим, вы имеете 100000 свободных денег. На них вы можете, напр., купить 100 акций по 1000 за каждую, или же вы можете создать рычаг, вложив эту сумму в опционы, дающие доступ к сделкам сразу с 500 акциями. Если цена акции двинется в ожидаемом вами направлении, рычаг во много раз умножит ваш доход. Если же цена пойдет против вас, можно потерять все. Чрезмерно большой финансовый рычаг говорит о жадности инвестора и/или о недооценке им риска. Как мы увидим далее, от этих ошибок не застрахованы даже профессиональные управляющие.

( Читать дальше )

Хедж-фонды всегда имели значительный процент неудач. Для некоторых это объясняется рискованными стратегиями, когда, напр., фонд занимается лишь короткими продажами акций. Для большинства – высоким финансовым рычагом, который может усиливать в несколько раз неблагоприятные ценовые колебания. Нельзя отрицать, что неудачи являются общепризнанной частью инвестиционного процесса, однако когда они происходят с крупными, популярными фондами – в этом заключается особый урок для индивидуального инвестора.

Губительная жадность и недооценка рисков

Невозможно в коротком обзоре охватить все нюансы стратегий используемых хедж-фондами, тем не менее, можно в схематичном виде обрисовать события, которые привели к этим показательным крахам. Большинство из рассматриваемых ниже событий произошли на рубеже веков и были связаны со стратегиями, предполагающими применение рычага и деривативов, что позволяет торговать ценными бумагами на суммы, превышающие собственный капитал. Опционы, фьючерсы, кредит и другие инструменты могут использоваться для создания рычага. Предположим, вы имеете 100000 свободных денег. На них вы можете, напр., купить 100 акций по 1000 за каждую, или же вы можете создать рычаг, вложив эту сумму в опционы, дающие доступ к сделкам сразу с 500 акциями. Если цена акции двинется в ожидаемом вами направлении, рычаг во много раз умножит ваш доход. Если же цена пойдет против вас, можно потерять все. Чрезмерно большой финансовый рычаг говорит о жадности инвестора и/или о недооценке им риска. Как мы увидим далее, от этих ошибок не застрахованы даже профессиональные управляющие.

( Читать дальше )

One Good Trade: заметки на полях

- 22 ноября 2011, 04:29

- |

Начал читать перед сном One Good Trade (Mike Bellafiore). Хорошая книга, местами втречаются умные мысли, подумал что можно конспектировать здесь, глядишь кому еще пригодится. А то бывает книгу прочитал, через какое-то время точно помнишь, что была классная, но что конкретно в ней было умного — уже не помнишь. Книга на английском, поэтому заметки будут в вольном переводе.

1. Понравилось хорошее правило на тему риск-менеджмента: не терять в день более половины своей медианной (как вариант — средней) девной прибыли. То есть, если за 100 торговых дней вы сделали 100К, ваш дневной лимит потерь не должен превышать 0,5К.

Понятно, что в более волатильные дни фиксированную сумму слить легче, чем в спокойные, но никто ведь не мешает уменьшить лот, если видно, что будет трясти сильно.

Сам много раз задумывался, какой лимит потерь в день является адекватным — вот вполне здравый вариант.

(это конечно при условии, что вы дейтрейдер. если вы переносите позиции овернайт — тут остается только надеяться и верить)

Смотрю котировки акций и мне кажется, что это сон...

- 22 ноября 2011, 03:23

- |

Смотрю котировки акций и мне кажется, что это сон...

Я сегодня смотрю котировки акций и мне кажется, что это сон.

Это как найти лампу с джином и загадать желание: Хочу вернуться в 2009 год и скупить акции втрое дешевле!

Акции которые 6 месяцев назад стоили 100р, сейчас можно купить за треть цены.

Любой инвестор сейчас может почувствовать себя воротилой рынка и сделать 100% 200% 300% за следующие 1-2 года.

Для этого достаточно купить акции и дать им отлежаться.

Надо понимать, что акция — лучше чем деньги. С течением времени акция не подвержена инфляции. Важно выбрать сектор, который будет востребован практически вечно. (продажа сырья например). Акция это ваша часть реального работающего бизнеса, при этом вам не надо им заниматься.

( Читать дальше )

Я сегодня смотрю котировки акций и мне кажется, что это сон.

Это как найти лампу с джином и загадать желание: Хочу вернуться в 2009 год и скупить акции втрое дешевле!

Акции которые 6 месяцев назад стоили 100р, сейчас можно купить за треть цены.

Любой инвестор сейчас может почувствовать себя воротилой рынка и сделать 100% 200% 300% за следующие 1-2 года.

Для этого достаточно купить акции и дать им отлежаться.

Надо понимать, что акция — лучше чем деньги. С течением времени акция не подвержена инфляции. Важно выбрать сектор, который будет востребован практически вечно. (продажа сырья например). Акция это ваша часть реального работающего бизнеса, при этом вам не надо им заниматься.

( Читать дальше )

Жадность - порок

- 22 ноября 2011, 00:47

- |

Всем привет.

Я не профессиональный трейдер, но часть капитала (довольно значительная сумма) иметься на брокерском счете, при этом с рынка не живу, хотя наверное мог бы. Начинал с 2005 года, ради интереса, успешно слил два счета (первый – 10000 рублей, второй 200 000) – долго думал почему так произошло и таки додумался.

Я по свой природе интуит, может быть по этому успешно работаю стартап-менеджером и продюсером проектов уже долгое время, на чем собственно и заработал свой капитал и надеюсь продолжу зарабатывать. Я не владею какими-либо методиками анализа поведения рынка, не имею математического образования, при этом, когда ко мне приходят с проектом мне достаточно 2-3 минут, чтобы определить – перспективная передо мной идея или очередная юношеская хрень.

Так вот, с 2005 года методом проб и ошибок, а также анализа своего поведения и метода принятия решения – я сформировал свою торговую систему, главный принцип которой – борьба с собственной жадностью. Именно жадность помогла мне слить два предыдущих счета. Я обратил внимание, что иногда (НЕ ВСЕГДА!!) понимаю поведение торгуемого инструмента в определенный момент времени.

( Читать дальше )

Я не профессиональный трейдер, но часть капитала (довольно значительная сумма) иметься на брокерском счете, при этом с рынка не живу, хотя наверное мог бы. Начинал с 2005 года, ради интереса, успешно слил два счета (первый – 10000 рублей, второй 200 000) – долго думал почему так произошло и таки додумался.

Я по свой природе интуит, может быть по этому успешно работаю стартап-менеджером и продюсером проектов уже долгое время, на чем собственно и заработал свой капитал и надеюсь продолжу зарабатывать. Я не владею какими-либо методиками анализа поведения рынка, не имею математического образования, при этом, когда ко мне приходят с проектом мне достаточно 2-3 минут, чтобы определить – перспективная передо мной идея или очередная юношеская хрень.

Так вот, с 2005 года методом проб и ошибок, а также анализа своего поведения и метода принятия решения – я сформировал свою торговую систему, главный принцип которой – борьба с собственной жадностью. Именно жадность помогла мне слить два предыдущих счета. Я обратил внимание, что иногда (НЕ ВСЕГДА!!) понимаю поведение торгуемого инструмента в определенный момент времени.

( Читать дальше )

Те же грабли

- 21 ноября 2011, 23:52

- |

Сегодня я опять совершил, свою старую ошибку.

Дело в том, что я считаю, что мы находимся в медвежьем рынке. Если кому интересно почему, уже писал в кратце свои мысли не так давно — http://smart-lab.ru/blog/23645.php . Пропустив половину октябрьского роста, я довольно удачно поймал вершинку около 163000 и довольно удачно собрал на сегодняшний день более 30000 пунктов прибыли (с несколькими перезаходами). Последний раз я зашел в шорт в пятницу вечером на уровне 150220 и закрыл(о горе мне) сегодня на уровне 142300, в разгар острой медвежьей фазы. Так вот моя а может быть и Ваша проблема, заключается в том, что теперь заново влезать в рынок мне довольно стремно.

А как вы решаете для себя этот вопрос и что думаете по этому поводу?

Напоследок хочу привести интересный и поучительный отрывок из известной многим книги «Воспоминания биржевого спекулянта»

«Думаю, что я сделал очень большой шаг вперед в своем образовании, когда наконец осознал, что мистер Партридж, говоря другим клиентам: «Вы же понимаете, это ведь рынок быков!», на самом деле имел в виду, что большие деньги делают не на колебаниях курса от дельных акций, а на больших движениях рынка, что главное не чтение ленты, а оценка рынка и его тенденций в целом.

( Читать дальше )

Дело в том, что я считаю, что мы находимся в медвежьем рынке. Если кому интересно почему, уже писал в кратце свои мысли не так давно — http://smart-lab.ru/blog/23645.php . Пропустив половину октябрьского роста, я довольно удачно поймал вершинку около 163000 и довольно удачно собрал на сегодняшний день более 30000 пунктов прибыли (с несколькими перезаходами). Последний раз я зашел в шорт в пятницу вечером на уровне 150220 и закрыл(о горе мне) сегодня на уровне 142300, в разгар острой медвежьей фазы. Так вот моя а может быть и Ваша проблема, заключается в том, что теперь заново влезать в рынок мне довольно стремно.

А как вы решаете для себя этот вопрос и что думаете по этому поводу?

Напоследок хочу привести интересный и поучительный отрывок из известной многим книги «Воспоминания биржевого спекулянта»

«Думаю, что я сделал очень большой шаг вперед в своем образовании, когда наконец осознал, что мистер Партридж, говоря другим клиентам: «Вы же понимаете, это ведь рынок быков!», на самом деле имел в виду, что большие деньги делают не на колебаниях курса от дельных акций, а на больших движениях рынка, что главное не чтение ленты, а оценка рынка и его тенденций в целом.

( Читать дальше )

Курт Сакаеда - трейдер сезонных паттернов

- 21 ноября 2011, 23:36

- |

Перевод делал сам.

Курт Сакаеда - трейдер сезонных паттернов

В 1995 году Курт Сакаеда обсуждал трейдинг выпивая с другом. «Я говорю тебе, не может быть никаких преимуществ в торговле на сезонной основе», говорил Сакаеда. «Если бы эти преимущества были, большие инвестиционные компании нашли бы их. Тогда они будут насыщать рынок и эти преимущества исчезнуть прочь». Друг Курта ответил просто:" Откуда ты знаешь, если ты не провел никаких исследований рынка? ".

После нескольких месяцев обучения, Сакаеда сделал исследования. Он нашел сезонные паттерны и стал тестировать свои теории на рынке. «Ни одно истинное приключение не начинается с твёрдой руки», — говорил он. «Но я закрыл свои первые позиции победителем и знал, что я на что-то способен». В 1998 году Сакаеда добился большего, о чем свидетельствует его второе место на Мировом чемпионате по торговле фьючерсами.

Однако, наибольшие его достижения были несколько лет спустя. В 2000 г. Курт занял первое место в Мировом Кубке с прибылью 595 %. В 2004 г. занял первое место с удивительным результатом 929 % прибыли со счета в 15 000 долларов.

( Читать дальше )

Курт Сакаеда - трейдер сезонных паттернов

В 1995 году Курт Сакаеда обсуждал трейдинг выпивая с другом. «Я говорю тебе, не может быть никаких преимуществ в торговле на сезонной основе», говорил Сакаеда. «Если бы эти преимущества были, большие инвестиционные компании нашли бы их. Тогда они будут насыщать рынок и эти преимущества исчезнуть прочь». Друг Курта ответил просто:" Откуда ты знаешь, если ты не провел никаких исследований рынка? ".

После нескольких месяцев обучения, Сакаеда сделал исследования. Он нашел сезонные паттерны и стал тестировать свои теории на рынке. «Ни одно истинное приключение не начинается с твёрдой руки», — говорил он. «Но я закрыл свои первые позиции победителем и знал, что я на что-то способен». В 1998 году Сакаеда добился большего, о чем свидетельствует его второе место на Мировом чемпионате по торговле фьючерсами.

Однако, наибольшие его достижения были несколько лет спустя. В 2000 г. Курт занял первое место в Мировом Кубке с прибылью 595 %. В 2004 г. занял первое место с удивительным результатом 929 % прибыли со счета в 15 000 долларов.

( Читать дальше )

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс