SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

Ценная подборка #7. Диверсификация. Часть 1. Простейший путь к прибыльной торговле.

- 03 ноября 2011, 19:08

- |

Часто при создании торговых стратегий трейдеры гонятся за максимальной прибыльностью системы. Однако, важнее бывает не повысить значение ожидаемой прибыльности, а сократить возможный риск, который выражается в максимально допустимой просадке.

Простой, но сравнительно надежный способ оценки эффективности торговой стратегии — определить отношение доходности к максимальной просадке системы на исследуемом периоде, так называемый фактор восстановления (recovery factor). К примеру, если доходность системы 45% годовых, а максимальная просадка вышла 15%, фактор восстановления будет равен 3.

Если сравнивать две системы с различными значениями доходностей и просадок, то лучше будет та система, у которой выше фактор восстановления. Система, дающая 30% годовых с просадкой 5% будет лучше чем система с 100% годовых и просадкой в 40%. Доходность легко можно подогнать для нужную величину применением маржинального кредитования, а вот долю риска в доходности системы изменить нельзя, это неотъемлемое свойство системы. Увеличивая доходность, соответственно увеличиваем и риск.

( Читать дальше )

Тимофей Мартынов - Отголоски Великой Депрессии - авг.2009

- 03 ноября 2011, 16:31

- |

Откопал у себя в архиве:))

Ценная подборка #6. Неправильное представление о шансе. Выбор значимого периода данных при тестировании торговых систем.

- 03 ноября 2011, 14:50

- |

Большинство людей ожидает, что последовательность событий, генерируемых случайным процессом, будет содержать характеристики этого процесса даже тогда, когда эта последовательность крайне мала. При рассмотрении результатов подбрасывания монеты и выпадения орла (О) или решки (Р) большинство людей посчитает, что выпадение последовательности

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

Helper для трейдера

- 03 ноября 2011, 11:09

- |

ох и давно я никуда не писал. Ни в свой блог (остановился там на роботах) ни сюда. Ну дел то много, и понимаю что чем больше пишу в блогах, тем меньше работаю. С другой стороны — если есть минутка свободная, или часок — то нах мне блог? Я же могу и лучше провести это время!

И так — ближе к телу (как говорил Гиде Мопасан).

( Читать дальше )

И так — ближе к телу (как говорил Гиде Мопасан).

( Читать дальше )

Правила на моем рабочем столе.

- 02 ноября 2011, 22:36

- |

Хотел запостить тут тезисы, которые стоят у меня на рабочем столе, и я каждый день перед работой их прочитываю.

Для себя я их сочинил за день до того, как ушел полностью в трейдинг.

Собственно тезисы:

1. Следуй системе даже когда это невероятно.

2. На рынке может быть все что угодно, а того, что тебе кажется, может и не быть.

3. Ум оставляй за позицией. Когда ты в позиции, работает система.

4. Жди цели даже когда это абсолютно невероятно на твой взгляд.

5. Трейдинг несет в себе дискомфорт. Не бойся этого состояния, рынок не знает о твоей позиции ничего.

6. Выходи из зоны комфорта, только так можно заработать, а не смотреть потом, где ты «мог бы...»

7. Сидеть в трейде — это нервно. Привыкни. Тебе жить с этим всю жизнь.

( Читать дальше )

вычисление волатильности с поправкой на время

- 02 ноября 2011, 21:12

- |

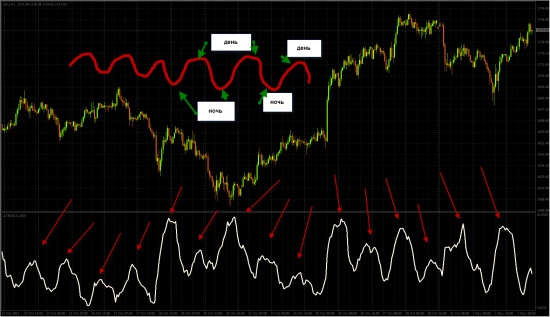

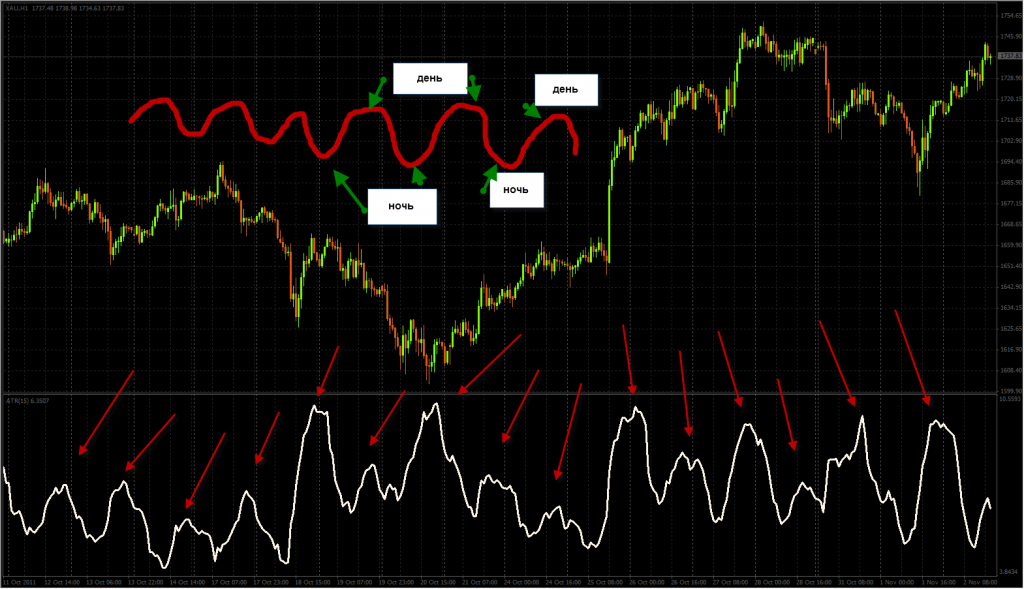

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

Всё, что нужно знать о психологии трейдинга за час.

- 02 ноября 2011, 20:41

- |

Неплохая подборка роликов — Александр Петраченко.

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс