SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

Схема: Путин и Ко

- 02 ноября 2011, 15:06

- |

Прикольная схема, спёртая из ЖЖ Навального.

Всё таки в чудесной стране мы живём! :)

Думаю, глядя на схему, вопросы, почему у Прокуратуры РФ нет претензий, например, к Транснефти или ВТБ, отпадают сами собой?

(Схема кликабельна и больше, чем кажется)

Всё таки в чудесной стране мы живём! :)

Думаю, глядя на схему, вопросы, почему у Прокуратуры РФ нет претензий, например, к Транснефти или ВТБ, отпадают сами собой?

(Схема кликабельна и больше, чем кажется)

- комментировать

- ★19

- Комментарии ( 40 )

Рабочее пространство скальпера

- 02 ноября 2011, 14:45

- |

Здравствуй уютный дневничек, и вам здрасте мои дорогие, любимые, обитатели этих самых интернетов. Те-ма наше-й но-вой пе-ре-да-чи, рабочий стол скальпера. Предупреждаю сразу что, тут все сугубо индивидуально. По этому критика излишня.

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

Успешным может быть каждый, талант ни при чем.

- 02 ноября 2011, 09:01

- |

Нашел в закромах своего лэптопа, может кому то поможет в нужный момент… :)

Если вы думаете, что успешным может стать только талантливый человек, то вы заблуждаетесь.

Успешным может быть каждый!

В книге Джеффа Колвина под названием «Выдающиеся результаты. Талант ни при чем!» (Talent is Overrated: What Really Separates World-Class Performers from Everybody Else), говорится, что самый обычный человек может добиться выдающихся результатов.

Как утверждает автор — талант не оказывает важнейшее влияние на успехи человека в той или иной области, успех зависит от усилий человека.

Нет ничего проще, чем показать пальцем на успешного человека и сказать: «У него особый талант, я так не смогу». На самом деле этот успешный человек долго и усердно работал, чтобы стать таким.

Простой пример: что будет, если ребенку в раннем возрасте, скажем до 12 лет, начать рассказывать об экономике, её устройстве, законах (естественно доступно, с простыми примерами)?

После этого, до 15, рассказывать о бизнесе и его устройстве, давать читать бизнес – литературу? И потом отправить его на практику помощником менеджера?

Такой человек к 20 годам будет разбираться в бизнесе не хуже бизнес – консультантов и его будут называть «гением», но на самом деле это всего лишь упорный труд.

( Читать дальше )

На смартлабе есть профессионалы.

- 02 ноября 2011, 02:51

- |

- Тимофей Мартынов

Приведу пример интересных статей за 1 ноября, написанных далеко не дилетантами:

- Идея алгоритма внутридневной торговли

- Комментарии к основным событиям дня на мировых рынках

- Данные ISM по американской экономике, комментарий

- Референдум в Греции

- Японские свечи: модель молот

- Интересные записи по теме поведенческие финансы

- Обзор рынка ликвидности

- Доходности корп облигаций РФ

- Сигналы фьючерса РТС

- Снежный ком проблем в Европе

- Банкротство MF Global

Алгоритм. Первые оптимизации

- 02 ноября 2011, 00:47

- |

Идея алгоритма внутридневной торговли, которую пытаюсь реализовать, достаточно проста. Есть внутридневные уровни цены и поведение цены у значимых внутридневных уровней, подкрепленное дополнительными индикаторами иногда перевешивает чашу весов в трейдинге в Вашу сторону. А положительное мат.ожидание на большом количестве трейдов делает кривую счета восходящей.

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

Ценная подборка #3. О том, как легко можно оказаться проклятым

- 01 ноября 2011, 21:22

- |

Когда в следующий раз вы окажетесь на мели и не сможете оплатить свои счета, попробуйте сделать следующее. Возьмите пустую стеклянную банку. Наполните ее монетами. Пересчитайте монеты и запомните их общую стоимость. Отправьтесь в ближайший бар (находящиеся там люди уже достаточно подогреты, чтобы заняться чем угодно). Предложите людям в баре сыграть с вами в следующую игру. Банка, полная монет (истинная стоимость которой известна только вам), выставляется на открытый аукцион. Правила просты. Кто предлагает больше денег за банку, тот и получает ее. Мотивы участия в игре очевидны. Заплатить за банку меньше, нежели она в действительности стоит. Победитель получит разницу между истинной стоимостью банки и своей заявкой на ее покупку.

Если вы все это сделали, то с вероятностью 99% в дальнейшем окажется, что:

1. Средняя заявка на покупку банки значительно меньше ее истинной стоимости.

2. Выигравшая заявка на покупку банки значительно выше ее истинной стоимости.

Так (навестив еще несколько баров) вам в самом скором времени удастся наскрести 2—3 долл., которые успокоят ваших кредиторов. То, что вам помогло избежать долговой ямы, известно как эффект проклятия победителя.

Формально эффект проклятия победителя может быть определен следующим образом.

( Читать дальше )

Если вы все это сделали, то с вероятностью 99% в дальнейшем окажется, что:

1. Средняя заявка на покупку банки значительно меньше ее истинной стоимости.

2. Выигравшая заявка на покупку банки значительно выше ее истинной стоимости.

Так (навестив еще несколько баров) вам в самом скором времени удастся наскрести 2—3 долл., которые успокоят ваших кредиторов. То, что вам помогло избежать долговой ямы, известно как эффект проклятия победителя.

Формально эффект проклятия победителя может быть определен следующим образом.

( Читать дальше )

Возможный разворот fRTS (!)

- 01 ноября 2011, 19:04

- |

Добрый вечер!

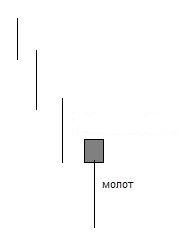

Сегодяня хочу обратить внимание на следующюю ценовую модель: «Молот»

На прикрепленном графике нарисовалась данная модель, НО, тайм графика не дневной а 240m (да и хвостик там великоват), что может послужить для не исполнения данной формации, но все же рассмотреть стоит!

… опять же, дабы не быть голословным предлагаю вспомнить теорию:

Описание разворотной ценовой модели «Молот»

Молот состоит из одной свечи (см. рис.). У него длинная нижняя тень и маленькое тело. Молот возникает на понижательном тренде и назван так потому, что выковывает дно, а японское слово «тонкачи», обозначающее эту модель, переводится как «земля».

( Читать дальше )

Сегодяня хочу обратить внимание на следующюю ценовую модель: «Молот»

На прикрепленном графике нарисовалась данная модель, НО, тайм графика не дневной а 240m (да и хвостик там великоват), что может послужить для не исполнения данной формации, но все же рассмотреть стоит!

… опять же, дабы не быть голословным предлагаю вспомнить теорию:

Описание разворотной ценовой модели «Молот»

Молот состоит из одной свечи (см. рис.). У него длинная нижняя тень и маленькое тело. Молот возникает на понижательном тренде и назван так потому, что выковывает дно, а японское слово «тонкачи», обозначающее эту модель, переводится как «земля».

( Читать дальше )

Радио Волы (приложение к журналу "Вола вола мояяяяяяяя")

- 01 ноября 2011, 16:56

- |

Кхм, перефразируя Бабакина из фильма Асса: «Прошу занести в протокол: Я был не прав, я приношу свои извинения» :) Ну не так уж и не прав, таки хоть и предполагал падение волы, но при том что рынок не уедет ниже 148, рынок уехал, вола естественно подскочила. ОК.

Вчера возник вопрос собсна по расчету индекса волатильности РТС, кому это реально интересно настоятельно рекомендую прочесть:

1 fs.rts.ru/files/6549/

2 fs.rts.ru/files/6550/

Вторая ссылка на статью в журнале ФиО (обе формат ПДФ), очень примечательная статья. чутка отпишусь про эту статью:

ВИКс в Чикаго и РТСВКс считаются по разной методике (Бармаглот привет :)) и знаете от чего это зависит? хе-хе от ликвидности!!! (Опшион-систем привет :)) ВИКс считается буквально исходя из заявок в стаканах опционов, беруться пут ниже цены колл выше цены считаются средние между бид и аск и это принимается за основу, дальше там некоторые уточнения, какой максимальный размах страйков брать как учесть что текущая цена не совпадает точно с одним из страйков и тп ( ну это тонкости вполне понятно) Наша биржа прямо признает, ликвидность: говно, поэтому мы берем старого доброго Блейка ( при этом признается что формула Блейка-Шлоуза в общем мат модель не совсем хорошо подходящая к реальной практике, ну представления игроков о волатильности основаны много на чем а не только на текущей истволе) и так у нас берут Блейка строят улыбку волы а под текущую реальность её просто подгоняют введением коэффициентов, таких что бы улыбка ( расчетная по ней теор цена) проходила внутри существующих в стаканах опционов спредов, ликвидность говно но в этом случае не обязательно что бы везде были заявки там где нет или заявки явно выбивающиеся за пределы вменяемости, улыбку можно просто гармонично дорисовать. Получают такую подогнанную улыбочку. это уже будет улыбка подразумеваемой волатильности отсекают у неё хвосты с дальними страйками ( по поводу периодической некоторой невменяемости этих хвостов я писал как то) и уже по усеченной улыбке вычисляют среднюю волу. Да ещё есть методология перехода от текущеих к следующим опционам, ну тут понятно вес следующих тихо наращивают. Фсе уффффффффффффф! В общем почитайте это занимательно.

( Читать дальше )

Вчера возник вопрос собсна по расчету индекса волатильности РТС, кому это реально интересно настоятельно рекомендую прочесть:

1 fs.rts.ru/files/6549/

2 fs.rts.ru/files/6550/

Вторая ссылка на статью в журнале ФиО (обе формат ПДФ), очень примечательная статья. чутка отпишусь про эту статью:

ВИКс в Чикаго и РТСВКс считаются по разной методике (Бармаглот привет :)) и знаете от чего это зависит? хе-хе от ликвидности!!! (Опшион-систем привет :)) ВИКс считается буквально исходя из заявок в стаканах опционов, беруться пут ниже цены колл выше цены считаются средние между бид и аск и это принимается за основу, дальше там некоторые уточнения, какой максимальный размах страйков брать как учесть что текущая цена не совпадает точно с одним из страйков и тп ( ну это тонкости вполне понятно) Наша биржа прямо признает, ликвидность: говно, поэтому мы берем старого доброго Блейка ( при этом признается что формула Блейка-Шлоуза в общем мат модель не совсем хорошо подходящая к реальной практике, ну представления игроков о волатильности основаны много на чем а не только на текущей истволе) и так у нас берут Блейка строят улыбку волы а под текущую реальность её просто подгоняют введением коэффициентов, таких что бы улыбка ( расчетная по ней теор цена) проходила внутри существующих в стаканах опционов спредов, ликвидность говно но в этом случае не обязательно что бы везде были заявки там где нет или заявки явно выбивающиеся за пределы вменяемости, улыбку можно просто гармонично дорисовать. Получают такую подогнанную улыбочку. это уже будет улыбка подразумеваемой волатильности отсекают у неё хвосты с дальними страйками ( по поводу периодической некоторой невменяемости этих хвостов я писал как то) и уже по усеченной улыбке вычисляют среднюю волу. Да ещё есть методология перехода от текущеих к следующим опционам, ну тут понятно вес следующих тихо наращивают. Фсе уффффффффффффф! В общем почитайте это занимательно.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс