Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера mvc

Как инвестору реагировать на падение стоимости актива

- 16 сентября 2020, 22:27

- |

Падение акции после покупки

Акции даже самой сильной компании могут подешеветь в любой момент. Чаще всего непредсказуемые падения случаются из-за выхода негативных новостей. В некоторых случаях можно предугадать развороты с помощью технического анализа

( Читать дальше )

- комментировать

- ★10

- Комментарии ( 21 )

Конференция на заседании ФРС

- 16 сентября 2020, 14:06

- |

- Kitten

Сегодня всё внимание участников рынка будет сосредоточено на заседании ФРС.

В 21.00мск ФРС опубликует сопроводительное заявление и новые экономические прогнозы, в 21.30мск начнется пресс-конференция Пауэлла.

«Точечные» прогнозы членов ФРС будут включать траекторию ставки на 2023 год, в случае, если подавляющее большинство членов ФРС ожидает, что ставки останутся неизменными на всем прогнозируемом горизонте — доллар упадет, аппетит к риску усилится.

Не исключено, что ФРС обновит указания по ставкам в «руководстве вперед», гарантировав, что ставки останутся на текущих уровнях до тех пор, пока инфляция надежно не закрепится на уровне 2,0%.

Имеет значение формулировка по гарантиям ставок, к примеру, указание в стиле «ставки будут на текущих уровнях до тех пор, пока инфляция не закрепиться выше 2,0%» станет более голубиным сигналом, чем «пока инфляция надежно не закрепится на уровне 2,0%».

Некоторые эксперты и банки ожидают, что ФРС обновит своё указание по программе QE, указав, что покупки ГКО США будут направлены на поддержку восстановления экономики, а не для стабилизации рынков.

Но, как правило, в случае покупки активов для поддержки восстановления экономики, ФРС указывает размер и длительность программы QE, а для определения данных параметров пока информации недостаточно.

В любом случае, для сохранения аппетита к риску размер покупок ГКО США не должен быть урезан, для усиления аппетита к риску на фоне отвесного падения доллара необходимо увеличение ежемесячного объема покупок ГКО США.

Пауэлл объяснит принятые решения в ходе пресс-конференции, его риторика в любом случае будет голубиной, но при отсутствии изменений в «руководстве вперед» Пауэлл должен быть щедрым по обещанию новых монетарных стимулов в будущем для поддержания аппетита к риску и дальнейшей девальвации доллара.

( Читать дальше )

Связь между акциями и экономикой - это не то, о чём думает большинство инвесторов

- 16 сентября 2020, 11:16

- |

Вы, наверное, слышали фразу «опережающие экономические индикаторы». В США они относятся к основному набору данных, включая индекс потребительских цен, индекс цен производителей, занятость, производственную деятельность, строительство нового жилья и доверие потребителей. Но, что интересно, самый важный экономический индикатор обычно не упоминается как таковой, и это не что иное, как сам фондовый рынок. Правильно, несмотря на широко распространенное мнение, что экономика движет фондовым рынком, именно фондовый рынок ведет экономику.

Вы, наверное, слышали фразу «опережающие экономические индикаторы». В США они относятся к основному набору данных, включая индекс потребительских цен, индекс цен производителей, занятость, производственную деятельность, строительство нового жилья и доверие потребителей. Но, что интересно, самый важный экономический индикатор обычно не упоминается как таковой, и это не что иное, как сам фондовый рынок. Правильно, несмотря на широко распространенное мнение, что экономика движет фондовым рынком, именно фондовый рынок ведет экономику.Это не новая идея для поклонников волны Эллиотта и тех, кто знаком с новой наукой социального прогнозирования, называемой «социономикой». Логика, лежащая в основе этой идеи, разумна: когда люди с оптимизмом смотрят в будущее, многие из них покупают акции и могут сделать это практически сразу. Но тот же оптимизм требует времени, чтобы проявиться в экономике. На составление планов по расширению бизнеса, найму новых сотрудников и так далее могут уйти месяцы. То же самое происходит в обратном порядке, когда люди пессимистично смотрят в будущее. Владельцам бизнеса нужно время, чтобы сократить расходы. Вот почему экономика отстает от фондового рынка. Примеров предостаточно: просто вспомните дно акций 2009 года или дно марта этого года — и то, и другое произошло, несмотря на худшие за последние десятилетия экономические показатели, за которыми последовала экономика; она не опережала. Однако, как предполагается, даже опытные финансовые обозреватели недоумевают, когда поведение фондового рынка не соответствует последним экономическим новостям.

( Читать дальше )

Нагадить бы в руки создателям QUIK

- 14 сентября 2020, 11:37

- |

За выходные обновилась винда, десятка. Теперь так.

Я понимаю, что вопросов больше, чем ответов. Но как кодировку к шрифту выбрать?

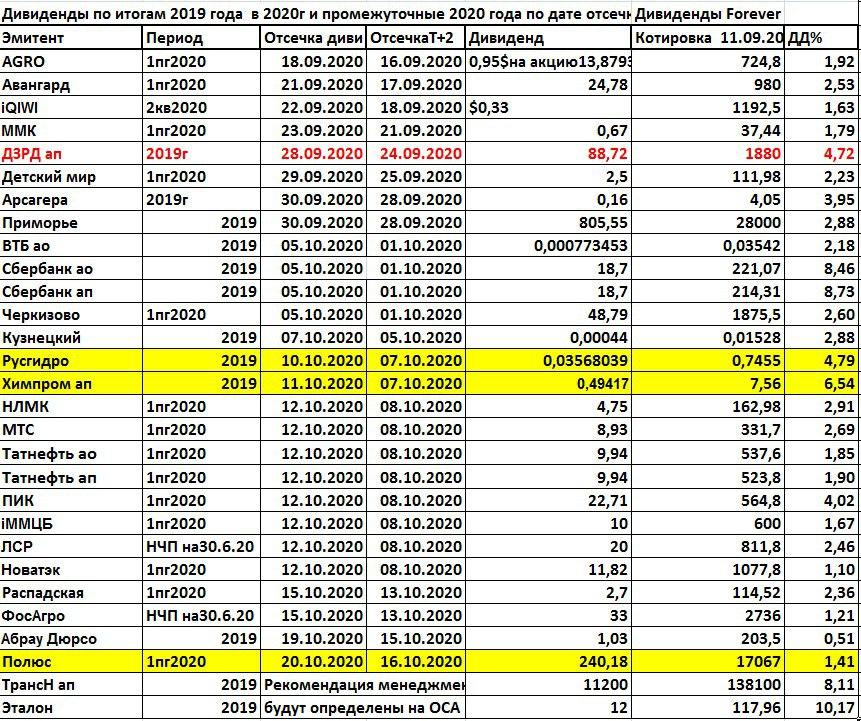

Какие дивиденды нас еще ожидают

- 14 сентября 2020, 10:47

- |

- sMart-lab

дивиденды нас еще ожидают" title="Какие дивиденды нас еще ожидают" />

дивиденды нас еще ожидают" title="Какие дивиденды нас еще ожидают" />Актуальная таблица отсечек. Отсечки прошедшей недели—-в таблице это желтый фон. Обращаю ваше внимание на рекомендацию дивидендов ДЗРД ап. На желтом фоне красный текст. Начиная с 2011 года СД ДЗРД рекомендует выплатить дивиденды на АП, а акционеры на ГОСА голосуют против выплат. Рекомендую проверить решения ГОСА этого эмитента.

На прошедшей неделе я писала о тех эмитентах, СД которых ещё не вынесли решения по дивидендам. Цитирую: «Пока не приняли решение по дивидендам СД Транснефть АП и Башинформсвязь АП. В этом году ГОСА разрешено проводить до 30.09.2020. А вот согласно законодательства, советы директоров эмитентов должны принять решение по дивидендам не позднее, чем за 20 дней до ГОСА. То есть до 10.09.2020. Ждём решения СД по дивидендам Транснефти АП и Башинформсвязи АП » Коллега, подписчик канала написал мне в личку. Цитирую: «У Транснефти единственный участник (владелец голосующих акций) и, насколько я помню, в таком случае нет требования про 20 дней от СД до ГОСА.

Поэтому интрига с дивидендами может тянуться до конца сентября» И действительно, до 10 сентября ни Транснефть, ни Башинформсвязь не определились с размером дивиденда на АП. В Транснефти и Башинформсвязи 100% голосующих обыкновенных акций принадлежат одному владельцу. У Транснефти это государство, у Башинформсвязи это Ростелеком. На Мосбирже торгуются только префы этих эмитентов. Да, за 20 дней до ГОСА мы не узнали решения СД по дивидендам, но зато я вижу другой позитивный момент в этой ситуации: для того, чтобы сохранить 100% контроль в этих компаниях, мажоритарии будут аккуратно и обязательно выплачивать дивиденды на преф согласно уставов. Ждём решения СД этих эмитентов #ДивидендыForever

Слава Бирже! Слава ВТБ!

- 14 сентября 2020, 10:35

- |

Не смогла не поделиться радостью.

У меня в Квике всё работает. Ну почти. :)

Срочка.

Скептически настроенные читатели могут задаться вопросом:

«И чего эта идиотка радуется? Ну работает Квик. И работает».

Но позвольте, отвечу я.

Мы пережили «очередное улучшение»!

И ещё...

Я канешна, сегодня с утра, чертыхаясь и скрипя зубами от злости,

поставила Квик 8.4 и тут же обновилась до 8.8.

А прямо щаз у меня отлично работает Квик 6.17 (моя прелесть)!

С одним мааааааленьким неудобством. Я не могу снимать заявки.

Ага. Ставить могу. А снять ни-ни. Циферок в номере не хватает.

Да и ладно. Заявки отлично снимаются через ЛК.

В общем, поздравляю вас сегодня с работающей срочкой и Квиком!

Ура, товарищи!

PS

Не особо есть время отвечать на комменты,

если таковые воспоследуют.

Так шта простите великодушно,

если не отвечу или отвечу после дождичка, в четверг.

Update:

19-разрядный номер заявки в старорежимном Квике6.17 прекрасно отображается.

НО. Выставлять заявку — пожалуйста.

Снять — никак ни можно

Спаситель фонды и человечества. Обзор на предстоящую неделю от 13.09.2020

- 13 сентября 2020, 22:49

- |

- Kitten

По ФА…

На уходящей неделе:

Заседание ЕЦБ

Заседание ЕЦБ было проходным и практически нивелировало опасения участников рынка по возможным действиям ЕЦБ для предотвращения роста курса евро.

Лагард несколько раз заявила о том, что курс роста евро негативно влияет на инфляцию, а инфляция является целью мандата ЕЦБ, поэтому члены ЕЦБ обсудили рост курса евро в ходе заседания.

Лагард заявила, что ЕЦБ продолжит внимательно следить за развитием ситуации, включая динамику курса евро, но не смогла подтвердить свои вербальные угрозы возможностью конкретных действий.

Прогнозы ЕЦБ по инфляции не были пересмотрены на понижение:

( Читать дальше )

Сравнение комиссий российских брокеров

- 11 сентября 2020, 16:23

- |

Пришла пора выбирать универсального брокера. Поэтому свел комиссии самых крупных брокеров в одну таблицу. Размер комиссий является приблизительным, т.к. у многих брокеров они срыты и напечатаны мелким текстом в многочисленных приложениях. О найденных неточностях прошу писать в теме.

Выявленные лидеры:

Во-первых, неожиданно сбалансированным по всем параметрам оказался ЦЕРИХ (вообще о нём не думал).

ITI капитал выглядит неплохо, но высоковаты комиссии за поставки валюты и итоговое обслуживание. У ITI также много доп. комиссий и надо четко понимать, как они начисляются.

У Финама есть горячий free — trade на MOEX. При этом надо учитывать, что Финам самый мутный по мелкому тексту в приложениях. Думаю, откопать его тарифные условия до конца невозможно! Также у Финама высокая маржинальная комиссия и мутная схема с опционами.

У Открытия есть бонус по валютным комиссиям.

По хорошему из списка надо выкинуть Сбербанк и Промсвязьбанк из-за отсутствия доступа на СПБ и заградительных комиссий по валюте. А также выкинуть Тиньков из-за отсутствия срочного рынка, ограничения торгуемых ЦБ и неадекватной маржинальной комиссии.

docs.google.com/spreadsheets/d/1Yfthb1IPA4ZbHcY9OnMaKcwnJ_hXiTWdVMgCgmH2nds/edit#gid=1845170957

Презентация Мосбиржи по отрицательным ценам

- 11 сентября 2020, 14:23

- |

Презентация

ГО по фьючерсам не будет уменьшаться при уходе цены менее нуля.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс