SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Мурен(а)

Смарт-лаб 2010.

- 28 октября 2011, 23:52

- |

Вот тут например:

http://web.archive.org/web/20100717131225/http://www.smart-lab.ru/

http://web.archive.org/web/20101026012621/http://www.smart-lab.ru/

http://web.archive.org/web/20101110114602/http://www.smart-lab.ru/

а тут понаблюдайте за эволюцией ресурса

http://wayback.archive.org/web/20100615000000*/http://smart-lab.ru

о были времена...

http://web.archive.org/web/20100717131225/http://www.smart-lab.ru/

http://web.archive.org/web/20101026012621/http://www.smart-lab.ru/

http://web.archive.org/web/20101110114602/http://www.smart-lab.ru/

а тут понаблюдайте за эволюцией ресурса

http://wayback.archive.org/web/20100615000000*/http://smart-lab.ru

о были времена...

Парадокс двух конвертов

- 26 октября 2011, 15:42

- |

Есть любопытный «Парадокс двух конвертов» который противоречит теории вероятности и теории игр:

Вам предлагаются два конверта с деньгами (взвешивать, ощупывать и просвечивать их, понятно, нельзя). Вы знаете только, что в одном из них содержится сумма ровно вдвое большая, чем во втором, но в каком и какие именно суммы — совершенно неизвестно. Вам позволено открыть любой конверт на выбор и взглянуть на деньги в нём. После чего вы должны выбрать — взять себе этот конверт или обменять его на второй (уже не глядя).

Вопрос — как вам поступить, чтобы выиграть (то есть получить большую сумму денег)? Кажется, что шанс на выигрыш и проигрыш всегда одинаков (50%) вне зависимости от того, оставите ли вы себе открытый конверт или возьмёте вместо него второй. Ведь вероятность нахождения большей суммы в конверте A изначально такая же, как вероятность, что более внушительные деньги лежат в конверте B. И открытие одного из конвертов (A) ничего не говорит вам о том — видите вы наибольшую или наименьшую сумму из двух предложенных. Однако вычисление средней ожидаемой «стоимости» второго конверта говорит об ином.

( Читать дальше )

Вам предлагаются два конверта с деньгами (взвешивать, ощупывать и просвечивать их, понятно, нельзя). Вы знаете только, что в одном из них содержится сумма ровно вдвое большая, чем во втором, но в каком и какие именно суммы — совершенно неизвестно. Вам позволено открыть любой конверт на выбор и взглянуть на деньги в нём. После чего вы должны выбрать — взять себе этот конверт или обменять его на второй (уже не глядя).

Вопрос — как вам поступить, чтобы выиграть (то есть получить большую сумму денег)? Кажется, что шанс на выигрыш и проигрыш всегда одинаков (50%) вне зависимости от того, оставите ли вы себе открытый конверт или возьмёте вместо него второй. Ведь вероятность нахождения большей суммы в конверте A изначально такая же, как вероятность, что более внушительные деньги лежат в конверте B. И открытие одного из конвертов (A) ничего не говорит вам о том — видите вы наибольшую или наименьшую сумму из двух предложенных. Однако вычисление средней ожидаемой «стоимости» второго конверта говорит об ином.

( Читать дальше )

Степан Демура в программе Капитал(29.10.2010) - интересные мысли

- 24 октября 2011, 22:45

- |

29.10.2010

Капитал. 29 октября

«В условиях, когда у вас валюта ничем не обеспечена, любые коррекции замедляются», — Степан Демура, независимый аналитик в программе Капитал.

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

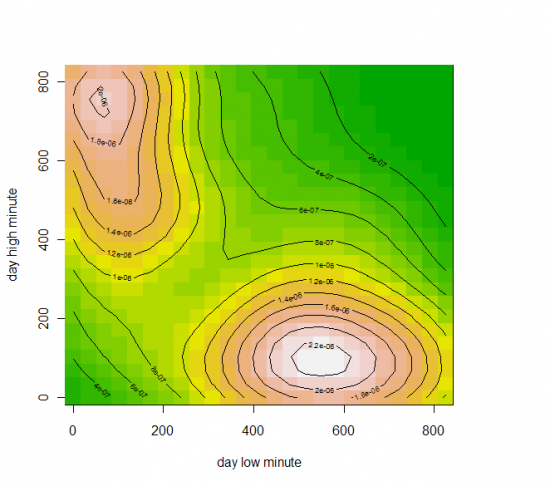

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

А.Каленкович: В работе с опционами "вам должно повезти!"

- 14 октября 2011, 15:50

- |

13 октября в РТС состоялся открытый семинар Алексея Каленковича по опционным стратегиям. Послушать гуру опционной торговли в офисе РТС на Воздвиженке собрались более 100 умелых трейдеров и начинающих участников рынка. Во время мероприятия Алексей отвечал на вопросы из зала и делился профессиональными секретами.

В начале семинара Алексей рассказал о себе. После окончания физфака МГУ некоторое время работал по специальности, а после немного увлекался преферансом. Торговать начал в 1995, как ни странно, на рынке Forex. Считает, что в опционных стратегиях невозможно руководствоваться только математикой, потому что многие события на рынке предсказать просто невозможно (особенно в условиях повышенной волатильности). Лучше стратегией считает свою собственную, выработанную на основе математических вычислений и интуитивных выводов.

Фото со встречи

В начале семинара Алексей рассказал о себе. После окончания физфака МГУ некоторое время работал по специальности, а после немного увлекался преферансом. Торговать начал в 1995, как ни странно, на рынке Forex. Считает, что в опционных стратегиях невозможно руководствоваться только математикой, потому что многие события на рынке предсказать просто невозможно (особенно в условиях повышенной волатильности). Лучше стратегией считает свою собственную, выработанную на основе математических вычислений и интуитивных выводов.

Фото со встречи

Промежуточные итоги торговли по моей стратегии "Простой вход"

- 10 октября 2011, 16:37

- |

В августе я начала вести торговлю по своей новой стратегии "Простой вход" и теперь хочу поделиться итогами за прошедшее время.

Торговля началась 12 августа, доходность за два месяца составила 22,83%, при риске 0,25% на сделку.

Самые удачные сделки:

( Читать дальше )

ЛЧИ, данные

- 09 октября 2011, 12:51

- |

Скрипты на питоне для выкачивания данных из статистики ЛЧИ и пост процессинга:

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

http://narod.ru/disk/27799043001/lchi_script3.rar.html

Как использовать?

1. Скачать и установить сборку питона(если не установлен)

http://sourceforge.net/projects/numpy/files/NumPy/1.4.1/numpy-1.4.1-win32-superpack-python2.6.exe/download

.

http://www.python.org/ftp/python/2.6.2/python-2.6.2.msi

2. Набрать в командной строке «python» должна появится консоль питона (если нет, прописать в PATH путь к интерпретатору)

3. Скрипт download.py скачивает данные для заданного года и участника. Например: python download.py 2011 dr-mart

4. Скрипт agregate.py агрегирует скаченные данные (раскладывает по инструментам, фиксит вечернюю сессию в хронологический порядок, немного склеивает сделки, и считает балансовую позицию)

Например: python agregate.py 2011 dr-mart

5. В результате должно получится(dr-mart_RIZ1.csv):

code,direction,price,amount,time,date,balance

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс