SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей Урманшин

Алгоритм. "СГ v.24". День первый. Пока +1530п

- 12 января 2012, 16:35

- |

Идею пробойно/отобойного алгоритма внутридневной торговли, который будет пытаться ловить большие движения с ультракоротким стопом я вынашивал давно. Начальные муки творчества есть в моем блоге.

Текущие сделки на графике. По дню пока +1530п идет. Но еще не вечер, потому продолжаю проверять работу робота .

.

Для успешной реализации прежде всего необходимо было определится с точкой ВЫХОДА. Одни и те же входы я прогонял на нескольких интересующих меня типичных ситуациях, разбирая потом сделки потиково.

ТОЛЬКО от того где алгоритм выйдет/перевернется/отстопит и зависит в конечном итоге «налосит» или заработает.

Три последних дня боролся с запиливанием вокруг локальных хай и лоу. Потому что на такой пиле как показало вчерашнее утро около 145000 мой алго насобирал 13! стопов подряд доведя к обеду лося до -2865п.

( Читать дальше )

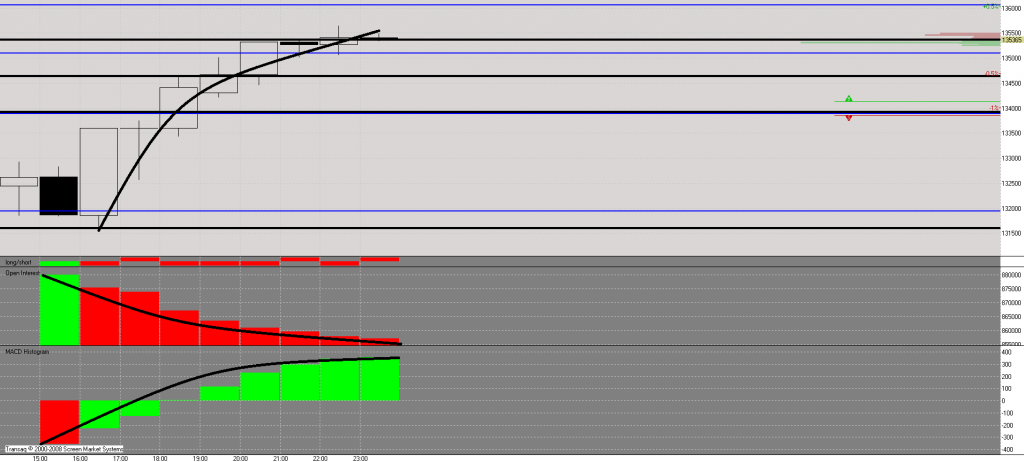

Текущие сделки на графике. По дню пока +1530п идет. Но еще не вечер, потому продолжаю проверять работу робота

.

.Для успешной реализации прежде всего необходимо было определится с точкой ВЫХОДА. Одни и те же входы я прогонял на нескольких интересующих меня типичных ситуациях, разбирая потом сделки потиково.

ТОЛЬКО от того где алгоритм выйдет/перевернется/отстопит и зависит в конечном итоге «налосит» или заработает.

Три последних дня боролся с запиливанием вокруг локальных хай и лоу. Потому что на такой пиле как показало вчерашнее утро около 145000 мой алго насобирал 13! стопов подряд доведя к обеду лося до -2865п.

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 12 )

Релиз книги "Применение объема торгов"

- 03 января 2012, 17:05

- |

В 2008-м году наша команда разработчиков и трейдеров выпустила книгу по торговле индесом S&P500 mini. Это была первая книга по анализу объемов, которая попала в сеть.

30 декабря 2011 года была выпущена вторая книга, можно сказать — продолжение первой.

В ней изложен взгляд на анализ общих и тиковых объемов, а также на концепцию разработки торговых стратегий, на базе объема. Книга небольшая, но в ней Вы найдете полезную информацию.

Скачать книгу по применению объемов

Небольшой прогноз на январь, 2012.

- 30 декабря 2011, 17:45

- |

- Сергей

Как мы видим, индекс ММВБ торгуется над индексом РТС. Более того, ММВБ пробило и закрепилось над уровнем 1400 пунктов. Это наводит на определенные мысли.

Итак: сейчас, ММВБ — 1403.72, РТС — 1375.91

Пара евро/доллар закрывает год под отметкой 1.30, скорее всего на текущих уровнях — 1.2950.

Пара евро/рубль при этом растет — 41.75

Пара доллар/рубль растет — 32.25

Бивалютная корзина — 36.46, при этом ЦБ расширил коридор колебание бивалютной корзины с 5 до 6 рублей: 32.2 — 38.2, что означает тот факт, что тест уровня 38.2 будет уже в январе. Исходя из этого, также можно сделать выводы.

Итак, прогноз на январь 2012 года, основанный на фундаментальном анализе.

fRTS — 118 000 — на текущем отскоке, в низкообъемные торги, в период с 3 по 9 января, буду ловить точку входа в глобальный шорт с целью 118 000 пунктов

ММВБ — в январе, практически сразу увидим тест сверху, уже поддержи 1400 пунктов, пробьем и на импульсе улетим на 1200 — 1250 пунктов

Пара евро/доллар видится на отметке — 1.20

Пара евро/рубль — 42

Пара доллар/рубль — 35

Бивалютная корзина будет тестить — 38.15 — 38.30

Есть, также, идея девальвации швейцарского франка и японской йены.

Вообщем, будем работать.

Всем удачи!

Итак: сейчас, ММВБ — 1403.72, РТС — 1375.91

Пара евро/доллар закрывает год под отметкой 1.30, скорее всего на текущих уровнях — 1.2950.

Пара евро/рубль при этом растет — 41.75

Пара доллар/рубль растет — 32.25

Бивалютная корзина — 36.46, при этом ЦБ расширил коридор колебание бивалютной корзины с 5 до 6 рублей: 32.2 — 38.2, что означает тот факт, что тест уровня 38.2 будет уже в январе. Исходя из этого, также можно сделать выводы.

Итак, прогноз на январь 2012 года, основанный на фундаментальном анализе.

fRTS — 118 000 — на текущем отскоке, в низкообъемные торги, в период с 3 по 9 января, буду ловить точку входа в глобальный шорт с целью 118 000 пунктов

ММВБ — в январе, практически сразу увидим тест сверху, уже поддержи 1400 пунктов, пробьем и на импульсе улетим на 1200 — 1250 пунктов

Пара евро/доллар видится на отметке — 1.20

Пара евро/рубль — 42

Пара доллар/рубль — 35

Бивалютная корзина будет тестить — 38.15 — 38.30

Есть, также, идея девальвации швейцарского франка и японской йены.

Вообщем, будем работать.

Всем удачи!

Вот такой график - это я называю неправильный рост

- 29 декабря 2011, 23:20

- |

в 146% случаев цена возвращиется на началопадения ОИ

и еще что бы вы не говорили апахины быбочки работают!

и еще что бы вы не говорили апахины быбочки работают!

Нити, на Вульфе.

- 29 декабря 2011, 18:11

- |

Кто то делал Анализ Вульфа… я даже не посмотрел чего это Анализ, и наложил НИТИ...

Да Вариант по Вульфу ЕСТЬ, но есть и Альтернатива по Нитям)))

Да Вариант по Вульфу ЕСТЬ, но есть и Альтернатива по Нитям)))

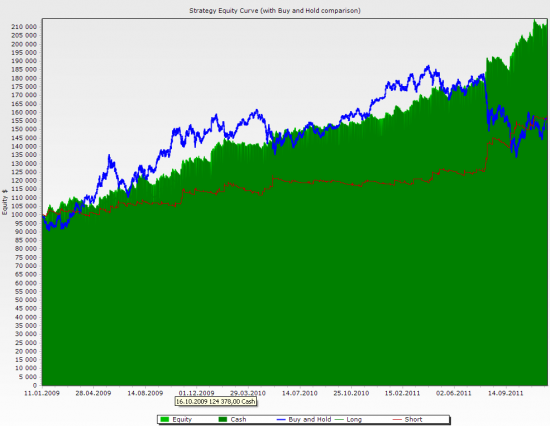

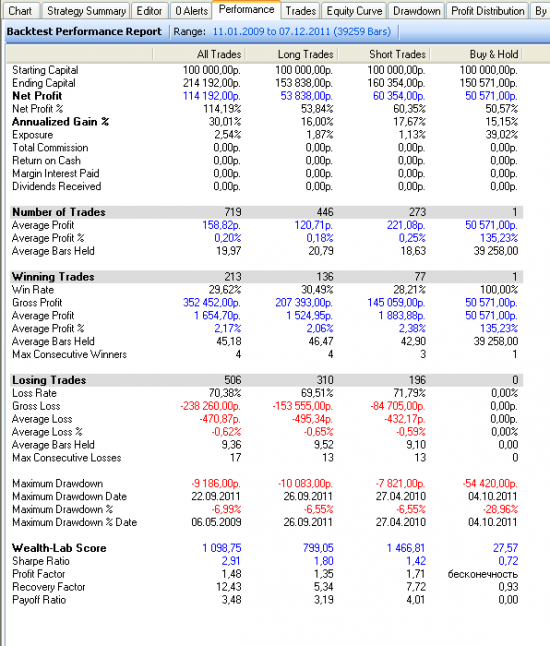

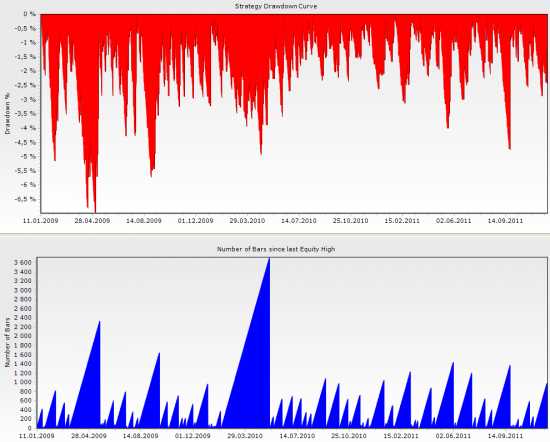

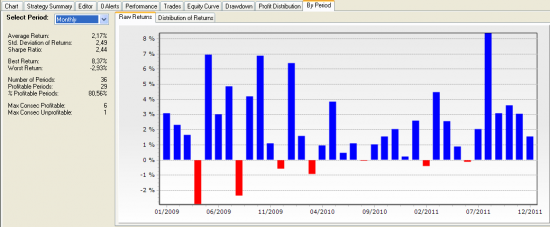

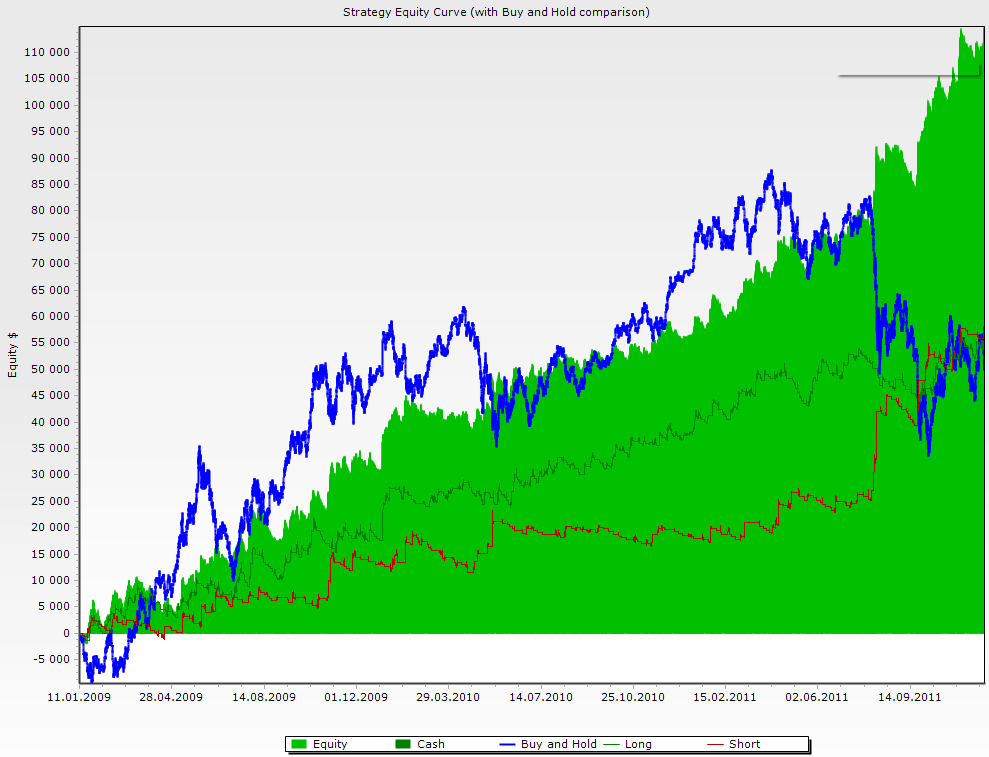

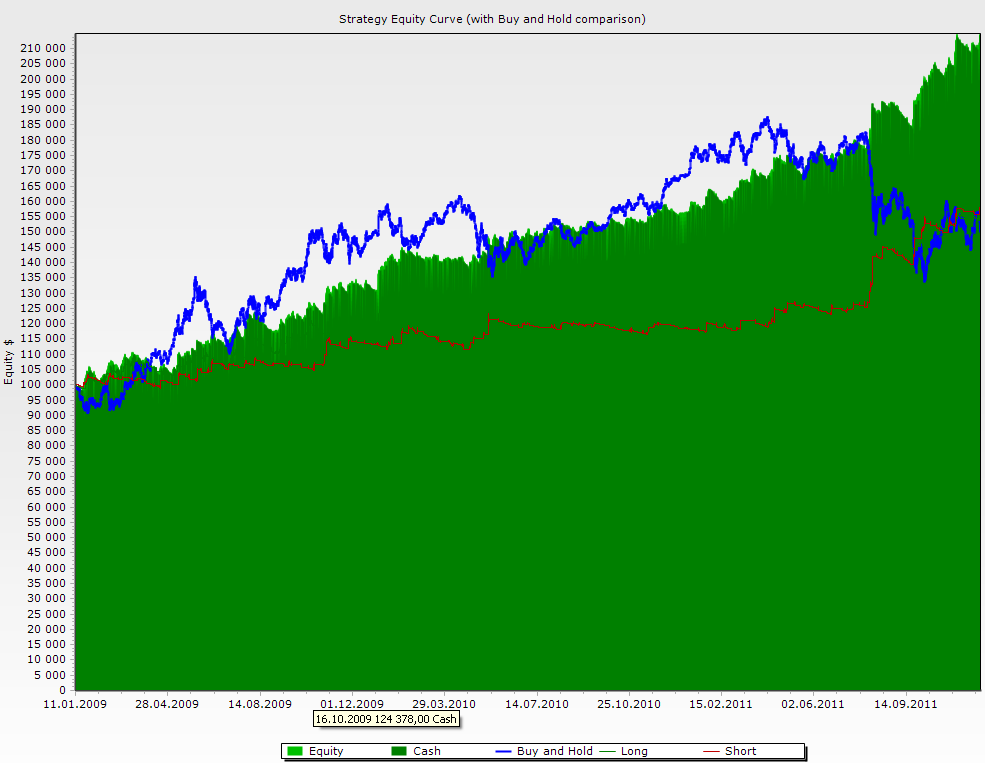

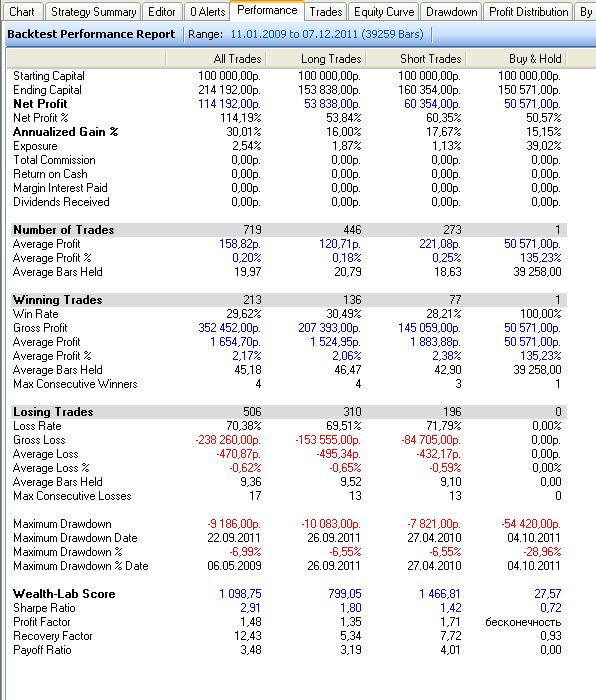

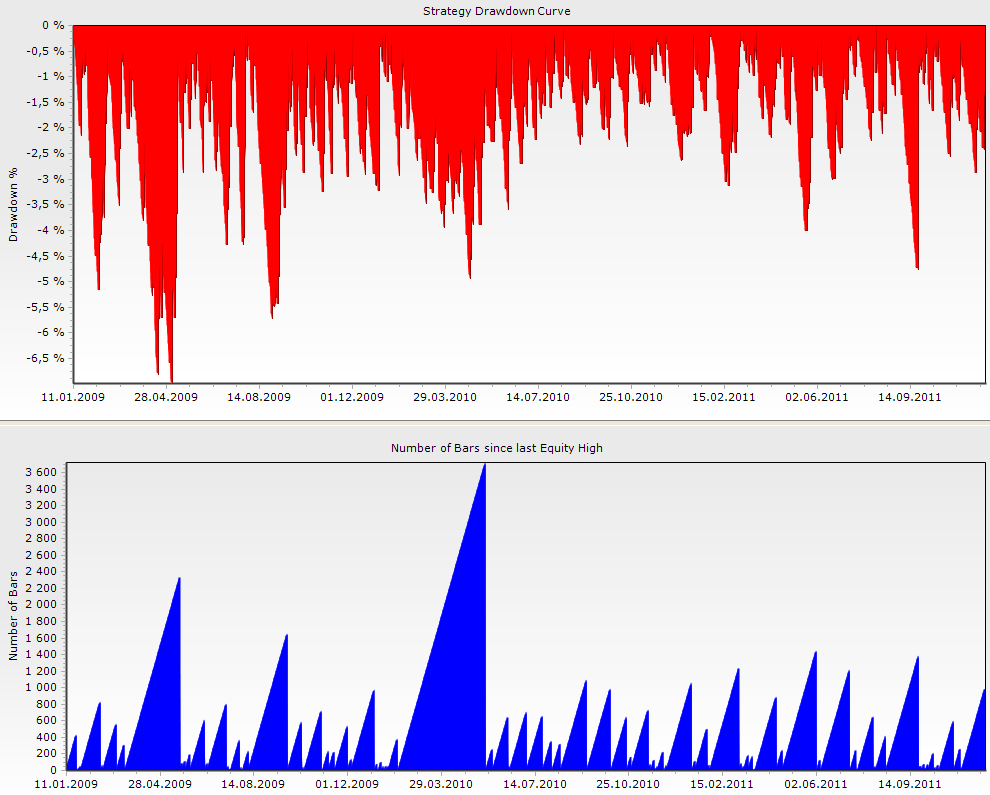

Оптимизировал стретегию торговли в зависимости от открытия

- 27 декабря 2011, 06:42

- |

Инструмент: фьюч на индекс РТС

Таймфрейм: 15 мин

Проскальзывание: 50 пунктов

Суть идеи — открытие в лонг — если мы выше цены открытия дня (в шорт симметрично). Время торговли с 11 до 23 часов, без переноса позиций на ночь.

Ниже несколько картинок:

Код для WLD: pastebin.com/u19DpRZX

Система носит исследовательский характер, для реальной торговли, конечно, необходимо систему дорабатывать.

По результатам исследования было выявлены оптимальные параметры:

— лучшее время для лонга — после 11,30

— лучшее время для шорта — после 12,30

— оптимальный стоп для системы — 500 пунктов

— количество сделок в день — 1

Таймфрейм: 15 мин

Проскальзывание: 50 пунктов

Суть идеи — открытие в лонг — если мы выше цены открытия дня (в шорт симметрично). Время торговли с 11 до 23 часов, без переноса позиций на ночь.

Ниже несколько картинок:

Код для WLD: pastebin.com/u19DpRZX

Система носит исследовательский характер, для реальной торговли, конечно, необходимо систему дорабатывать.

По результатам исследования было выявлены оптимальные параметры:

— лучшее время для лонга — после 11,30

— лучшее время для шорта — после 12,30

— оптимальный стоп для системы — 500 пунктов

— количество сделок в день — 1

Стратегия: пробой средней

- 25 декабря 2011, 14:29

- |

Торговый инструмент: EUR/USD

Период: 1H

Используемые индикаторы: Simple Moving Average

Графические построения: нет

Алгоритм тактики:

Для покупки (для продажи — наоборот):

Ищем (ждем) пересечение свечей (любой ее частью) 20 периодной простой скользящей средней. (Этот параметр, период средней, а также ее тип, может быть изменен Вами в ходе тестирования). Когда это происходит, ставим покупающий стоп выше этой свечи, продающий -ниже. ( я на часовике использую защитный интервал 3 пункта, то есть ордер покупающий ставлю выше Higth на три пункта + спрэд, продающий — Low — 3 пункта. Однако это тоже может быть изменено Вами по своему усмотрению). После открытия позиции устанавливаем лимитный ордер (Take Profit) на уровне предыдущего экстремума, ближе на 3 пункта к цене открытия. Определение этого экстремума — субьективный элемент, впрочем, их обычно прекрасно видно. Стоповый ордер удваиваем, превращая тем самым в разворотный. При окончании свечи, если позиция не закрылась (не развернулась), переносим стоп на последнюю свечу. Важный момент — переносим только тогда, когда Low свечи ниже средней (при покупке) или Heigth выше (при продаже). Если свеча полностью «вышла» за мувинг — стоп не переносим! Если цель не достигнута до конца торговой сессии, закрываем позицию «по рынку» не глядя на цену. Я это делаю примерно в 23:00 по МСК. После разворота с убытком ставим Take Profit, компенсирующий убыток, но не далее уровня, определяемого предыдущим экстремумом.

( Читать дальше )

Период: 1H

Используемые индикаторы: Simple Moving Average

Графические построения: нет

Алгоритм тактики:

Для покупки (для продажи — наоборот):

Ищем (ждем) пересечение свечей (любой ее частью) 20 периодной простой скользящей средней. (Этот параметр, период средней, а также ее тип, может быть изменен Вами в ходе тестирования). Когда это происходит, ставим покупающий стоп выше этой свечи, продающий -ниже. ( я на часовике использую защитный интервал 3 пункта, то есть ордер покупающий ставлю выше Higth на три пункта + спрэд, продающий — Low — 3 пункта. Однако это тоже может быть изменено Вами по своему усмотрению). После открытия позиции устанавливаем лимитный ордер (Take Profit) на уровне предыдущего экстремума, ближе на 3 пункта к цене открытия. Определение этого экстремума — субьективный элемент, впрочем, их обычно прекрасно видно. Стоповый ордер удваиваем, превращая тем самым в разворотный. При окончании свечи, если позиция не закрылась (не развернулась), переносим стоп на последнюю свечу. Важный момент — переносим только тогда, когда Low свечи ниже средней (при покупке) или Heigth выше (при продаже). Если свеча полностью «вышла» за мувинг — стоп не переносим! Если цель не достигнута до конца торговой сессии, закрываем позицию «по рынку» не глядя на цену. Я это делаю примерно в 23:00 по МСК. После разворота с убытком ставим Take Profit, компенсирующий убыток, но не далее уровня, определяемого предыдущим экстремумом.

( Читать дальше )

Правила торговли опционами на индекс РТС

- 19 декабря 2011, 14:18

- |

Правила торговли опционами на индекс РТС

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

1 — Торгуем только волотильность, играем от покупок. Покупаем низкую, продаем высокую. Никаких направленных позиций.

2 — Если ударный день то не выравниваем дельту а выжидаем до конца дня, если нет, то непрерывно выравнивем дельту с самым минимальным шагом. Проверено статистически программой RVanalyst.

3 — При открытии новой позиции вторую ногу открываем по рынку, никаких выжиданий чуть более выгодной цены. Проверено огромными лосями на основе закона пакости — цена сразу и безоткатно уходит не в твою сторону.

4 — После начала торгов в течении первого получаса и если волотильность на приемлемом уровне и если не ударный день начавшийся с гэпа сразу ликвидируем позицию — потом всегда купим дешевле.

5 — Никаких направленных позиций при открытии новой позиции. Если волотильность средняя то открываемся на четверть депо и затем путем выранивания дельты накапливаем позицию до половины депо.

6 — Всегда торгуем ближайшие страйки, дельта нейтральная позиция построенная на дальних страйках всегда принесет лося, на дальнем страйке торгуем только направленную позицию (если очень хочется) но как правило если движение откладывается то временной распад тоже приносит жирного лося.

7 — Несколько маленьких хитростей. Посколько формула опционов считает и выходные дни как обычные, то в пятницу волотильность сильно падает — как бы компенсируя распад тэты за выходные, поэтому в пятницу ближе к экспирации не торгуем. В крайнем случае если волотильность сильно упала можно купить под конец дня нейтральную позицию и продать в понедельник с утра. Если ничего не произошло то потерь не будет, но можно выиграть на гэпе. Опционные роботы маркетмейкеров используют формулу опционов с жирными хвостами а не стандартную Блэка-Шоулза — которые на своей же формуле и погорели (фонд LTCM) надо учитывать это при построении нейтральных позиций (см п.6) Если движения долго не было и оно началось, то волотильность сразу падает и нейтральная позиция преврашается в лося. При тоговле данным методом надо учитывать что просадка часто может быть в два раза больше прибыли — но не надо спешить закрываться - это самое время усредниться по покупке волотильности. Поэтому всегда изначально не открываемся на все, должны оставаться средства для усреднения при падении волотильности.

( Читать дальше )

ЛЧИ 2011: После драки...

- 18 декабря 2011, 15:58

- |

В первые дни ЛЧИ многие Smart-Labовцы заявили о своем участии. Были слышны и громкие заявления типа «Если я провалюсь на ЛЧИ, то уйду из трейдинга. Навсегда».

В итоге насчитал около 60ти трейдеров, зарегистрированных на Smart-Lab в участниках конкурса. Некоторых добавил в статистику по совпадению ников на сайте и на конкурсе. Если ошибся — черканите, пост поправлю.

Итак, результаты трейдеров Smart-Lab отсортированные по доходу в %.

Что можно сказать ПОСЛЕ конкурса? Давайте признаем очевидный факт, что среди нас действительно трейдеров соответствующих девизу сайта «Мы делаем деньги на рынке» раз-два и обчелся. Общий итог зачета команды Smart-Lab положительный, но во многом благодаря первым трем людям в списке.

Характеристика, которую можно дать многим трейдерам, показавшим свои навыки на конкурсе – «типичный сливатор». И здесь в первую очередь я имею ввиду себя. Что значит «типичный сливатор». Это трейдер, который не способен обеспечить плавное поступательное приращение своего торгового счета. Да, у такого трейдера есть удачные периоды взлета эквити счета в небеса, но потом от этого только резче идет падение.

( Читать дальше )

В итоге насчитал около 60ти трейдеров, зарегистрированных на Smart-Lab в участниках конкурса. Некоторых добавил в статистику по совпадению ников на сайте и на конкурсе. Если ошибся — черканите, пост поправлю.

Итак, результаты трейдеров Smart-Lab отсортированные по доходу в %.

Что можно сказать ПОСЛЕ конкурса? Давайте признаем очевидный факт, что среди нас действительно трейдеров соответствующих девизу сайта «Мы делаем деньги на рынке» раз-два и обчелся. Общий итог зачета команды Smart-Lab положительный, но во многом благодаря первым трем людям в списке.

Характеристика, которую можно дать многим трейдерам, показавшим свои навыки на конкурсе – «типичный сливатор». И здесь в первую очередь я имею ввиду себя. Что значит «типичный сливатор». Это трейдер, который не способен обеспечить плавное поступательное приращение своего торгового счета. Да, у такого трейдера есть удачные периоды взлета эквити счета в небеса, но потом от этого только резче идет падение.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс