SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера voevode

quant_trader, примерно похоже делал в своё время. Это такой гибкий WFT. Данные которого выправляют то, что есть, а не бракуют. Например, выбираю 2018-2020 годы и нахожу топ оптимальных параметров. По Recovery, Шарпу и средней сделкой побольше. Затем смотрю, скажем, 2007-2010ый и собираю топ. И этот топ прогоняю на 2011-2014 и 2015-2017. Должно получиться или чтобы виннер низковолатильного рынка был приемлем на высоковолатильном, или наоборот. И еще возможен вариант ни рыба, ни мясо, который хорошо перформит на целиковой истории, но не в топ-3 нигде в кусках. Собираю 3-4 таких набора, смотрю как они друг друга топят или выправляют. Затем другой инструмент. Затем смотрю как инструменты друг друга топят/выправляют, правлю сайзы. Также с разбиением на неск. периодов истории. Потом складываем стратегии с разными принципами и тоже взвешиваем. Получился, в общем, кадавр, у которого в бэктесте отрицательны 2 квартала из 50+. В реале пока все плюсовые. Хотя, конечно, всегда хочется лучшего перфоманса.

- 07 сентября 2021, 22:31

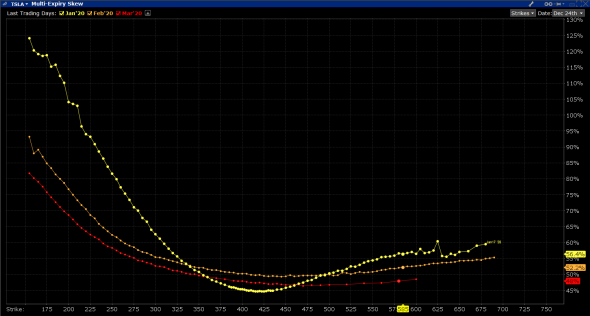

noHurry, Разные бывают ситуации. Скос--это страхи рынка. А уж как они с трендом связаны--это нетривиально. Вот график Теслы:

Есть тут тренд? Ну не очевидно как минимум. А вот кривая волатильности:

Тут явный скос.

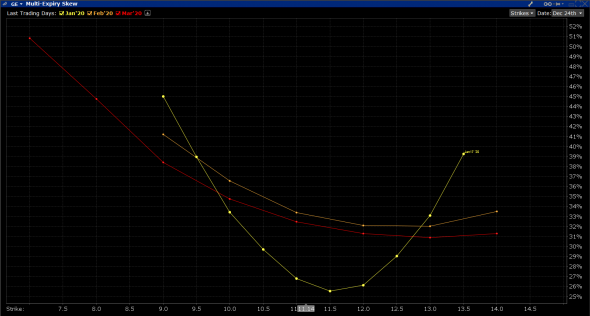

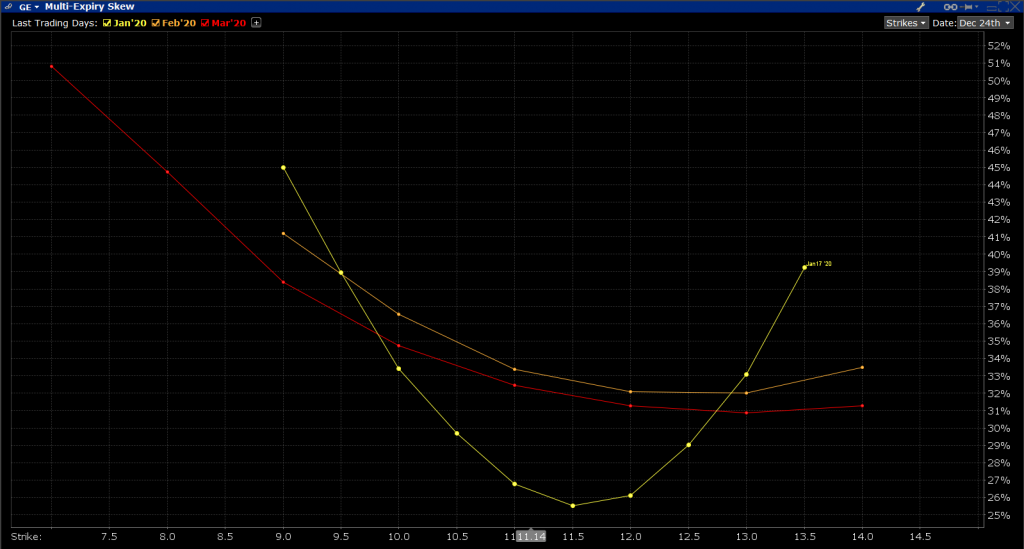

А вот акция GE со ставшим уже классическим многолетним трендом вниз:

А вот ее улыбка, скошенная в ту же сторону, что и «вечнорастущая» тесла.

А по вашей теории скос должен быть в другую сторону. Кароч, случаи бывают разные, и улыбка--это не следствие тренда. Коррелирована безусловно--но не напрямую и не следствие.

Есть тут тренд? Ну не очевидно как минимум. А вот кривая волатильности:

Тут явный скос.

А вот акция GE со ставшим уже классическим многолетним трендом вниз:

А вот ее улыбка, скошенная в ту же сторону, что и «вечнорастущая» тесла.

А по вашей теории скос должен быть в другую сторону. Кароч, случаи бывают разные, и улыбка--это не следствие тренда. Коррелирована безусловно--но не напрямую и не следствие.

- 24 декабря 2019, 18:30

SergeyJu, поэтому это и крайний вариант, но она коррелирует с IV и кроме того вам важны тенденции в изменении волатильности, корреляция с БА, а это я думаю коррелирует ещё лучше.

- 22 ноября 2019, 13:02

Eugene Logunov, сумма большого числа слабо зависимых величин должна сходится к нормальному закону. Приращение логарифмов цен до дальней экспирации точно является суммой большого числа логарифмов приращений цен тиков. Если у этого нормального закона нет корреляции между средним и дисперсией, то и «улыбке» взятся неоткуда.

Eugene Logunov,

Кусочная стационарность это стационарность на интервале времени >0.

Автокорреляционная стационарность это стационарность процесса на интервале времени = 0; Это разные вещи.

Итого тренд (кусочный) — равномерно размазанная по лагам АКФ.

Итого персистентность — положительная АКФ ближних лагов.

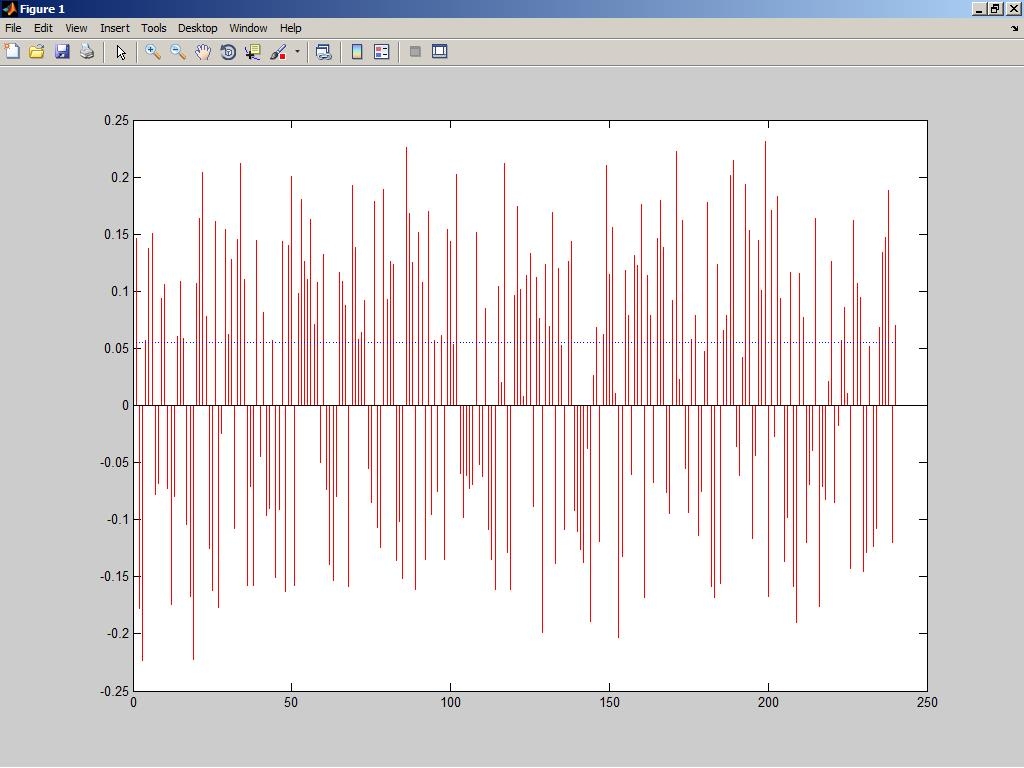

Вот, например, коррелограмма реального процесса приращений кусочно-стационарного 5% тренда на российских акциях.

*Ссылки ещё не смотрел.

Но от кусочной стационарности уже так просто будет не отвертеться

Кусочная стационарность это стационарность на интервале времени >0.

Автокорреляционная стационарность это стационарность процесса на интервале времени = 0; Это разные вещи.

Итого тренд (кусочный) — равномерно размазанная по лагам АКФ.

Итого персистентность — положительная АКФ ближних лагов.

Вот, например, коррелограмма реального процесса приращений кусочно-стационарного 5% тренда на российских акциях.

*Ссылки ещё не смотрел.

- 10 ноября 2019, 21:07

По логике у дальних опционов «улыбки» быть не должно. Но она есть. Её можно объяснить только нестационарностью временного ряда % приращений цен и положительной корреляцией между модулем локального среднего этого ряда и локальной дисперсией того же ряда.

У стационарного ряда % приращений цен даже с «тяжёлыми хвостами» одномерного распределения «улыбки» быть не должно.

У стационарного ряда % приращений цен даже с «тяжёлыми хвостами» одномерного распределения «улыбки» быть не должно.

Аномалии — это не грааль, грааль — это предсказание этих аномалий либо непосредственно перед их наступлением, либо в самом начале их наступления. Причем надо отдавать себе отчет, что точного предсказания нет. Впрочем, судя по послужному списку его партнера Леонарда Баума, последнему это прекрасно известно.

Правда, и «на солнце бывают пятна». Я, например, в упор не понимаю, как с помощью алгоритмов шортить голландский «второй эшелон». Причем делать это не во всех фондах, а только в закрытом для инвесторов Медалионе.

FateevVV, рекомендую биноминальную если есть интерес считать вегу более точно (с учетом улыбки).

- 09 ноября 2014, 18:25

Можно прогнозировать цену базового актива или нет? — Можно. А нужно? — нет, потому что нет смысла прогнозировать стохастический процесс в том смысле, в котором это понимает большинство трейдеров. Можно прогнозировать волатильность? — Можно. А нужно? — Нужно, но только в связке с ценой базового актива. Для чего? Во-первых, для прайсинга деривативов. Не понятно? Читайте что такое риск-нейтральная мера и для чего она нужна. Во-вторых, для риск-менеджмента и управления позой. WTF? Вола сама по себе не взрывается и не гаснет (в большинстве случаев), что-то должно произойти с базовым активом. Если это закономерность, значит нужно ее учитывать при оценке рисков по портфелю и при торговле опционами.

- 30 июня 2014, 11:32

SergeyJu, приведенные в полней версии статьи (на сайте Олега) формулы скорее всего являются точными при определенных моделях динамики базового актива (в верхних способах, очевидно, при экспоненциальном броуновском движении, в последних — с добавлением сноса и как-то-правильно распределенных скачков).

В рамках этих моделей все оценки наверняка являются несмещенными, а несмещенные оценки между собой могут различаться только разбросом оценок вокруг истинного значения. Так что критерий точно не является бессмысленным, но к прогнозированию в реальном мире эти цифры отношения не имеют.

В рамках этих моделей все оценки наверняка являются несмещенными, а несмещенные оценки между собой могут различаться только разбросом оценок вокруг истинного значения. Так что критерий точно не является бессмысленным, но к прогнозированию в реальном мире эти цифры отношения не имеют.

- 24 июня 2014, 19:50

Стас Бржозовский, волу посчитанную по 5 (10,15, кому что нравится) -минуткам внутри дня. 1 день — 1 значение реалайзд.

- 23 июня 2014, 19:07

Эффективность обратно пропорциональна дисперсии оценки волатильности. Для больших значений дисперсии требуется больше наблюдений. Подробнее здесь: Colin Bennett, Miguel A. Gil. Measuring historical volatility. Equity Derivatives, February 3, 2012

Историческую волу считаю, чтобы сравнивать ее с имплаид и реалайзд

Историческую волу считаю, чтобы сравнивать ее с имплаид и реалайзд

- 23 июня 2014, 18:21

turtles_blogs, пож проясните опасения, отвечу предметно

- 01 июня 2014, 14:57

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс