SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Александр Минеев (vojd)

Русский венчур, убытки Роснано

- 02 апреля 2013, 10:20

- |

Резерв размером в 21,8 млрд руб. отражен в отчетности «Роснано» по российским стандартам за 2012 г. Из них 18,4 млрд руб. — под обесценение финансовых вложений, 3 млрд руб. — обязательство по выданному поручительству и 0,4 млрд руб. — по сомнительным долгам. Резервы составляют 16,4% от 133 млрд руб. — на такую сумму «Роснано» профинансировала проекты за все четыре года инвестирования.

Почти половина резерва приходится на проект с группой «Нитол» по производству поликристаллического кремния для солнечных батарей — «Усолье — Сибирский силикон», рассказал зампред правления «Роснано» Олег Киселев. По данным на сайте «Роснано», начиная с 2009 г. компания инвестировала в проект 9,4 млрд руб. Все эти инвестиции «Роснано» перевела в резерв по возможным списаниям, говорит Киселев. Всего же на сектор альтернативной энергетики пришлось более 65% резерва — к «Нитолу» добавились проекты, связанные с сектором опосредованно: липецкая компания по производству режущей проволоки для кремниевых пластин Cutting Edge («Роснано» инвестировала в нее 2,6 млрд руб.), ставропольский завод сапфировых пластин «Монокристалл» (1,3 млрд руб.) и др.

( Читать дальше )

Почти половина резерва приходится на проект с группой «Нитол» по производству поликристаллического кремния для солнечных батарей — «Усолье — Сибирский силикон», рассказал зампред правления «Роснано» Олег Киселев. По данным на сайте «Роснано», начиная с 2009 г. компания инвестировала в проект 9,4 млрд руб. Все эти инвестиции «Роснано» перевела в резерв по возможным списаниям, говорит Киселев. Всего же на сектор альтернативной энергетики пришлось более 65% резерва — к «Нитолу» добавились проекты, связанные с сектором опосредованно: липецкая компания по производству режущей проволоки для кремниевых пластин Cutting Edge («Роснано» инвестировала в нее 2,6 млрд руб.), ставропольский завод сапфировых пластин «Монокристалл» (1,3 млрд руб.) и др.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 9 )

Anti-POC #2 или "2-ая Анти-Народная Опционная Конференция"

- 01 апреля 2013, 14:22

- |

Друзья мои, опционные трейдеры!

Вчера в Москве в анти-кафе «Три кота» прошла вторая по счету анти-народная опционная конференция.

Участвовало 8 человек: 6 присутствовали в натуре и 2 по скайпу.

Среди участников были: управляющие хедж-фондом, опционные трейдеры, количественный аналитик и научный работник.

Были жаркие дискуссии о HFT, опционах на синг-стоки, которые планирует ввести Объединенная биржа, улыбках, моделях и проч.

Не обошлось и без деривативного юмора и трейдерских историй, чему я лично очень порадовался :)

Прилагаю некоторые фотографии:

( Читать дальше )

Вчера в Москве в анти-кафе «Три кота» прошла вторая по счету анти-народная опционная конференция.

Участвовало 8 человек: 6 присутствовали в натуре и 2 по скайпу.

Среди участников были: управляющие хедж-фондом, опционные трейдеры, количественный аналитик и научный работник.

Были жаркие дискуссии о HFT, опционах на синг-стоки, которые планирует ввести Объединенная биржа, улыбках, моделях и проч.

Не обошлось и без деривативного юмора и трейдерских историй, чему я лично очень порадовался :)

Прилагаю некоторые фотографии:

( Читать дальше )

Вопрос по простейшей дельта-нейтральной тактике

- 01 апреля 2013, 09:05

- |

У сожалению, у меня нет возможности бэктеста опционных тактик.

Поэтому кто в курсе, подскажите, пожалуйста, каковы на текущем рынке (фРТС), скажем за последние 6 месяцев, результаты такой тактики:

Лонг БА + Лонг Пут (колы не трогаем, чтоб попроще)

Соотношение БА и Пут такое, чтобы дельта была 0. Гамма положительна.

Дельту нейтралим, например 3 раза в день: утром в обед и вечером.

Понятно, что тут много нюансов -пусть с ними, интересны результаты «в целом» именно такой, квадратно-гнездовой тактики.

Поэтому кто в курсе, подскажите, пожалуйста, каковы на текущем рынке (фРТС), скажем за последние 6 месяцев, результаты такой тактики:

Лонг БА + Лонг Пут (колы не трогаем, чтоб попроще)

Соотношение БА и Пут такое, чтобы дельта была 0. Гамма положительна.

Дельту нейтралим, например 3 раза в день: утром в обед и вечером.

Понятно, что тут много нюансов -пусть с ними, интересны результаты «в целом» именно такой, квадратно-гнездовой тактики.

Опционы в день математика

- 01 апреля 2013, 08:09

- |

Здравствуйте, уважаемая публика! Поздравляю математиков с их профессиональным днем, а всех остальных с днем дурака :)

мой предыдущий пост smart-lab.ru/blog/111386.php привлек внимание больше опытных опционщиков. Я бы хотел привлекать внимание некой иной аудитории, пока еще не понимаю, какой, но по ходу разберемся.

У меня накипело, хотел бы рассказать про текущую ситуацию на рынке, прежде всего опционном, как ее вижу я.

С конца прошлого года все без умолку, от Степана Демуры, до всех гостей Герчика кричат о граале — продаете опционы(волатильность) и 5-10% в месяц получаете. Вот давайте в день математика я тут много букв напишу, почему они так говорят и почему это не грааль.

Случайная величина, характеризующая волатильность ликвидного актива, распределена, как мне кажется (но это все объясняет) не по нормальному закону. Медианное значение волатильности сильно сдвинуто в лево от средней. Например, средняя волатильность за год 25%, в 11 месяцах она 20%, а в каком-то 12-м месяце она 70%. Вот и получается, медианная вола 20%, а средняя всё таже 25%. Если на рынке каждый месяц котируется 25%, вы будете 11 месяцев зарабатывать (5-15% в месяц, не хило так, правда), продавая опционы, а на 12 месяц сливать всё, что заработали. На рынке все сложнее моего упрощения, там динамика, и мы не знаем, прав ли был рынок со средней волатильностью, но до 2012 года, вроде был прав.

Но сейчас, как мне кажется, ввиду толпы, исголодавшейся по доходности, наблюдающей, как за последний год продавцы волатильности делали каждый месяц состояние, волатильность, которая котируется в опционах, не совпадет со средней волатильностью на рынке, по моим ощущениям, она (опционная) значительно ниже.

К примеру, сейчас мы торгуемся по 18-20%, а медианная где-то 16-17%, боюсь предположить, какая будет средняя :) Это значит, что в этом году нас ждут не обязательно такие большие движения, как в 2011 году. но достаточные, чтобы еще год никто не кричал про продажу опционов :)

В текущей ситуации есть два варианта: покупать каждый месяц опционы(волатильность) в расчете из таких вот соображений.

Продавать волатильность, но использовать теханализ для предсказания того момента, когда надо переворачиваться. Я всегда пользуюсь вторым методом. Т.е. практически всегда в продаже, но колодец высыхает.

Удачи всем!

мой предыдущий пост smart-lab.ru/blog/111386.php привлек внимание больше опытных опционщиков. Я бы хотел привлекать внимание некой иной аудитории, пока еще не понимаю, какой, но по ходу разберемся.

У меня накипело, хотел бы рассказать про текущую ситуацию на рынке, прежде всего опционном, как ее вижу я.

С конца прошлого года все без умолку, от Степана Демуры, до всех гостей Герчика кричат о граале — продаете опционы(волатильность) и 5-10% в месяц получаете. Вот давайте в день математика я тут много букв напишу, почему они так говорят и почему это не грааль.

Случайная величина, характеризующая волатильность ликвидного актива, распределена, как мне кажется (но это все объясняет) не по нормальному закону. Медианное значение волатильности сильно сдвинуто в лево от средней. Например, средняя волатильность за год 25%, в 11 месяцах она 20%, а в каком-то 12-м месяце она 70%. Вот и получается, медианная вола 20%, а средняя всё таже 25%. Если на рынке каждый месяц котируется 25%, вы будете 11 месяцев зарабатывать (5-15% в месяц, не хило так, правда), продавая опционы, а на 12 месяц сливать всё, что заработали. На рынке все сложнее моего упрощения, там динамика, и мы не знаем, прав ли был рынок со средней волатильностью, но до 2012 года, вроде был прав.

Но сейчас, как мне кажется, ввиду толпы, исголодавшейся по доходности, наблюдающей, как за последний год продавцы волатильности делали каждый месяц состояние, волатильность, которая котируется в опционах, не совпадет со средней волатильностью на рынке, по моим ощущениям, она (опционная) значительно ниже.

К примеру, сейчас мы торгуемся по 18-20%, а медианная где-то 16-17%, боюсь предположить, какая будет средняя :) Это значит, что в этом году нас ждут не обязательно такие большие движения, как в 2011 году. но достаточные, чтобы еще год никто не кричал про продажу опционов :)

В текущей ситуации есть два варианта: покупать каждый месяц опционы(волатильность) в расчете из таких вот соображений.

Продавать волатильность, но использовать теханализ для предсказания того момента, когда надо переворачиваться. Я всегда пользуюсь вторым методом. Т.е. практически всегда в продаже, но колодец высыхает.

Удачи всем!

Темная сторона NYSE, или куда уходят торговать крупные участники рынка

- 01 апреля 2013, 06:07

- |

Один из моих крупных клиентов, торгующий более 15 лет, не так давно приобрел для своей компании доступ к совершенно всем уровням данных, по всем биржам США (ценник на этот доступ, скажем так, не для слабонервных) и признался, что количество активности, происходящей вне рынка, привело его, опытного и “видавшего виды”, трейдера, в полнейший шок.

В то время, как брокерские компании в России ( и не только) пытаются рекламировать преимущества прозрачного ценообразования биржевых рыночных площадок, самые крупные игроки Запада, похоже, идут в противоположную сторону — на внерыночные площадки. Нравится нам с вами или нет, не имеет значения, процесс существует, и нам необходимо о нем знать, думать, и делать выводы.

Ниже мой перевод статьи, вышедшей сегодня в New York Times, которая во многом адресует размер этого явления, и его особенности. Текста много, но на то она и американская газета :)

( Читать дальше )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

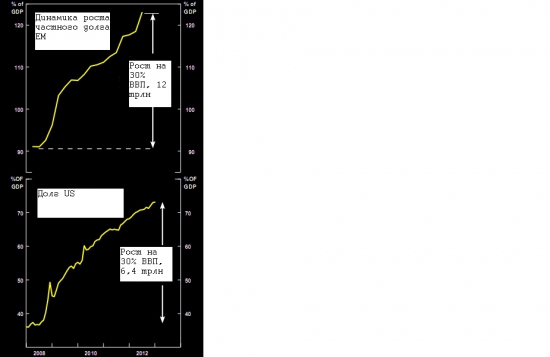

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Линейно или не линейно время на рынке?

- 31 марта 2013, 16:07

- |

Линейно или не линейно время на рынке?

захотелось высказать свое понимание, а натолкнул меня на это вот этот пост с комментами tradetrade.ru/blog/psyhology/rynok-i-est-chasy.html#cut

Если смотреть на время физическое то оно линейно, по крайней мере, в рамках наблюдаемой части вселенной, а если быть еще точнее то в точке пространства ограниченной восприятием физических же приборов. А есть ли другое время кроме физического, несомненно, это то как мы воспринимаем окружающее пространство. Вообще что такое понятие времени? Время регистрируется с помощью периодического процесса, если мы уверены в постоянстве периода этого процесса, тогда время линейно, если нет, увы… Вообще есть еще такое хорошее понятие как биологическое время, оно существенно отличается от понятия времени физического, т.е. если по понятиям физического прошло мгновение, то биологическое может оказаться существенно больше. т.к. ускорились обменные процессы организма и.т.д. Так вот, Имхо, то о чем говорит Вождь это именно биологическое время. т.к. Рынок являет собой биологическую а не физическую сущность (систему, как кому больше нравится). Соответственно, раз система биологическая удобнее использовать биологическое время. Можно конечно пользоваться и физическим и вообще его убрать, но от правильно выбранной системы отсчета зависит скорость и иногда вообще возможность решения задачи, что для трейдера немаловажно.

P.S. Вообще время можно измерить пока есть какое-то сугубо периодическое движение. например смена времени суток и.т.д. Т.е получается что при отсутствии движения теряется как бы и само понятие времени как такового…

захотелось высказать свое понимание, а натолкнул меня на это вот этот пост с комментами tradetrade.ru/blog/psyhology/rynok-i-est-chasy.html#cut

Если смотреть на время физическое то оно линейно, по крайней мере, в рамках наблюдаемой части вселенной, а если быть еще точнее то в точке пространства ограниченной восприятием физических же приборов. А есть ли другое время кроме физического, несомненно, это то как мы воспринимаем окружающее пространство. Вообще что такое понятие времени? Время регистрируется с помощью периодического процесса, если мы уверены в постоянстве периода этого процесса, тогда время линейно, если нет, увы… Вообще есть еще такое хорошее понятие как биологическое время, оно существенно отличается от понятия времени физического, т.е. если по понятиям физического прошло мгновение, то биологическое может оказаться существенно больше. т.к. ускорились обменные процессы организма и.т.д. Так вот, Имхо, то о чем говорит Вождь это именно биологическое время. т.к. Рынок являет собой биологическую а не физическую сущность (систему, как кому больше нравится). Соответственно, раз система биологическая удобнее использовать биологическое время. Можно конечно пользоваться и физическим и вообще его убрать, но от правильно выбранной системы отсчета зависит скорость и иногда вообще возможность решения задачи, что для трейдера немаловажно.

P.S. Вообще время можно измерить пока есть какое-то сугубо периодическое движение. например смена времени суток и.т.д. Т.е получается что при отсутствии движения теряется как бы и само понятие времени как такового…

Мое облигационное детство - спасибо альфе за счастливое напоминание

- 29 марта 2013, 14:50

- |

Такой вот у меня талантливый сейлз — пишет от себя комментарии, что и не сыщешь в иных дейли):- Собственно, по рынку, текущим движениям, ожиданиям, ценам. Я не хочу здесь рассказывать про события на Кипре. Все равно ничем, кроме слова «неопределенность», я подытожить свои размышления не смогу. Но в части рынка еврооблигаций эмитентов РФ мое видение следующее. В настоящий момент мы увидели коррекцию в более длинных бумагах и стабильность цен на коротком крае кривой доходности (до 2015-2016 гг. включительно). Основными «пострадавшими» от кипрской истории стали бумаги тех банков, которые, по мнению участников рынка, имеют прямое отношение к Кипру. Таких банков у нас два: ВТБ и Промсвязьбанк. ВТБ владеет 60 процентами Русского Коммерческого Банка Кипр, Промсвязьбанк также имеет дочерний банк в этой маленькой, но гордой островной республике. Эффект на котировки был следующий.

Бумага

До Кипра

( Читать дальше )

Бумага

До Кипра

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс