SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvt

Серия: Портфель. "Что Bond- насущный нам готовит..."

- 08 апреля 2011, 12:50

- |

В одном из прошлых комментов, я говорил о разнообразии инструментов в портфеле и предлагал «пересиживать» «колбасный цех» в инструментах с фиксированной доходностью — а именно, в «бондах» (облигации).

Были приведены примеры по кривым доходностей разных групп инструментов… То было достаточно общее — текущий пост короткий и по «делу».

Предлагаю вашему вниманию бумаги в облигационный портфель.

Для простоты оценки они приведены в таблице и в «кривых» для сравнения.

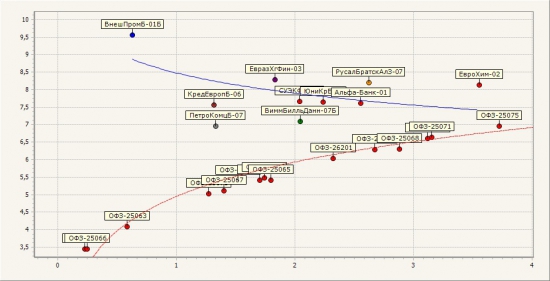

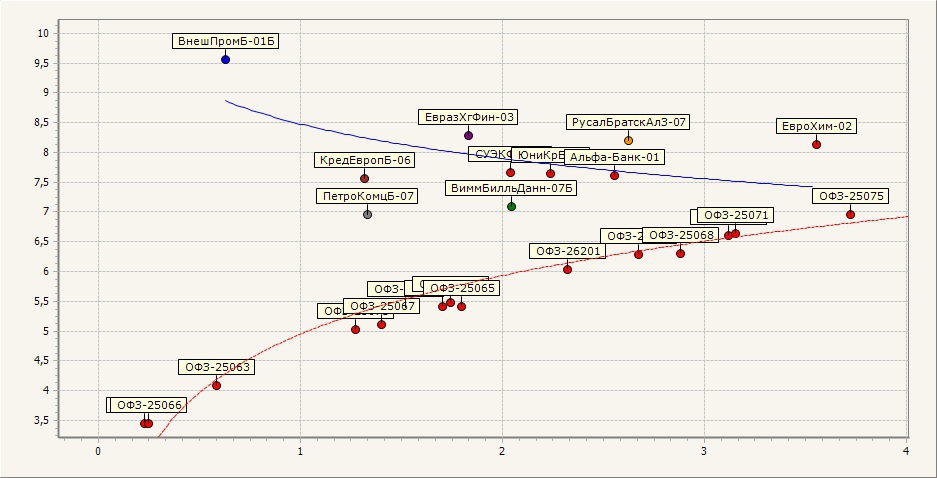

Таблица эмитентов:

Соотношение доходности и дюрации:

Как и в прошлом комменте, для сравнения доходностей даны 2 логарифмические линии регрессии — ОФЗ (красная) и регрессия по выбранным бумагам (синяя) — как Вы можете заметить доходность ближних выше.

Данные облигации вынесены на финансовый комитет, и будут использованы в портфеле, скорее всего закупаться буду в течении 2 недель апреля.

Портфель актуален для инвесторов и управляющих инвестиционным пулом, рекомендуемый лимит на бумагу указан в млн. рублей.

Были приведены примеры по кривым доходностей разных групп инструментов… То было достаточно общее — текущий пост короткий и по «делу».

Предлагаю вашему вниманию бумаги в облигационный портфель.

Для простоты оценки они приведены в таблице и в «кривых» для сравнения.

Таблица эмитентов:

Соотношение доходности и дюрации:

Как и в прошлом комменте, для сравнения доходностей даны 2 логарифмические линии регрессии — ОФЗ (красная) и регрессия по выбранным бумагам (синяя) — как Вы можете заметить доходность ближних выше.

Данные облигации вынесены на финансовый комитет, и будут использованы в портфеле, скорее всего закупаться буду в течении 2 недель апреля.

Портфель актуален для инвесторов и управляющих инвестиционным пулом, рекомендуемый лимит на бумагу указан в млн. рублей.

- комментировать

- ★3

- Комментарии ( 70 )

Это было так давно… Часть 2.

- 07 апреля 2011, 16:28

- |

В 2003 году позвали меня в один отечественный банк, не слишком большой, не слишком маленький – так – середнячок. Отдел трейдинга был весьма неплох – у нас было 2 торговых программы, причем одна – своя собственная (знаете, весьма недурственная), банк твердо стоял в топ-10 ММВБ – тогда это было весьма хорошим PR ходом по привлечению людей на брокерку (а тогда народу на рынке было не в пример меньше, хотя сам рынок был более агрессивным)…

Мои «заслуги» на американском рынке дали неплохой старт-ап – в банк меня взяли сразу безо всяких «15 интервью с разными отделами» – сказалось знание теханализа, фундамента и вообще торговли и эмитентов.

Дилинговый зал в банке был по тем меркам весьма хорош – 10 рабочих мест – раздельные, по 2 15’’ монитора, телевизор Лоуе (по цене всех компов в зале;) ). Сначала по ТВ играл Блумберг и СНБС – затем наше любимое РБК ТВ – 4 выпуска новостей в день по 15 повторений одного и того же (но никто не жаловался и не воротил нос))… Это было НАШЕ (отечественное) финансовое ТВ.

( Читать дальше )

Мои «заслуги» на американском рынке дали неплохой старт-ап – в банк меня взяли сразу безо всяких «15 интервью с разными отделами» – сказалось знание теханализа, фундамента и вообще торговли и эмитентов.

Дилинговый зал в банке был по тем меркам весьма хорош – 10 рабочих мест – раздельные, по 2 15’’ монитора, телевизор Лоуе (по цене всех компов в зале;) ). Сначала по ТВ играл Блумберг и СНБС – затем наше любимое РБК ТВ – 4 выпуска новостей в день по 15 повторений одного и того же (но никто не жаловался и не воротил нос))… Это было НАШЕ (отечественное) финансовое ТВ.

( Читать дальше )

My name is Bond... (заметка на сон грядущий)

- 07 апреля 2011, 00:33

- |

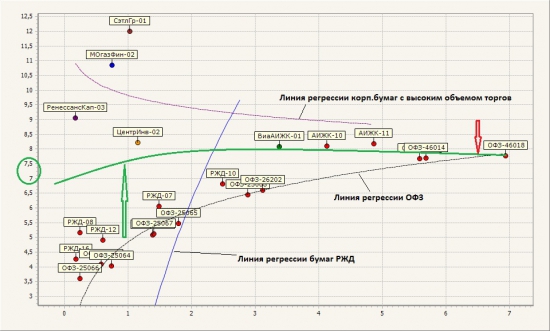

Как видно из названия — речь об облигациях...

Сейчас, поскольку рынок тихо колбасит у исторических максимумов многие подумывают о кэше, что в принципе верно… Однако — деньги должны работать, поэтому надо искать выход => облигации.

В последнее время я стал намного больше времени уделять этим бумагам, да доходности тут «аховые» 5 — 12% в зависимости от эмитента, но и риски достаточно низкие. По облигациям ОФЗ (дальние) — дают 7,5% годовых — это весьма много, при страновых гарантиях. Да и еще бумаги — ломбардные и дисконт копеечный по ним. Т.е. можно купить в портфель, а при проблеме ликвидности привлечь под них деньги, пересидеть или докупиться..

Есть ведь и понятие «пирамида РЕПО», а это рабона на «бондах» — при относительно невысоком риске, на 2-3 этажной пирамиде можно получить 15 годовых. Безусловно все не так просто, надо и купить хорошо и ставки ЦБ отслеживать и ликвидность смотреть, но при всем этом — это возможность пересидеть «колбасный цех» в акциях (и фьючах) с минимальными рисками.

Кстати, я в июне 2008 из акций вылез в бонды — перевел свои и клиентские портфели туда… были вопросы зачем — рынок же неплох… в сентябре вопросы стали другого характера — откуда ты все знал)) (ну и типа друзья навеки и тэ дэ)… Но сейчас не об этом…

Текущий рынок выглядит следующим образом:

( Читать дальше )

Сейчас, поскольку рынок тихо колбасит у исторических максимумов многие подумывают о кэше, что в принципе верно… Однако — деньги должны работать, поэтому надо искать выход => облигации.

В последнее время я стал намного больше времени уделять этим бумагам, да доходности тут «аховые» 5 — 12% в зависимости от эмитента, но и риски достаточно низкие. По облигациям ОФЗ (дальние) — дают 7,5% годовых — это весьма много, при страновых гарантиях. Да и еще бумаги — ломбардные и дисконт копеечный по ним. Т.е. можно купить в портфель, а при проблеме ликвидности привлечь под них деньги, пересидеть или докупиться..

Есть ведь и понятие «пирамида РЕПО», а это рабона на «бондах» — при относительно невысоком риске, на 2-3 этажной пирамиде можно получить 15 годовых. Безусловно все не так просто, надо и купить хорошо и ставки ЦБ отслеживать и ликвидность смотреть, но при всем этом — это возможность пересидеть «колбасный цех» в акциях (и фьючах) с минимальными рисками.

Кстати, я в июне 2008 из акций вылез в бонды — перевел свои и клиентские портфели туда… были вопросы зачем — рынок же неплох… в сентябре вопросы стали другого характера — откуда ты все знал)) (ну и типа друзья навеки и тэ дэ)… Но сейчас не об этом…

Текущий рынок выглядит следующим образом:

( Читать дальше )

Короткие позиции aka short... (по просьбам трудящихся)

- 06 апреля 2011, 16:06

- |

Почему шорт – зло… (по просьбам):

Немного отвлекаясь – я по образованию – экономист, по диплому – специалист по национальной экономике. Рынок – это прежде всего экономика (хотя про отечественный тут можно и поспорить… в теме «как я пришел на рынок» я расскажу про видение и генезис отечественной фонды), рынки развиваются относительно экономических законов.

Итак: Давайте вспомним цикличности экономики. Говорю очень просто – всего есть 3 основных цикла развития: малый (3-4 года), средний бизнес-цикл (7-11 лет), длинные циклические волны (волны Кондратьева). Подъем, пик, спад, дно…

Если рассматривать рыночные циклы с т.з. бокового тренда – то всегда есть вероятность повторения… т.е. работа «в короткую» оправдана тем, что рынок всегда стремиться к нулю. Но это неверное видение. Т.е. рынок не стремится к нулевой отметке.

Рынок развивается и 4 стадии цикла сменяют друг друга зачастую по типу растущего тренда – каждый последующий минимум выше предыдущего. Т.е. открывая сегодня шорт на ожиданиях повторения 2008 года нужно понимать, что индекс РТС не упадет к прошлому минимуму. И если вы его ожидаете – вас вынесут! Факторов того, что циклы сменяют друг друга в растущем тренде – достаточно – основной и самый понятный – инфляция, положение на мировом долговом рынке и рынке денег. Что может дестабилизировать систему – какой-то всеобщий катаклизм, причем войны – являются фактором роста, нежели снижения; а вот окончание войны – это период спада.

( Читать дальше )

Немного отвлекаясь – я по образованию – экономист, по диплому – специалист по национальной экономике. Рынок – это прежде всего экономика (хотя про отечественный тут можно и поспорить… в теме «как я пришел на рынок» я расскажу про видение и генезис отечественной фонды), рынки развиваются относительно экономических законов.

Итак: Давайте вспомним цикличности экономики. Говорю очень просто – всего есть 3 основных цикла развития: малый (3-4 года), средний бизнес-цикл (7-11 лет), длинные циклические волны (волны Кондратьева). Подъем, пик, спад, дно…

Если рассматривать рыночные циклы с т.з. бокового тренда – то всегда есть вероятность повторения… т.е. работа «в короткую» оправдана тем, что рынок всегда стремиться к нулю. Но это неверное видение. Т.е. рынок не стремится к нулевой отметке.

Рынок развивается и 4 стадии цикла сменяют друг друга зачастую по типу растущего тренда – каждый последующий минимум выше предыдущего. Т.е. открывая сегодня шорт на ожиданиях повторения 2008 года нужно понимать, что индекс РТС не упадет к прошлому минимуму. И если вы его ожидаете – вас вынесут! Факторов того, что циклы сменяют друг друга в растущем тренде – достаточно – основной и самый понятный – инфляция, положение на мировом долговом рынке и рынке денег. Что может дестабилизировать систему – какой-то всеобщий катаклизм, причем войны – являются фактором роста, нежели снижения; а вот окончание войны – это период спада.

( Читать дальше )

Это было так давно... Часть 1.

- 05 апреля 2011, 22:10

- |

Вот, я решил что нет у меня больше возможности писать в свой «жж», нет времени, нет потока идей, которые я готов вывесить «для всех»… а так — вероятно периодически буду писать о себе, о рынке и о взгляде на него...

Я не «динозавр рынка», я начинал в 1999 году — динозавры это те кто были раньше меня )) Я не только трейдер — я профучастник и уже достаточно давно, просто мы тусим в разных «тусовках», но все таки — хотелось бы написать о том как я начинал, как работаю, что делал и делаю — чтобы прочитавшие понимали насколько серьезная это работа...

Итак:

В 18 лет я пришел на рынок. И был это рынок США. Отечественный интернет-трейдинг был в зародыше и в основном жил телефонными звонками и графиками на миллиметровке. Я — дитя прогресса — чертежные дела закончил вместе со школой и как-то не хотел возвращаться к ним. 1998 минул меня с небольшими потерями и подстегнул заниматься «фондой». В то время (а тогда информация о торгах и т.д. была весьма скудна) я читал Moscow Times (газетка на англицком языке) — там на развороте (целый лист) была исчерпывающая информация по торгам в США. Я нашел в Москве брокера (старожилы, безусловно, знают о ком я — но обойдемся без фамилий, скажу лишь — они и поныне существуют), открыл счет, пошел на курсы.

( Читать дальше )

Я не «динозавр рынка», я начинал в 1999 году — динозавры это те кто были раньше меня )) Я не только трейдер — я профучастник и уже достаточно давно, просто мы тусим в разных «тусовках», но все таки — хотелось бы написать о том как я начинал, как работаю, что делал и делаю — чтобы прочитавшие понимали насколько серьезная это работа...

Итак:

В 18 лет я пришел на рынок. И был это рынок США. Отечественный интернет-трейдинг был в зародыше и в основном жил телефонными звонками и графиками на миллиметровке. Я — дитя прогресса — чертежные дела закончил вместе со школой и как-то не хотел возвращаться к ним. 1998 минул меня с небольшими потерями и подстегнул заниматься «фондой». В то время (а тогда информация о торгах и т.д. была весьма скудна) я читал Moscow Times (газетка на англицком языке) — там на развороте (целый лист) была исчерпывающая информация по торгам в США. Я нашел в Москве брокера (старожилы, безусловно, знают о ком я — но обойдемся без фамилий, скажу лишь — они и поныне существуют), открыл счет, пошел на курсы.

( Читать дальше )

Обсуждаем вариант остановки роста РТС

- 29 марта 2011, 11:09

- |

- Дмитрий Солодин

Представим ситуацию, что РТС не сможет вырасти выше 205000 пунктов до середины апреля. Ну скажем не такой уж и фантастический сценарий — верно? )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Опционы

- 25 февраля 2011, 21:59

- |

Уважаемые!

Так как я торгую опционами и в основном продажи. Хочу узнать есть ли люди которые тоже продают опционы РФР?

Так как я торгую опционами и в основном продажи. Хочу узнать есть ли люди которые тоже продают опционы РФР?

Циклический патэрн индекса РТС. медвежья КАРАМБА ???

- 25 февраля 2011, 21:00

- |

предлагаю вашему вниманию дневной график РТС.

8 раз из 9 лой (из выборке, если кому то покажется хуйня — спорить не буду) по РТС складывается по определённой циклической зависимости

вобщем как говорится, КТО ЧО ДУМАЕТ ???

8 раз из 9 лой (из выборке, если кому то покажется хуйня — спорить не буду) по РТС складывается по определённой циклической зависимости

вобщем как говорится, КТО ЧО ДУМАЕТ ???

К вопросу об аналогиях с 2008м годом или РТС 2000

- 10 февраля 2011, 21:28

- |

коль уж начали поднимать вопрос об аналогиях с 2008м годом

мы с коллегами уже давно следим за этой ситуацией с технической стороны

вот например скрин за 8е февраля вывешаный у нас на сайте

есть небольшие нюансы, но в целом разворотная картинка сработала.

очень бы не хотелось, чтобы реализация пошла по кризисному сценарию.

будем смотреть куда выйдем в марте и только тогда уже можно будет делать какие то выводы о дальнейшем движении, но пока ясно видно что в лонгах ловить на данный момент нечего.

ЗЫ: мы всей конторой стоим в шортах по опционам (какая позиция раскрывать если можно не буду)

мы с коллегами уже давно следим за этой ситуацией с технической стороны

вот например скрин за 8е февраля вывешаный у нас на сайте

есть небольшие нюансы, но в целом разворотная картинка сработала.

очень бы не хотелось, чтобы реализация пошла по кризисному сценарию.

будем смотреть куда выйдем в марте и только тогда уже можно будет делать какие то выводы о дальнейшем движении, но пока ясно видно что в лонгах ловить на данный момент нечего.

ЗЫ: мы всей конторой стоим в шортах по опционам (какая позиция раскрывать если можно не буду)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс