SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналвынос

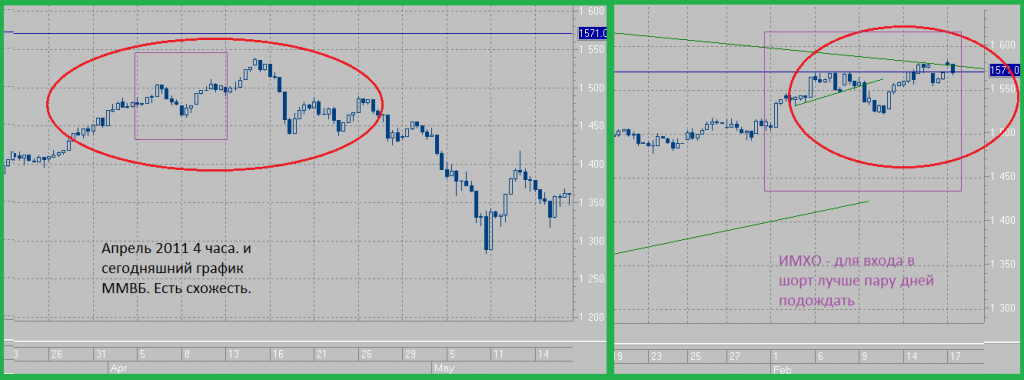

БЕЗОТКАТНЫЙ РОСТ ВПЛОТЬ ДО 1700 мамбы

- 04 февраля 2012, 19:05

- |

Ну вот и раскрыто на мой взгляд намерение нашего и заморского кукела или сговор фондов. Весь этот медленный и безоткатный рост с плоскими коррекциями и множеством ёжиков, которые кололись, но шортили, а рынок шёл своей дорогой. так вот отката как такового скорей не будет, а иначе зачем весь этот цирк. Пока не здадутся все медведи и не загонят кешевиков и ещё один важный момент во всей этой истории, ровно месяц остался до выборов и никто из крупных игроков не станет сейчас выходить, тем более сегодня вышла новость очень позитивная для НЕРЕЗОВ, а именно Прохоров может стать премьером при Путине.

Вывод: Рост в феврале скорее всего продолжится на манер января с плоскими коррекциями и задёргами и консолидациями с нулевой динамикой.

цель 1700 мамбы

За рост

1)Близость выборов и президентское ралли

2) Преодоление рынком очень важных сопротивлений и у нас и в америке

3) Прохорова в премьеры( позитив для нерезов)

4) Денег много на рынке

5) Любой негатив игнорируется

6) Американская статистика рисуется правильно.

Вывод: Рост в феврале скорее всего продолжится на манер января с плоскими коррекциями и задёргами и консолидациями с нулевой динамикой.

цель 1700 мамбы

За рост

1)Близость выборов и президентское ралли

2) Преодоление рынком очень важных сопротивлений и у нас и в америке

3) Прохорова в премьеры( позитив для нерезов)

4) Денег много на рынке

5) Любой негатив игнорируется

6) Американская статистика рисуется правильно.

инсайд

- 17 ноября 2011, 14:54

- |

рынок тарят до выноса вверх сегодня по сипи.

будет выстрел по сипи до 1245 сначала, открываю лонги до 1260-1270

будет выстрел по сипи до 1245 сначала, открываю лонги до 1260-1270

Как поднимали МосЭнерго. История незабываемого приключения.

- 17 сентября 2011, 08:24

- |

Рукописи не горят. Помещаю историю легендарного выноса Мосэнерго. Проще было бы дать ссылку на жж duglus_us, но к сожалению акк удалён. Итак поехали!!!

В далеком 2004 году произошло событие, потрясшее спекулянтов и инвесторов. Но оно затерялось среди главной истории тех лет — уничтожении компании Юкос. Я говорю об аномальном росте компании МосЭнерго на бирже, да-да именно той компании, которые простые москвичи отстегивали свои кровные за электричество. В то время Газпром консолидировал у себя крупные пакеты энергетических компаний и не обошел вниманием МОСЮ (так ласково называют МосЭнерго), но на пути голубого гиганта возникла сила в лице Московского правительства, мотивы которого были понятны, оно хотело влиять на ценообразование электричества в Москве. И вот пришлось выходить и скупать Мосю на бирже. Это привело к такой замечательной картинке.

( Читать дальше )

В далеком 2004 году произошло событие, потрясшее спекулянтов и инвесторов. Но оно затерялось среди главной истории тех лет — уничтожении компании Юкос. Я говорю об аномальном росте компании МосЭнерго на бирже, да-да именно той компании, которые простые москвичи отстегивали свои кровные за электричество. В то время Газпром консолидировал у себя крупные пакеты энергетических компаний и не обошел вниманием МОСЮ (так ласково называют МосЭнерго), но на пути голубого гиганта возникла сила в лице Московского правительства, мотивы которого были понятны, оно хотело влиять на ценообразование электричества в Москве. И вот пришлось выходить и скупать Мосю на бирже. Это привело к такой замечательной картинке.

( Читать дальше )

арбитраж в Ростелекоме такой арбитраж....

- 20 июня 2011, 11:26

- |

- Тимофей Мартынов

Ребята подкинули творчество небезызвестного по радио Элвиса Марламова (для желающих сыграть на спреде основного и допвыпусков тела):

Сегодня в прямом эфире многие наблюдали взлет Ростелекома обычки на 25%. Следует быть осторожными при покупки допвыпусков. Разыгрывается кровавая драмма с уничтожением игрока, решившего сыграть на простой с виду идее сокращения спрэда между обычкой и допвыпусками и заработать гарантированные 10%. Теперь тот могучий биржевой пул который разгоняет Ростелеком заставит своего опонента закрыть шорты и возможно это будет в районе 300-400 рублей. Следует помнить аналогичную историю про то как Porshe скупал Volkswagen. История произошла в 2008 году и в какой-то миг VW стал самой дорогой компанией в мире. Акции на пике скупал не обезумевший Porshe, а медведи которым показалось, что VW не может стоить так дорого и они его упрямо шортили во время скупки. А когда они кинулись закрывать свои короткие позиции, оказалось, что на бирже нет акций и это привело к еще более взрывному росту. Довольный Porshe им свои акции по верхам и раздал. Все в рамках правил!

Как получить миллиарды из воздуха? Так и тут. Комментаторы рынка с пьяну пытались объяснить рост Ростелекома сначала включением в индекс РТС, потом стремлением правительства получить контрольный пакет, а затем и наоборот стремлением приватизировать компанию. Но зачем здравому инвестору покупать основной выпуск дорого, если есть точно такие же акции и дешево? Не потому ли, что наоборот обычку Ростелекома все шортили справедливо ожидая, что скоро допвыпуски преврятся в основной выпуск? А вот как закрывать шорты, если акции проданы, а free-float отсутствует? Где их купить если все акции у Связьинвеста, ВЭБ, АСВ и некого игрока Х? Сегодня рост на 25% а объем 1 млн. акций или 0,4%.

Тут или довносить обеспечение чтобы продержаться до объединения, либо лихорадочно откупать с рынка. А может медведь еще верит что маржин-кола не будет? Тогда акции переставят на 300. Заметьте это все по честному. Это называется корнер. Капитализация Ростелекома уже достигла 680 млрд. рублей, что больше чем у МТС (480 млрд.) при совершенно разных перспективах. Госкомпания несмотря на все красочные презентации долю рынка потеряет. Добавлено 17 июня 2011, 19:24 Для понимания ситуации. Максимум в свободном обращении 68 млн. обыкновенных акций. На самом деле там в разы меньше. А вот допвыпусков в дестяки раз больше. И если появился инвестор который верит в перспективы компании, он прежде всего будет опережающими темпами покупать ликвидные и дешевые допвыпуски чего не было. Спрэд наоборот расширился. Из этого следует что рост на не новостях, это лишь повод.

Сегодня в прямом эфире многие наблюдали взлет Ростелекома обычки на 25%. Следует быть осторожными при покупки допвыпусков. Разыгрывается кровавая драмма с уничтожением игрока, решившего сыграть на простой с виду идее сокращения спрэда между обычкой и допвыпусками и заработать гарантированные 10%. Теперь тот могучий биржевой пул который разгоняет Ростелеком заставит своего опонента закрыть шорты и возможно это будет в районе 300-400 рублей. Следует помнить аналогичную историю про то как Porshe скупал Volkswagen. История произошла в 2008 году и в какой-то миг VW стал самой дорогой компанией в мире. Акции на пике скупал не обезумевший Porshe, а медведи которым показалось, что VW не может стоить так дорого и они его упрямо шортили во время скупки. А когда они кинулись закрывать свои короткие позиции, оказалось, что на бирже нет акций и это привело к еще более взрывному росту. Довольный Porshe им свои акции по верхам и раздал. Все в рамках правил!

Как получить миллиарды из воздуха? Так и тут. Комментаторы рынка с пьяну пытались объяснить рост Ростелекома сначала включением в индекс РТС, потом стремлением правительства получить контрольный пакет, а затем и наоборот стремлением приватизировать компанию. Но зачем здравому инвестору покупать основной выпуск дорого, если есть точно такие же акции и дешево? Не потому ли, что наоборот обычку Ростелекома все шортили справедливо ожидая, что скоро допвыпуски преврятся в основной выпуск? А вот как закрывать шорты, если акции проданы, а free-float отсутствует? Где их купить если все акции у Связьинвеста, ВЭБ, АСВ и некого игрока Х? Сегодня рост на 25% а объем 1 млн. акций или 0,4%.

Тут или довносить обеспечение чтобы продержаться до объединения, либо лихорадочно откупать с рынка. А может медведь еще верит что маржин-кола не будет? Тогда акции переставят на 300. Заметьте это все по честному. Это называется корнер. Капитализация Ростелекома уже достигла 680 млрд. рублей, что больше чем у МТС (480 млрд.) при совершенно разных перспективах. Госкомпания несмотря на все красочные презентации долю рынка потеряет. Добавлено 17 июня 2011, 19:24 Для понимания ситуации. Максимум в свободном обращении 68 млн. обыкновенных акций. На самом деле там в разы меньше. А вот допвыпусков в дестяки раз больше. И если появился инвестор который верит в перспективы компании, он прежде всего будет опережающими темпами покупать ликвидные и дешевые допвыпуски чего не было. Спрэд наоборот расширился. Из этого следует что рост на не новостях, это лишь повод.

Ну, если сегодня не вынесут лонгистов...

- 14 марта 2011, 15:25

- |

Заведу себе таксу тогда — назову смарт-лаб, всегда ее длина будет напоминать о лонгистах :)

2010-10-22

- 22 октября 2010, 00:00

- |

- Тимофей Мартынов

Информированные люди утверждают, что никакого особого захода фондов в Сбер не было, а весь вынос - чистой воды закрытие шорта.

2010-10-05

- 05 октября 2010, 00:00

- |

- Тимофей Мартынов

12:50. Ну наконец то мы увидели пятидневный хороший вынос. Интересно кто от каких уровней ждёт коррекцию? Лично мне кажется до верхней границы в 160000 мы не дойдём.

Dr_Vas-ka

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс