SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

Опционы - февраль

- 17 января 2012, 14:58

- |

Хотя рынок с большим энтузиазмом рветься вверх, делаю ставку на снижение. Мне кажеться странным, что не смотря на крайне негативные новости мы так резво рвемся вверх.

Купил небольшой пут-спред на февральских путах на индекс 145-140. Рынок дал небольшой подарок — купил 145 по 38, продал 140 по 40. В деньгих это мизер, но душу греет (спред рынку отдавать не пришлось).

Запас времени маловат для моего пргноза (вполне возможно, что мы будем тестировать канал по индексу и рынок так и не дойдет до 135 до середины февраля). Может мартовский српед был бы предпочтительней, ну да и ладно.

Купил небольшой пут-спред на февральских путах на индекс 145-140. Рынок дал небольшой подарок — купил 145 по 38, продал 140 по 40. В деньгих это мизер, но душу греет (спред рынку отдавать не пришлось).

Запас времени маловат для моего пргноза (вполне возможно, что мы будем тестировать канал по индексу и рынок так и не дойдет до 135 до середины февраля). Может мартовский српед был бы предпочтительней, ну да и ладно.

- комментировать

- Комментарии ( 0 )

Куплю мартовский колл 160 страйка за 3925!!!

- 17 января 2012, 12:40

- |

- Александр Шадрин

Один остался в конструкции.

Продайте — заработаете +35% (если рынок будет к 15 марта 2012 года не выше 160 000 по фРТС, до 163 900 — безубыток!!!)

Продайте — заработаете +35% (если рынок будет к 15 марта 2012 года не выше 160 000 по фРТС, до 163 900 — безубыток!!!)

Продайте мартовские путы и коллы! Заработайте +36% на боковике и временном распаде!!!

- 17 января 2012, 11:35

- |

- Александр Шадрин

Покупаю мартовские опционы на фРТС:

путы 130 и 135 страйков,

коллы 155 и 160 страйков.

Всё по хорошим ценам. Смотрите в стакан!!!

Продайте!!! Заработаете!!!

Вместе мы сузим спрэд в стакане!!!

путы 130 и 135 страйков,

коллы 155 и 160 страйков.

Всё по хорошим ценам. Смотрите в стакан!!!

Продайте!!! Заработаете!!!

Вместе мы сузим спрэд в стакане!!!

вопрос по опционам

- 17 января 2012, 10:59

- |

доброе утро.

вчера сформировал стрэддл на 145 страйке.

кол 9 000

пут 9 000

сегодня фьюч улетел почти на 2%, теперь

кол 10300

пут 7 800

а где прибыль? в чём фокус?

вчера сформировал стрэддл на 145 страйке.

кол 9 000

пут 9 000

сегодня фьюч улетел почти на 2%, теперь

кол 10300

пут 7 800

а где прибыль? в чём фокус?

Опционы декабрь - закрытие

- 17 января 2012, 08:05

- |

В декабре я открывал две позиции.

1. Бабочка-колл 135-140-145. Убыток в стратегии при фьюче в 140 был бы офигенный. Рынок так нервировал, что я на той неделе при фьюче в 145 с небольшим убытком закрыл позицию по рынку (и судя по экспирации, это было правильное решение). Итог -310 пунктов на бабочку.

2. Колл спреды сбер 8000-8250 и 8000-8500, открытые при цене фьюча в 8080. Заработал на этом около 200 р на спред. Поведение рынка при экспирации дорого стоило мне (после экспирации я открыл терминал в 19:40 и исполненные заранее 8000 колы продал по 8410. )

В целом считаю, что нормально все прошло.

Сейчас в некоторой задумчивости по поводу рынка, больше настроен на боковик или шорт. Стратегия — скорее всего проданный бокс-спред.

1. Бабочка-колл 135-140-145. Убыток в стратегии при фьюче в 140 был бы офигенный. Рынок так нервировал, что я на той неделе при фьюче в 145 с небольшим убытком закрыл позицию по рынку (и судя по экспирации, это было правильное решение). Итог -310 пунктов на бабочку.

2. Колл спреды сбер 8000-8250 и 8000-8500, открытые при цене фьюча в 8080. Заработал на этом около 200 р на спред. Поведение рынка при экспирации дорого стоило мне (после экспирации я открыл терминал в 19:40 и исполненные заранее 8000 колы продал по 8410. )

В целом считаю, что нормально все прошло.

Сейчас в некоторой задумчивости по поводу рынка, больше настроен на боковик или шорт. Стратегия — скорее всего проданный бокс-спред.

перед закрытием купил волатильность RIH

- 16 января 2012, 18:53

- |

перед завершением дневной сессии

сформировал стрэддл по

RIH мартовские опционы Call и Put лонг страйк 145 000

цель либо 148 000 либо 142 000 в течении завтрашней сессии.

Любое движение принесет профит.

Экспирация опционов сегодня

- 16 января 2012, 12:11

- |

- Тимофей Мартынов

Сегодня у нас экспирация опционов.

Что-то никто об этом никто не писал.

Какие есть мысли на тему?

Буду благодарен, если кто-то напомнит, как она эта самая экспирация будет проходить и куда кукл будет двигать рынок в связи с этим:)

p.s. опционы вроде экспирируются на момент 18:45мск по ценам закрытия фьючерсов.

Что-то никто об этом никто не писал.

Какие есть мысли на тему?

Буду благодарен, если кто-то напомнит, как она эта самая экспирация будет проходить и куда кукл будет двигать рынок в связи с этим:)

p.s. опционы вроде экспирируются на момент 18:45мск по ценам закрытия фьючерсов.

План на неделю 16-20 января 2012 г. по опционной комбинации RIG (заход 3 января)

- 16 января 2012, 10:51

- |

http://options-team.com

Transocean Ltd (Switzerland) Co (RIG)

Торгуется на NYSE

Компания занимается бурением нефтяных скажин.

16 января — выходной день на амер. биржах, не торгуем.

Всю прошлую неделю опять топтался на месте, ничего существенного не сделал, сделал новый месячный хай 41,59, первая пара точек, вторая пара точек, третья пара точек не изменилась

Индексы идут вверх, разворота нет, по циклам тоже пока ничего нет.

План на неделю 9-13 января:

— вверх — выход на 46 и выше, либо тянем вверх в завис от ситуации (циклы + индексы)

— вниз в т 35 в завис от ситуации (индексы + циклы) — либо покупаем колл февр или март, либо держим пут ниже 35-ти, потом выходим из пута в деньгах и оставляем бесплатный колл, либо выходим из пута в прибыли

( Читать дальше )

Transocean Ltd (Switzerland) Co (RIG)

Торгуется на NYSE

Компания занимается бурением нефтяных скажин.

16 января — выходной день на амер. биржах, не торгуем.

Всю прошлую неделю опять топтался на месте, ничего существенного не сделал, сделал новый месячный хай 41,59, первая пара точек, вторая пара точек, третья пара точек не изменилась

Индексы идут вверх, разворота нет, по циклам тоже пока ничего нет.

План на неделю 9-13 января:

— вверх — выход на 46 и выше, либо тянем вверх в завис от ситуации (циклы + индексы)

— вниз в т 35 в завис от ситуации (индексы + циклы) — либо покупаем колл февр или март, либо держим пут ниже 35-ти, потом выходим из пута в деньгах и оставляем бесплатный колл, либо выходим из пута в прибыли

( Читать дальше )

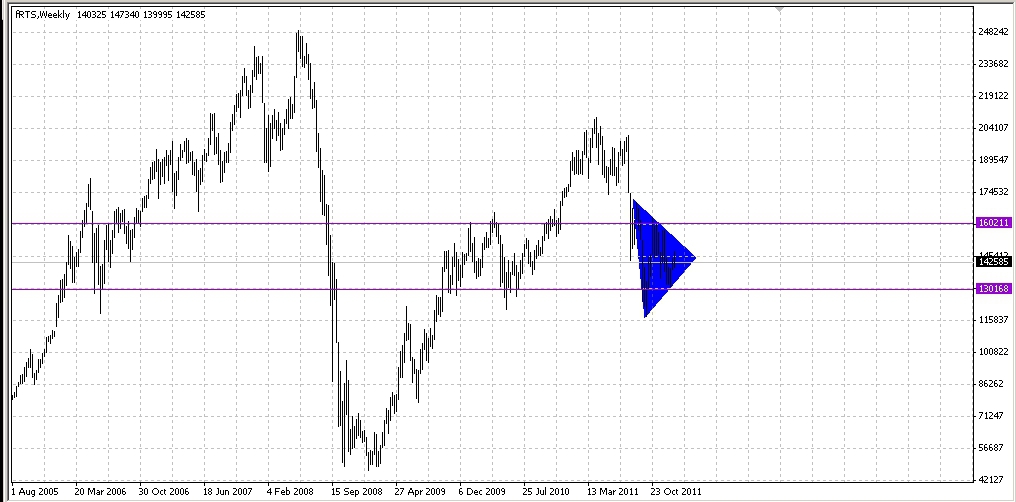

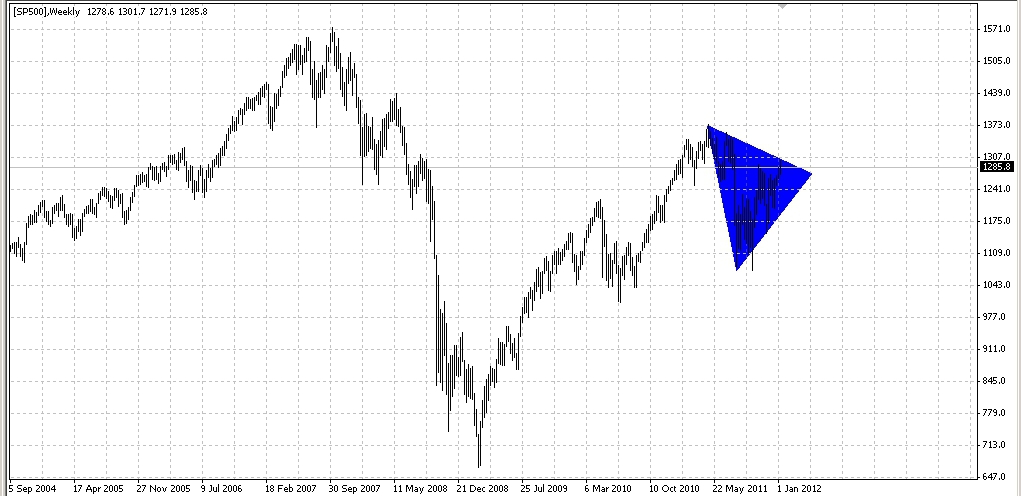

Рынок находится в неопределенности.

- 15 января 2012, 19:37

- |

На сегодняшний день сформирован треугольник на недельном графике по СиПи.Прорыв вверх можетвызвать мощное движение, даже обновить хаи.Уход ниже 1145 открывает мечту многих медведей увидеть дно.Предлагаю стратегии. Стоп на пробитие 160000(лонг)130000(шорт )по фьючу РТС.Для тех, кто любит опционы лонг стрэнгл мартовских 160000-колл и 130000 пут.Для тех кому стратегия покажется простой можно применить стратегию шорт по февральским опционам пут 130000 колл 160000 с выставлеием стоп лоссов по двойному фьючу 130000-160000.Всем удачных торгов.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс