SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛср

Очень просто (типа инвестирование на ФР РФ для чайников)

- 01 июня 2013, 19:02

- |

Очень просто (типа инвестирование на ФР РФ для чайников)

Эта моя статья для совсем начинающих, желающих самостоятельно сделать первые успешные шаги в трейдинге на ФР уже в начале июня, но не успевших пока создать собственную торговую систему. Попытался здесь построить максимально простую и с минимальными рисками стратегию. Критика приветствуется, хотя такую простую и максимально безопасную стратегию инвестирования грех сильно ругать. Здесь нет ни стопов ни плечей ни шортов ни особой необходимости ежедневного многочасового наблюдения за рынком.

Конечно, всегда есть риски уменьшить свой депозит. Для фондового рынка Российской Федерации + к обычным рискам добавляются возможные негативы связанные с зависимостью от регулярно убегающих из РФ крупных инвесторов, цен на сырьё, курсом рубля, неадекватностью поведения властей, и т.д.

Но часть этих рисков уже заложена в относительно низких ценах на некоторые акции, потенциал роста которых исчисляется иногда до нескольких сотен процентов (по мнению аналитиков, но можно рассчитать самому по классическим методикам). И риск меньше чем торговля на Форексе, где ИМХО слиться легче, и часто вывести со счета прибыль проблематичнее.

( Читать дальше )

Эта моя статья для совсем начинающих, желающих самостоятельно сделать первые успешные шаги в трейдинге на ФР уже в начале июня, но не успевших пока создать собственную торговую систему. Попытался здесь построить максимально простую и с минимальными рисками стратегию. Критика приветствуется, хотя такую простую и максимально безопасную стратегию инвестирования грех сильно ругать. Здесь нет ни стопов ни плечей ни шортов ни особой необходимости ежедневного многочасового наблюдения за рынком.

Конечно, всегда есть риски уменьшить свой депозит. Для фондового рынка Российской Федерации + к обычным рискам добавляются возможные негативы связанные с зависимостью от регулярно убегающих из РФ крупных инвесторов, цен на сырьё, курсом рубля, неадекватностью поведения властей, и т.д.

Но часть этих рисков уже заложена в относительно низких ценах на некоторые акции, потенциал роста которых исчисляется иногда до нескольких сотен процентов (по мнению аналитиков, но можно рассчитать самому по классическим методикам). И риск меньше чем торговля на Форексе, где ИМХО слиться легче, и часто вывести со счета прибыль проблематичнее.

( Читать дальше )

- комментировать

- ★8

- Комментарии ( 49 )

Облигации ЛСР (после отчетности)

- 28 марта 2013, 11:09

- |

Строительная Группа ЛСР (B2/NR/B) опубликовала отчетность за 2012 г. по МСФО, которая отразила продолжение восстановления строительного сегмента в прошлом году. Мы считаем кредитный профиль ЛСР устойчивым, а облигации одними из самых привлекательных с точки зрения соотношения риск/доходность

Строительная Группа ЛСР опубликовала отчетность за 2012 г. по МСФО, которая отразила продолжение восстановления строительного сегмента в прошлом году. По итогам 2012 г. выручка компании увеличилась на 18% до RUB 61.1 млрд, в то время как EBITDA выросла на 32% до RUB 13.4 млрд, а рентабельность по EBITDA – на 2.4 пп до 21.9%. Улучшению рентабельности способствовало заметное восстановление сегмента строительных материалов – в 2012 г. доля этого сегмента в структуре совокупной EBITDA достигла 35%, в то время как EBITDA margin этого сегмента по итогам года составила 25% против 10% в 2011 г. Одновременно до 20% снизился вклад в EBITDA наименее прибыльного строительного сегмента, в то время как EBITDA margin этого дивизиона в 2012 г. практически не изменилась, составив 12.2% (12.9% в 2011 г.).

Доля девелопмента в структуре EBITDA достигла 45%, что повышает важность учета натуральных показателей при оценке финансового состояния ЛСР, принимая во внимание специфику отражения выручки и прибыли этого сегмента (выручка признается по мере передачи объекта покупателю и не всегда отражает реальное поступление денежных средств в отчетном периоде). В 2012 г. покупателям было передано 246 тыс. кв. м недвижимости, что лишь на 6% превышает результат 2011 г. В то же время площадь объектов, введенных в эксплуатацию в 2012 г., выросла на внушительные 145% до 333 тыс. кв. м, что, соответственно, будет отражено в отчетности будущих периодов по мере передачи объектов покупателям. Также важно учесть, что в 2012 г. Группа ЛСР заключила контракты на продажу недвижимости площадью 446 тыс. кв. м, что превышает результат 2011 г. на 31%, в то время как стоимость заключенных контрактов (RUB 37 млрд) на 46% превосходит показатель за 2011 г. Отчасти повышение стоимостной оценки контрактов связано с увеличением доли наиболее доходного Московского региона в совокупном объеме контрактов до 21% в 2012 г. против 10% в 2011 г.

( Читать дальше )

Строительная Группа ЛСР опубликовала отчетность за 2012 г. по МСФО, которая отразила продолжение восстановления строительного сегмента в прошлом году. По итогам 2012 г. выручка компании увеличилась на 18% до RUB 61.1 млрд, в то время как EBITDA выросла на 32% до RUB 13.4 млрд, а рентабельность по EBITDA – на 2.4 пп до 21.9%. Улучшению рентабельности способствовало заметное восстановление сегмента строительных материалов – в 2012 г. доля этого сегмента в структуре совокупной EBITDA достигла 35%, в то время как EBITDA margin этого сегмента по итогам года составила 25% против 10% в 2011 г. Одновременно до 20% снизился вклад в EBITDA наименее прибыльного строительного сегмента, в то время как EBITDA margin этого дивизиона в 2012 г. практически не изменилась, составив 12.2% (12.9% в 2011 г.).

Доля девелопмента в структуре EBITDA достигла 45%, что повышает важность учета натуральных показателей при оценке финансового состояния ЛСР, принимая во внимание специфику отражения выручки и прибыли этого сегмента (выручка признается по мере передачи объекта покупателю и не всегда отражает реальное поступление денежных средств в отчетном периоде). В 2012 г. покупателям было передано 246 тыс. кв. м недвижимости, что лишь на 6% превышает результат 2011 г. В то же время площадь объектов, введенных в эксплуатацию в 2012 г., выросла на внушительные 145% до 333 тыс. кв. м, что, соответственно, будет отражено в отчетности будущих периодов по мере передачи объектов покупателям. Также важно учесть, что в 2012 г. Группа ЛСР заключила контракты на продажу недвижимости площадью 446 тыс. кв. м, что превышает результат 2011 г. на 31%, в то время как стоимость заключенных контрактов (RUB 37 млрд) на 46% превосходит показатель за 2011 г. Отчасти повышение стоимостной оценки контрактов связано с увеличением доли наиболее доходного Московского региона в совокупном объеме контрактов до 21% в 2012 г. против 10% в 2011 г.

( Читать дальше )

Акции ЛСР. Интересна ли компания для покупки?

- 06 августа 2012, 22:09

- |

Капитализация на момент написания блога на ММВБ: 58 026 617 088 рублей. Цена о.а. на ММВБ: 563 рубля

8 ноября 2007 года инвесторы купили на IPO12,5% из расчёта 1 777.14 руб за одну обыкновенную акцию ЛСР, P/E2007 составил 17,45. Сегодня акция торгуется на 68% дешевле (цена о.а. на момент написания блога 563,2 рубля) P/E2011 23,53. Те, кто покупал на IPO, явно ошиблись! Будет ли ошибкой покупка сейчас, после того как цена на акции сложилась в трое? Сможет ли компания начать резко наращивать прибыль уже со 2 полугодия 2012 года? В моём портфеле по стратегии LongumTempusFund2 уже есть инвестиции в бизнес ЛСР, это облигации ЛСР-02. Последние дни меня терзает вопрос: «может на фоне общего усиления аппетита к риску произвести замену облигаций на акции ЛСР?», и тогда получить потенциально бОльшую доходность по лимиту, но и взять бОльший риск на портфель. Вот на этот вопрос я попытаюсь найти ответ в этом посте.

( Читать дальше )

Второй эшелон. Торговые идеи.

- 14 марта 2012, 22:36

- |

- Козлов Юрий

Не так давно я обратил ваше внимание на акции "Мечел" и ЛСР. И если первые пока что не реализовали возложенные на них надежды, то ЛСР с момента моей публикации вырос уже на целых 10%! Только сегодня рост по итогам дня составил более 7% причём с огромным объёмом, 200-дневная скользящая средняя была уверенно пробита. Завтра, если ситуация будет к тому располагать и я увижу, что это покупали «умные деньги», планирую докупиться на уровне 700:

Также сегодня осторожно прикупил акции ТГК-1. Причины покупки:

1) 100МА и 50МА пытаются развернуться вверх впервые за 12 месяцев.

2) Уровень 0,01000 является линией поддержки и мощной психологической отметкой. Поэтому её предполагаю использовать как ориентир для стоп-лосса.

Также сегодня осторожно прикупил акции ТГК-1. Причины покупки:

1) 100МА и 50МА пытаются развернуться вверх впервые за 12 месяцев.

2) Уровень 0,01000 является линией поддержки и мощной психологической отметкой. Поэтому её предполагаю использовать как ориентир для стоп-лосса.

Второй эшелон. Торговые идеи: "Мечел" и "ЛСР"

- 11 марта 2012, 19:29

- |

- Козлов Юрий

Пост для тех, кто отводит какую-то часть в своём портфеле для акций второго эшелона.

1. В среду, как вы помните, я прикупил акции «Мечела» и сегодня меня порадовал их рост почти на 3,5%. Однако потирать руки ещё рановато — для начала нужно преодолеть уровень 315-318, а потом уже можно докупать, целясь в район годовых максимумов 365:

*********************************************************************

2. Сегодня подкупил себе в портфель ации ЛСР. Опять же причина данной покупки: меня устраивает риск/доходность. Вот дневной график:

Район 630 — отличная поддержка, а покупка на откате после пробоя (что мы сейчас и видим) считается одним из лучших торговых решений. Более того, МА50 и МА100 развернулись и всё увереннее смотрят вверх (впервые за 10 месяцев). Поэтому рекомендация покупать!

( Читать дальше )

1. В среду, как вы помните, я прикупил акции «Мечела» и сегодня меня порадовал их рост почти на 3,5%. Однако потирать руки ещё рановато — для начала нужно преодолеть уровень 315-318, а потом уже можно докупать, целясь в район годовых максимумов 365:

*********************************************************************

2. Сегодня подкупил себе в портфель ации ЛСР. Опять же причина данной покупки: меня устраивает риск/доходность. Вот дневной график:

Район 630 — отличная поддержка, а покупка на откате после пробоя (что мы сейчас и видим) считается одним из лучших торговых решений. Более того, МА50 и МА100 развернулись и всё увереннее смотрят вверх (впервые за 10 месяцев). Поэтому рекомендация покупать!

( Читать дальше )

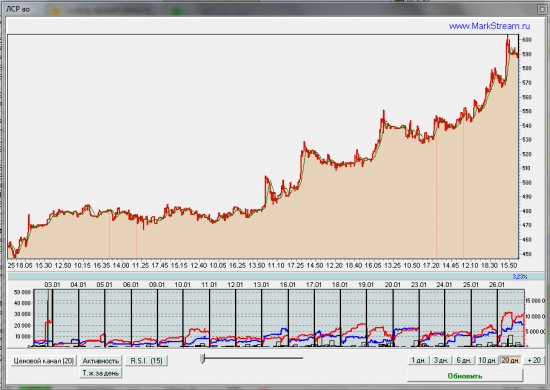

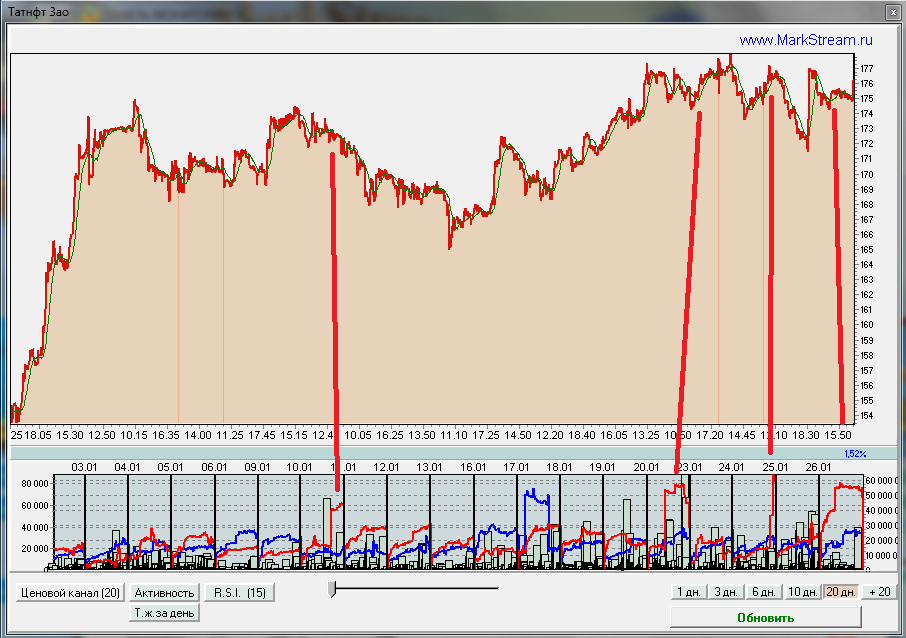

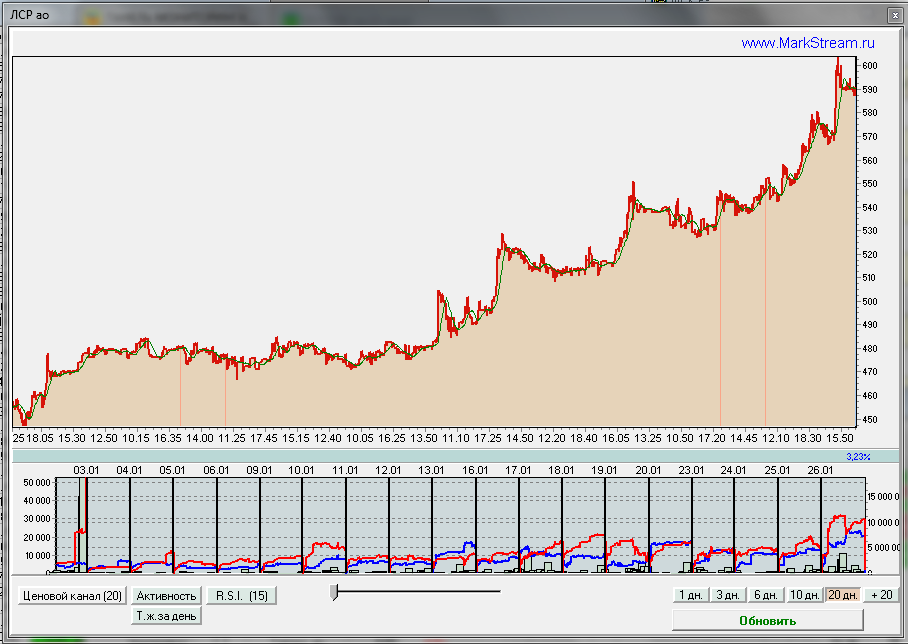

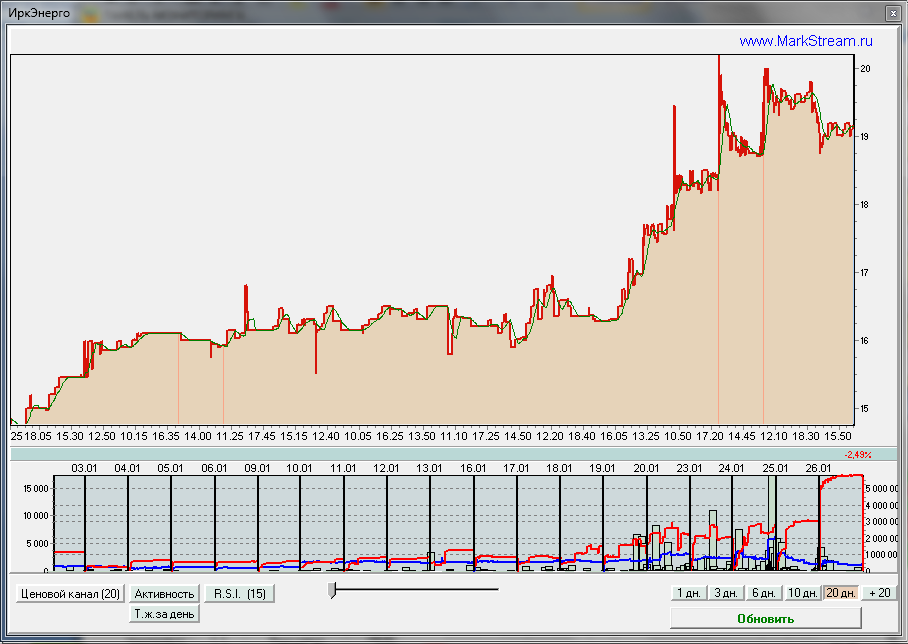

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Экономические новости

- 19 апреля 2011, 08:10

- |

«Речь идет о союзе между мною персонально и Олегом Дерипаской» // Владелец «Металлоинвеста» Алишер Усманов о конфликте акционеров «Норникеля»

Месяц назад холдинг «Металлоинвест» вернул своего представителя в совет директоров ГМК «Норильский никель». Более того, впервые с начала нового конфликта акционеров компании основной владелец «Металлоинвеста» АЛИШЕР УСМАНОВ официально встал на сторону «Русала». В интервью “Ъ” он объяснил, почему поддержал Олега Дерипаску, что плохого в нынешнем менеджменте «Норникеля» и когда может состояться IPO «Металлоинвеста».

http://www.kommersant.ru/doc/1624667Мечел

Англичане мешают бразильским планам владельца «Мечела»

Проблемы небольшого английского завода Mirsteel могут помешать планам основного владельца «Мечела» Игоря Зюзина по реализации проекта в Бразилии стоимостью $5 млрд.

http://www.kommersant.ru/doc/1624489

Все заводы Toyota возобновили работу

( Читать дальше )

Месяц назад холдинг «Металлоинвест» вернул своего представителя в совет директоров ГМК «Норильский никель». Более того, впервые с начала нового конфликта акционеров компании основной владелец «Металлоинвеста» АЛИШЕР УСМАНОВ официально встал на сторону «Русала». В интервью “Ъ” он объяснил, почему поддержал Олега Дерипаску, что плохого в нынешнем менеджменте «Норникеля» и когда может состояться IPO «Металлоинвеста».

http://www.kommersant.ru/doc/1624667Мечел

Англичане мешают бразильским планам владельца «Мечела»

Проблемы небольшого английского завода Mirsteel могут помешать планам основного владельца «Мечела» Игоря Зюзина по реализации проекта в Бразилии стоимостью $5 млрд.

http://www.kommersant.ru/doc/1624489

Все заводы Toyota возобновили работу

( Читать дальше )

Акции ЛСР

- 25 марта 2011, 18:31

- |

Уже несколько дней умеренный рост + сегодня в стакане заметил две заявки на покупку — 5 и 6 млн (округленно)

Мне кажется, что что-то намечается, т.к. объемы неплохие, учитывая средний объем по бумаге

Что думаете? Может я что-то пропустил?

Мне кажется, что что-то намечается, т.к. объемы неплохие, учитывая средний объем по бумаге

Что думаете? Может я что-то пропустил?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс