Информация

Новости тг-канал

Новости тг-каналМрск

Повышает ли инвестиционную привлекательность электросетевых компаний техническое состояние оборудования?

- 25 декабря 2019, 11:35

- |

Инвестиционная привлекательность электросетевых компаний от части определяется состоянием активов, которыми они располагают.

Попробуем разобраться на сколько изношено оборудование и в каком оно состоянии, на примере ПАО «Россети».

Не так давно Минэнерго стало оценивать техническое состояние оборудования компаний электроэнергетики по индексу технического

состояния (ИТС).

При помощи ИТС можно сделать выводы о физическом износе оборудования (это величина обратная ИТС).

Чем ИТС ближе к 100, тем оборудование в более хорошем тех.состоянии и наоборот.

*Кстати, средний ИТС электросетевых компаний по стране = 85 (оценивается оборудование 35 кВ и выше).

Ранжирование электросетевых компаний, входящих в ПАО «Россети», по техническому состоянию оборудования (на декабрь 2019г.).

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Россети или дочки, что выбрать + разбор отчета по МСФО за 3 кв. 19 года.

- 17 декабря 2019, 12:10

- |

До этого мы посмотрели отдельные отчеты лучших дочек, теперь рассмотрим ситуацию в холдинге в целом. Не смотря на бравые реляции и промежуточные дивиденды неизвестно зачем собираемые с дочек, а так же сильные показатели ФСК, консолидированный третий квартал вышел слабее прошлогоднего! EBITDA кв/кв почти не изменилась, а вот чистая прибыль пошла на снижение. Вспомнив, что показатели ФСК росли, мы понимаем что целый сектор экономики — межрегиональные распределительные компании — без какого-либо повода оказался в кризисе.

Эти и другие полезные материалы у нас в Telegram

Мультипликаторы все так же аномально низкие даже после удвоения акций: EV\EBITDA = 2 Debt\EBITDA = 1.2 P\E = 1.8

( Читать дальше )

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

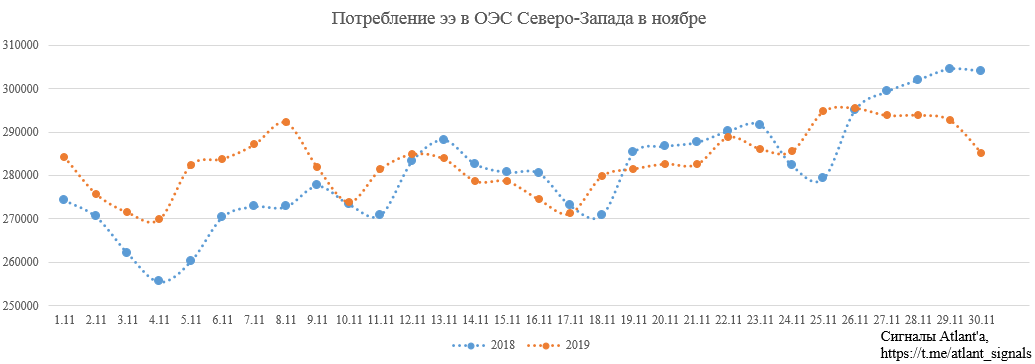

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

Кейс МРСК + сводная таблица энергетиков

- 09 декабря 2019, 19:13

- |

- Владимир Литвинов

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и Вконтакте

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Правда, дивиденды компания, традиционно платит невысокие, около 3-4% в год. А вот лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об

( Читать дальше )

Россети не будут платить промежуточные дивы, а с дочек собирают. к чему бы это?

- 03 декабря 2019, 19:14

- |

МОСКВА, 3 дек /ПРАЙМ/. «Россети» не планируют выплачивать дивиденды по итогам девяти месяцев 2019 года, сообщил журналистам глава компании Павел Ливинский в рамках форума «Электрические сети».

«За девять месяцев — не планируется», — сказал Ливинский. В сентябре «Россети» внесли в Минэнерго новую стратегию развития, опционную программу и новую дивидендную политику.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={15249C9E-83C9-4E6C-9CBF-33D2B637BFA6}

При этом они они в экстренном порядке собирают дивиденды с дочерних МРСК и ФСК за последние 9мес. работы.

К чему бы это?

===============

Не так давно Ъ писал, что Россети собираются консолидировать дочек под своим крылом. т.е. обменять акции дочерних АО на акции Россетей.

https://www.kommersant.ru/doc/4135428?query=%22%D0%A0%D0%BE%D1%81%D1%81%D0%B5%D1%82%D0%B8%22

А ведь если разобраться Россети сейчас через дивиденды выкачивают из дочек денежную массу, а свою растят — не выплачивая своим акционерам с полученных денег ничего. Соответственно получается что они занижают стоимость дочерних МРСК и ФСК, увеличивая свои активы пропорционально и это вполне вероятно повлияет на кофф. обмена при таком исходе... А ведь выкачав активы Левинскому придется поторопиться с процессом консолидации, чтоб не успеть выплатить годовые дивиденды.

( Читать дальше )

Инвесторы считают, что Россети негативно влияют на привлекательность МРСК - Риком-Траст

- 03 декабря 2019, 15:36

- |

Авторы письма считают, что «Россети» негативно влияют на привлекательность МРСК, в том числе и для возможного продвижения анонсированной в СМИ руководством холдинга концепции консолидации дочерних компаний, предусматривающей переход на единую акцию с материнской компанией. Директора МРСК говорят о том, что сокращение стоимости МРСК повышает шансы на то, что акционеры дочерних обществ очень быстро согласятся на консолидацию, поскольку всем инвесторам дают сигнал, что в дочерних обществах все нехорошо, а в материнской компании все хорошо.

Ситуация, по сути, превращает руководство региональных МРСК в бюрократические органы, которые не решают вопросы стратегии развития своих компаний и мотивации топ-менеджмента, что явно не устраивает участников рынка.

( Читать дальше )

Размер промежуточных дивидендов МРСК будет сравнительно небольшим - около 1-2% - Атон

- 25 ноября 2019, 12:30

- |

Интерфакс сообщает, что МРСК и ФСК могут рассмотреть вопрос о выплате промежуточных дивидендов за 9М19. В частности, дивидендная программа МРСК Центра и Приволжья (MRKP) и МРСК Центра (MRKC RX) будет рассмотрена на предстоящем Cовете Директоров.

Размер дивидендов пока не ясен. Он может составлять от 25 до 50% от скорректированной чистой прибыли МРСК, согласно их дивидендной политике. В любом случае, размер промежуточных дивидендов будет сравнительно небольшим — около 1-2%. Существенным может быть только дивиденд в Ленэнерго преф. Россети промежуточные дивиденды платить не планируют. Мы не ждем сильной позитивной реакции акций МРСК на решение по дивидендам, учитывая их сравнительно небольшой размер.Атон

Влияние строительства на рост экономики.

- 07 ноября 2019, 10:22

- |

Начну с одной интересной новости. На этой неделе господин Кудрин сетовал о том, что в России ни один дом не повысил своей энергоэффективности. Для меня, как для хорошего инвестора, это отличная новость. Чем больше люди расходуют электроэнергии, газа и угля, тем больше я получу дивидендов от МРСК, Россетей, Газпрома и прочих компаний. Нужно ли работать над повышением энергоэффективности. Ответ очевиден: нет! Можно ли выгодно развивать эту тему? Да. Предлагаю несколько своих мыслей.

Прежде всего следует отметить особенность всех российских граждан. Всех без исключения. Когда они вселяются в новые квартиры, то через 10 лет дом не узнать. Он полностью превращается в «бомжатник» с обшарпанными стенами, сломанными дверями, заваленным мусором подъездом и сотнями котиков, которые усердно засирают остатки былой новизны. Это факт. Не надо мне писАть в комментариях, что Вы не такие. Лучше напишите, когда Вы последний раз мыли полы в подъезде или убирались на придомовой территории. Никогда? Тогда Вы герои моей статьи. Ну ладно, это лирика.

( Читать дальше )

Ъ: - «Россети» замыкают на себя все электросетевое хозяйство страны

- 25 октября 2019, 10:58

- |

«Россети» собираются полностью консолидировать акции своих дочерних компаний, рассказали несколько источников “Ъ” в отрасли. Речь идет не только о межрегиональных распределительных компаниях (МРСК), но и о наиболее рентабельном и самостоятельном активе холдинга — Федеральной сетевой компании (ФСК), владеющей магистральными линиями электропередачи.

( Читать дальше )

ФСК ЕЭС - энергия дивидендов и национальная сеть

- 17 сентября 2019, 13:40

- |

- Владимир Литвинов

Не забывайте подписываться на мой Telegram или Вконтакте

ФСК ЕЭС — это компания, основным направлением работы которой является управление национальной электрической сетью России. ФСК представлена в 79 субъектах и занимается в основном передачей электроэнергии. В общем объеме выручки это направление занимает 84%.

дивидендов и национальная сеть" title="ФСК ЕЭС - энергия дивидендов и национальная сеть" />

дивидендов и национальная сеть" title="ФСК ЕЭС - энергия дивидендов и национальная сеть" />Сама выручка в последние годы находится в диапазоне 240-260 млрд рублей без значимой динамики, как и за 1-е пол. 19 г. А вот прибыль больше радует инвесторов, увеличиваясь год к году. За 1-е пол. 19 г. +24,6% до 50,7 млрд рублей. Следует отметить, что выросла она по отношению к 18-му году за счет бумажной переоценки и прибыли в 10 млрд руб. от выбытия актива ДВЭУК.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс