SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналРиск менеджмент

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

- комментировать

- ★31

- Комментарии ( 8 )

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Риск менеджмент решает все. Не Жми Сюда!

- 15 февраля 2012, 13:56

- |

Ну если ты нажал, значит тебе стало любопытно, тогда читай дальше.

Когда я только начинал торговать, сразу вывел для себя золотое правильно (торговать по рису менеджменту). Не гонюсь за сверх высокими процентами, потому что их можно получить только тогда, когда у тебя высокий риск в одной сделке. Ну и минус значит значительный будет при серии убытков. Мне этого не нужно и психология не позволяет!

Риск в сделке у меня от 0.5% до 1% (бывает чуть больше 1%, но это уже из-за проскальзований или форс мажоров). Захожу всегда частями. Докупаюсь, когда цена проходит в мою сторону. Всегда ставлю стопы. Соотношение прибыльной сделки к убыточной равно 1 к 6 в среднем (бывает и меньше, бывает и гораздо больше). Торгую не каждый день, и не стремлюсь к этому. У меня происходит выборка дней, в которых я замечаю сильное движение в какую-либо сторону. Установлен лимит потерь в день (либо 4 сделки в минус, либо 4%). Обычно начинаю торговать после часа с открытия РТС и до 16-00 МСК (4 часа), именно в этот промежуток времени я пытаюсь поймать тренд.

Ну а теперь самое вкусное:

( Читать дальше )

Когда я только начинал торговать, сразу вывел для себя золотое правильно (торговать по рису менеджменту). Не гонюсь за сверх высокими процентами, потому что их можно получить только тогда, когда у тебя высокий риск в одной сделке. Ну и минус значит значительный будет при серии убытков. Мне этого не нужно и психология не позволяет!

Риск в сделке у меня от 0.5% до 1% (бывает чуть больше 1%, но это уже из-за проскальзований или форс мажоров). Захожу всегда частями. Докупаюсь, когда цена проходит в мою сторону. Всегда ставлю стопы. Соотношение прибыльной сделки к убыточной равно 1 к 6 в среднем (бывает и меньше, бывает и гораздо больше). Торгую не каждый день, и не стремлюсь к этому. У меня происходит выборка дней, в которых я замечаю сильное движение в какую-либо сторону. Установлен лимит потерь в день (либо 4 сделки в минус, либо 4%). Обычно начинаю торговать после часа с открытия РТС и до 16-00 МСК (4 часа), именно в этот промежуток времени я пытаюсь поймать тренд.

Ну а теперь самое вкусное:

( Читать дальше )

FDAX - расчет рисков

- 13 февраля 2012, 00:26

- |

Наблюдая конкурс на топстепстрейдер, удивился тому, что многие трейдеры не имеют понятия как рассчитывать риски до открытия позиции. Т.е. они открывают сделку и просто смотрят в окошко профита, как только убыток достигает некоего лимита, они сделку закрывают (на конкурсе это было $3000). Все. Между тем иметь представление о допустимых рисках необходимо еще до открытия позиции, поскольку от него напрямую завист размер открываемой позиции. На самом деле, это не просто, а очень просто.

( Читать дальше )

( Читать дальше )

Максимально допустимая дневная просадка. Необходимость или излишество?

- 10 февраля 2012, 22:40

- |

Рынок в последнее время заметно изменился. Причин на это предостаточно. Да и каждый трактует их по своему. Кто-то говорит, что всему виной, предстоящие выборы, западные инвесторы «бабосики» свои не хотят в нашу биржу вливать… переживают, бедные!!! Кто-то, по прежнему, пиняет на Кукла. Кто-то предполагает, что все из-за того, что год високосный, к тому ж еще конец света в декабре: все заняты строительством ковчегов:). Еще, слышала версию про новолуние или полнолуние, а может и магнитные бури… но как-то это все затянулось… Да ладно, не в этом суть.

Признаюсь честно, не та уже торговля. Надо как-то из этой ситуации выходить. Самое оптимальное решение – это ограничить максимально допустимую просадку в день. В компании, где я работаю, изначально существовала одна из распространенных систем риск-менеджмента, но сейчас мы работаем над ее модификацией. Вот и встал вопрос, как лучше оградить трейдеров (в том числе и себя) от излишних убытков. К тому же уровень у всех разный: есть и новички, есть и профи.

( Читать дальше )

Признаюсь честно, не та уже торговля. Надо как-то из этой ситуации выходить. Самое оптимальное решение – это ограничить максимально допустимую просадку в день. В компании, где я работаю, изначально существовала одна из распространенных систем риск-менеджмента, но сейчас мы работаем над ее модификацией. Вот и встал вопрос, как лучше оградить трейдеров (в том числе и себя) от излишних убытков. К тому же уровень у всех разный: есть и новички, есть и профи.

( Читать дальше )

Риски при торговле опционами. Часть 2,5

- 06 февраля 2012, 18:00

- |

В этой маленькой записке я хочу привести пример как важен вегалимит при построении опционных позиций.

Для этого проведем небольшое аналитическое исследование:

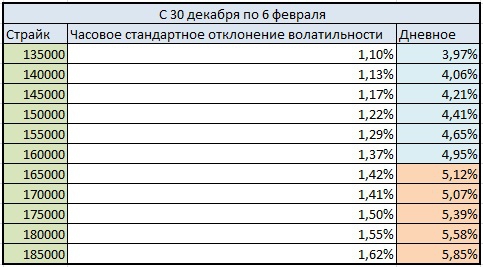

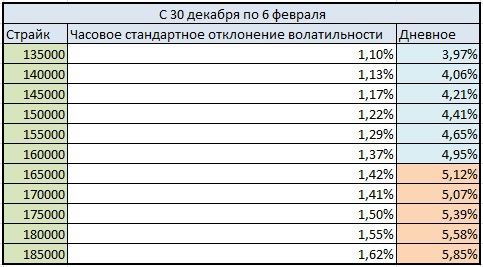

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

Некоторые вопросы управления риском

- 20 января 2012, 18:33

- |

Все серьезные ошибки в трейдинге могут быть совершены только в сфере управления риском. Вы можете торговать против тренда, продавать новые максимумы и покупать в области перекупленности любых технических индикаторов. Ведь некоторые люди зарабатывают деньги, делая именно так. Даже если Ваш тайминг будет аналогичен случайному, результат такой стратегии будет колебаться вокруг нуля, особенно если Вы торгуете долгосрочно и несете маленькие торговые издержки. При условии разумного управления риском Вам понадобится немало выдержки, чтобы избавиться от своего рискового капитала. При условии положительного статистического ожидания Вашей стратегии тайминга и правильного управления риском, Вы обречены на то, чтобы делать прибыль в долгосрочной перспективе – это математика!

Если Вы – начинающий трейдер, то, возможно, думаете, что секрет правильного управления риском запрятан где-то в трехтомнике Ральфа Винса или в сложных формулах Райана Джонса. В этом случае Вы можете вздохнуть свободно, п.ч. произведения этих авторов хороши в качестве гимнастики для ума. Практика управления риском большинства стабильных трейдеров гораздо проще.

( Читать дальше )

Если Вы – начинающий трейдер, то, возможно, думаете, что секрет правильного управления риском запрятан где-то в трехтомнике Ральфа Винса или в сложных формулах Райана Джонса. В этом случае Вы можете вздохнуть свободно, п.ч. произведения этих авторов хороши в качестве гимнастики для ума. Практика управления риском большинства стабильных трейдеров гораздо проще.

( Читать дальше )

Торгуйте на грани, управляйте рисками, будьте последовательны и не усложняйте систему.

- 28 декабря 2011, 12:31

- |

Надо стремиться к тому, чтобы добиться максимального дохода при задоном уровне относительной просадки.

управляйте риском с целью обеспечения возможности продолжать работу по системе, несмотря на неотвратимые периоды неудач, которые есть в любой торговой системе.

У любой системы с положительным математическим ожиданием можно определить экстремальные точки отклонения (просадки) при достижении которых вероятность прибыльного трейда выше средненго .

Управляйте рисками!

управляйте риском с целью обеспечения возможности продолжать работу по системе, несмотря на неотвратимые периоды неудач, которые есть в любой торговой системе.

У любой системы с положительным математическим ожиданием можно определить экстремальные точки отклонения (просадки) при достижении которых вероятность прибыльного трейда выше средненго .

Управляйте рисками!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс