SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСпекуляции

EUR-USD - есть возможность продолжить снижение.

- 15 сентября 2011, 09:36

- |

Инструмент дошел до верхней границы нисходящего коридора. Если краткосрочный восходящий канал пробьется вниз, на отметке 1,3660 то возможно продолжение снижения до уровней 1,3550 (центр канала) и 1,3370 (низ канала). Для желающих прокатиться в шорт — стопы за уровнем 1,3790 — 1,3800.

График EUR-USD 1 часовой

Индикаторы:

Канал линейной регресси,

Lab_trend

Trix

График EUR-USD 1 часовой

Индикаторы:

Канал линейной регресси,

Lab_trend

Trix

- комментировать

- Комментарии ( 3 )

Высокочастотные спекулянты убивают E-mini.

- 07 сентября 2011, 10:25

- |

Авторы – компания Nanex.net – провайдер биржевых котировок.

В пятницу 5 августа 2011 года мы обработали 1 триллион байт данных по всем американским акциям, опционам, фьючерсам и индексам. Это просто безумие. Год назад, когда мы обрабатывали в половину меньше, мы уже считали это ненормальным. Еще годом раньше, когда через нас проходило всего 250 миллиардов байт, мы думали так же. За 3 года поток возрос колоссально, но полезной информации в нем осталось столько же. Это просто шум и манипуляции, причина всего неправильного в современных рынках.

Высокочастотники просто пьют кровь рынка – ликвидность. Это смешно, но именно ее они должны поддерживать. Понимающие люди уже не ставят заявки в рынок, зная, что их исполнение произойдет самым неудобным образом. Одни все же решаются и вступают в «гонку вооружений», другие уходят.

Для примера посмотрим на электронные торги фьючерсом на S&P500, известном как E-mini.

E-mini –торгуется на чикагской бирже CME в режиме 24 часа, среднедневной оборот составляет около 3 млн. котрактов Стоимость одного контракта более 50 тыс. долларов США. Является самым ликвидным биржевым контрактом в мире.

( Читать дальше )

В пятницу 5 августа 2011 года мы обработали 1 триллион байт данных по всем американским акциям, опционам, фьючерсам и индексам. Это просто безумие. Год назад, когда мы обрабатывали в половину меньше, мы уже считали это ненормальным. Еще годом раньше, когда через нас проходило всего 250 миллиардов байт, мы думали так же. За 3 года поток возрос колоссально, но полезной информации в нем осталось столько же. Это просто шум и манипуляции, причина всего неправильного в современных рынках.

Высокочастотники просто пьют кровь рынка – ликвидность. Это смешно, но именно ее они должны поддерживать. Понимающие люди уже не ставят заявки в рынок, зная, что их исполнение произойдет самым неудобным образом. Одни все же решаются и вступают в «гонку вооружений», другие уходят.

Для примера посмотрим на электронные торги фьючерсом на S&P500, известном как E-mini.

E-mini –торгуется на чикагской бирже CME в режиме 24 часа, среднедневной оборот составляет около 3 млн. котрактов Стоимость одного контракта более 50 тыс. долларов США. Является самым ликвидным биржевым контрактом в мире.

( Читать дальше )

Почему Российский индекс волатильности волатильнее своих западных аналогов?

- 24 августа 2011, 10:21

- |

Анализируем падение мировых фондовых площадок, произошедшее в начале августа с позиции волатильности. Почему RTSVX волатильнее западных аналогов, и чем он удобен для спекуляций? Об этом рассказывает Константин Свириденко, Руководитель Отдела по работе с финансовыми институтами. Читать

ПС: В ближайшее время опубликуем еще четыре интересных факта о RTSVX

ПС: В ближайшее время опубликуем еще четыре интересных факта о RTSVX

я бы купил холмрск...

- 22 июля 2011, 12:57

- |

картинка мне нарвится… на днях тренд вверх подтвердили… на часах двойное дно… седня был гэп… можно втарить с очень кротким стопом по нижней границе гэпа…

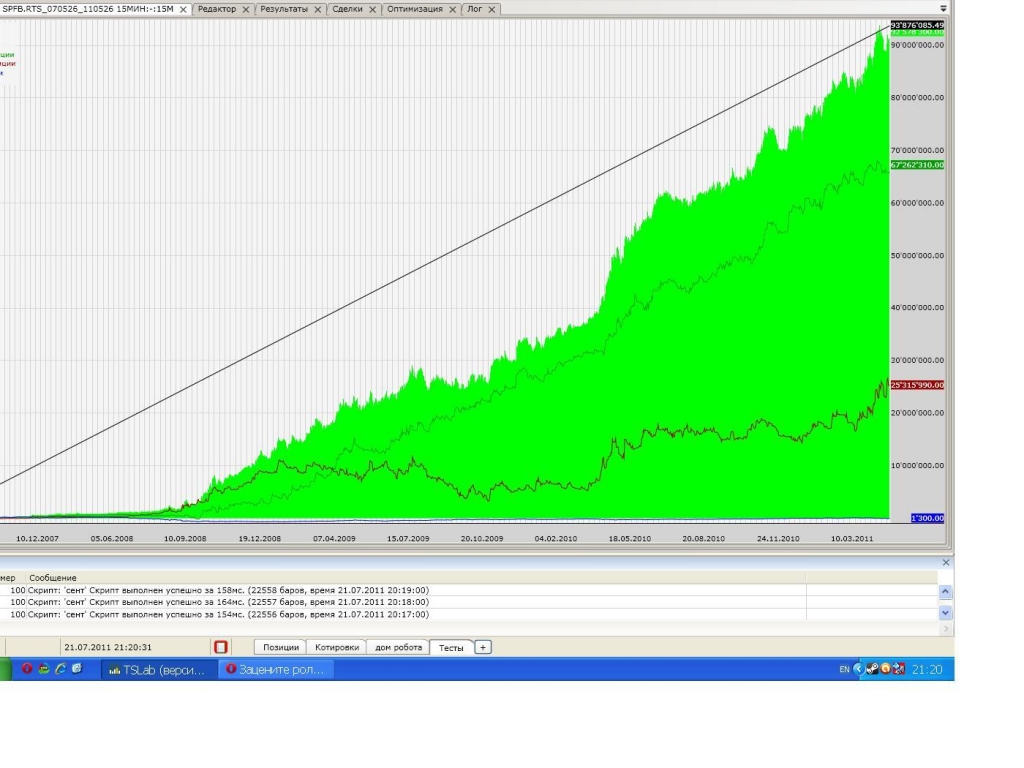

просто эквити

- 21 июля 2011, 21:48

- |

очередная мтска (без индикаторов, без оптимизаций, настраивать тоже ничего не надо… торгует все подряд — сбер, газпром, лук… везде примерно одна и таже доходность...)… удалось получить плавность эквити раза в 1.5-2 плавнее обычного… доходность средняя...

очередная мтска (без индикаторов, без оптимизаций, настраивать тоже ничего не надо… торгует все подряд — сбер, газпром, лук… везде примерно одна и таже доходность...)… удалось получить плавность эквити раза в 1.5-2 плавнее обычного… доходность средняя...на картинке эквити от ляма с рефинансированием… комиссии, проскальзывания учтены… мне особенно нравится эквити лонга…

делает +9% в месяц в лонг и всего 7% от шорта…

общий дродаун 5% всего… так что можно взять 3-4ое плечо...

просто тупо не хватит ликвидности в рынке...

предел доходности наступает при проскальзывании 100пунктов...

кстати имхо, в рашке предел доходности мтс 3% в месяц на одном контракте без рефинансирования с учетом комиссий и проскальзываний… и это если учитывать данные кризиса… а если не брать кризис то максимальная доходность будет 2%… это предел для нормального риск менеджмента, чтоб торговать без особого риска и иметь дродаун максимум 20%...

fRTS: Хэджирование или спекуляция

- 18 июля 2011, 00:47

- |

Считается, что чем больше на рынке медведей, тем больше будет вынос. Также говорят о том, что многие крупные игроки и инвестдома просто хэджируют свои большие портфели самым ликвидным инстументом — фьючерсом на индекс РТС.

Так вот я не могу понять в чем преимущества хэджирования портфеля акций фьючерсом на индекс РТС в отличии от опциона? Ведь фьючерс более линейный инструмент по отношению к акциям, а следовательно принесет меньше прибыли при росте портфеля. Реальней, когда крупняк хэджируется в основном на внебиржевом рынке опционными контрактами и прочими производными, а фьючерс на индекс РТС использует в спекулятивных целях.

Исходя из того, что рынки исторически находятся в росте, я не могу быть уверенным, что крупные игроки не открывают больших коротких позиций с прицелом на бэквордацию при обвалах. На вариационку от последней как раз и могут разрастаться их портфели акций. В данном случае большой шорт будет работать ни как инструмент хэджирования, а послужит лопатой для загребания акций.

( Читать дальше )

Так вот я не могу понять в чем преимущества хэджирования портфеля акций фьючерсом на индекс РТС в отличии от опциона? Ведь фьючерс более линейный инструмент по отношению к акциям, а следовательно принесет меньше прибыли при росте портфеля. Реальней, когда крупняк хэджируется в основном на внебиржевом рынке опционными контрактами и прочими производными, а фьючерс на индекс РТС использует в спекулятивных целях.

Исходя из того, что рынки исторически находятся в росте, я не могу быть уверенным, что крупные игроки не открывают больших коротких позиций с прицелом на бэквордацию при обвалах. На вариационку от последней как раз и могут разрастаться их портфели акций. В данном случае большой шорт будет работать ни как инструмент хэджирования, а послужит лопатой для загребания акций.

( Читать дальше )

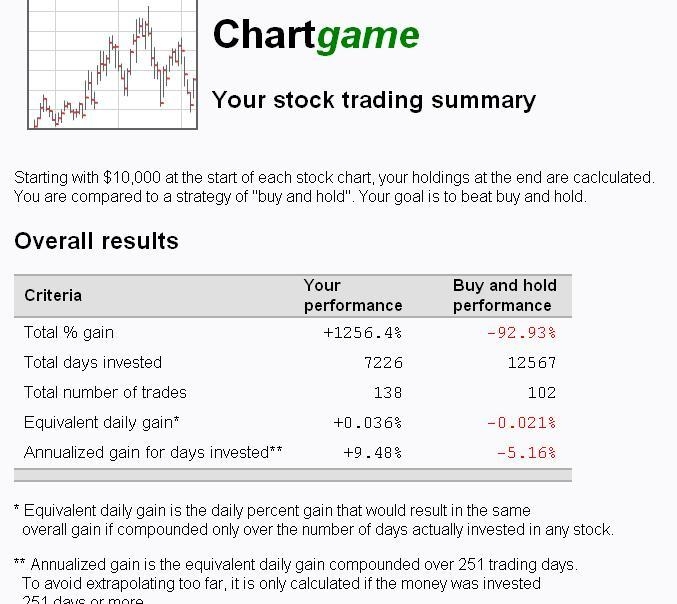

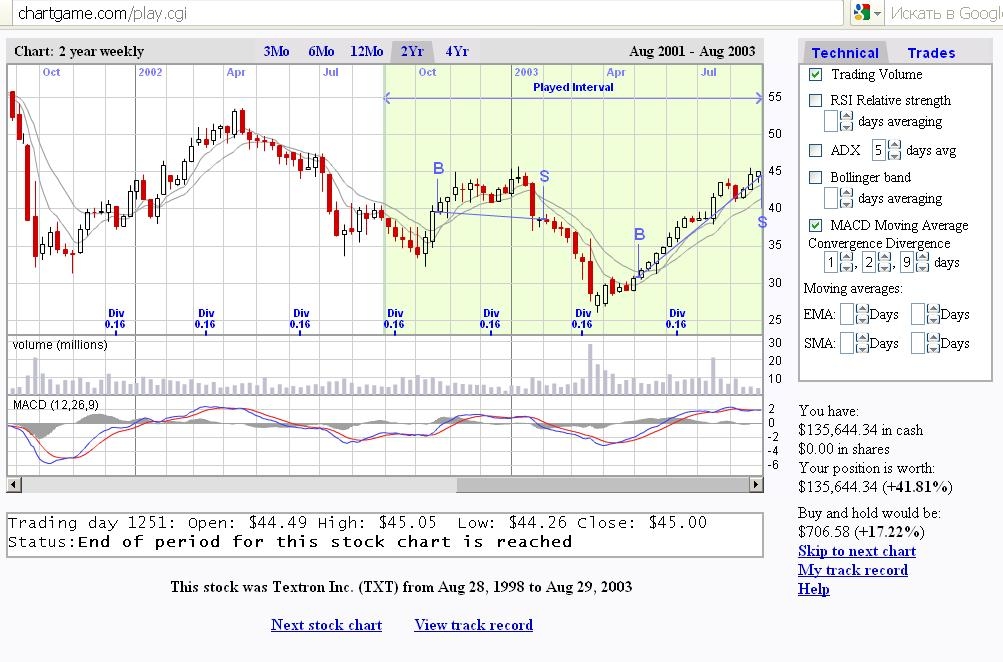

Вот так и сливаются...

- 17 июля 2011, 22:05

- |

вообщем решил поиграть в chartgame.com и набить ярд баксов… дошел до 20лямов, затем приплыл черный лебедь серия из 6ти сделок по -20-30%… депо считай и нет...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс