Информация

Новости тг-канал

Новости тг-каналУправление капиталом

5 причин почему вы можете потерять деньги

- 12 февраля 2012, 20:04

- |

И как этого избежать.

Nick Pritzakis

www.QuestOptions.com

- Недостаточно знаний: Слишком часто начинающему трейдеру так не терпится заработать свой миллион приступить к торговле и работе с опционами, что они перескакивают через этап получения хоть каких-то знаний и с головой ныряют в процесс торговли. Или они считают, что им достаточно знать только пару каких-то вещей, а остальное приложится. Такой подход может оказаться достаточно дрогостоящим. Несмотря на то, что изучение опционов отнимает какое-то время, в перспективе затраченное время может с легкостью превратиться в звонкую монету.

( Читать дальше )

- комментировать

- ★43

- Комментарии ( 13 )

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Детский сад - извините, не удержался.

- 23 января 2012, 20:25

- |

Нет, к моему удивлению (не в обиду никому) сразу появляется масса желающих дать рекомендации, что оказывается шортить надо было не там а тут, или вообще как можно шортить, ахи-охи-вздохи про то как много народу зажало в шорте. Зачем?

Давайте для коктретики, да я частный управляющий, (ни на кого не работаю) работаю вместе с напарником , у нас с ним в управлении 200 млн руб, не считая спекулятивных счетов. Моя стратегия не заключается как у некоторых в том, что к примеру мне там подгонят на счета еще столько же или в 10 раз больше, и я такой крутой усреднюсь и закроюсь в конце концов в безубыктке. Хотя у меня есть такая возможность.

Стратегия заключается в получении прибыли от 60 % годовых с минимальными рисками, и умении вовремя признать свои ошибки, и полагаясь на себя, выходить из трудных ситуаций.

Я за честность и объективность.

P.S. Хотел извиниться перед 123инсэйдером за троллинг или точнее подкол в одном из постов, так как я был все же прав....

… Очень не нравится слово «троллинг»…

ЗА ЧЕСТНУЮ ТОРГОВЛЮ. Подход к оценке.

- 13 января 2012, 23:53

- |

У Смартлаба пока нет возможности (в отличии от www.comon.ru) демонстрировать реальные результаты на конкретном счёте. Ну и что? Даже из большого недостатка можно сделать большое преимущество. Не верите? Тогда смотрите, что я предлагаю участникам.

1. Демонстрировать эквити сразу по всем свободным активам. Здесь могут быть как счета у разных брокеров, так и счета в банке, кэш, всё что угодно, что можно назвать фондовым портфелем участника. В конечном счёте главная задача трэйдера, это его выживаемость. Эквити должно быть максимально продолжительным. И это должно быть главным критерием.

( Читать дальше )

Про РУССКИЙ хедж-фонд в Андорре

- 27 декабря 2011, 15:14

- |

- Дмитрий Солодин

smart-lab.ru/blog/28611.php

smart-lab.ru/blog/29448.php

smart-lab.ru/blog/30215.php

В общем многих интересуют мои планы на ближайшее время. Попробую ещё раз проговорить свою концепцию:

Я хочу создать доступный и качественный продукт доверительного управления. Для этого нужно решить несколько задач:

1) Показать положительный результат, который бы давал представления инвесторам о качестве управления их деньгами

2) Создать оптимальную юридическую схему работы этой услуги, чтобы с одной стороны создать прозрачность и доступность услуги, а с другой — безопасность. Это слово выделено не случайно, потому что это основная задача — сделать услугу безопасной для инвесторов.

3) Создать всю необходимую инфраструктуру для деятельности фонда.

4) Активное продвижение услуги в среде потенциальных инвесторов.

РЕШЕНИЕ ЗАДАЧ

( Читать дальше )

Какой у вас максимальный риск на одну сделку от капитала?

- 22 декабря 2011, 21:55

- |

Какой у вас максимальный риск на одну сделку от капитала?

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Вы ведете учет личных расходов?

- 01 декабря 2011, 20:10

- |

Вы ведете учет личных расходов?

Управление капиталом

- 08 октября 2011, 19:50

- |

Первый + 17 000 Второй 0

Не зависимо от того какой был бы третий результат, мораль одна.

При соблюдении верного соотношения риска к прибыли еть шанс заработать,

Так же не стоит забывать что и плюсовых и минусовых сделок подряд может быть великое множество, от сюда и должен быть расчет суммы, которой Вы готовы рискнуть (по 14 минусовых сделок подряд, через которые один плюс и вновь 14 минуса)

Если Вам удастся сделать баланс сделок приемлемым. (пусть то будут какие либо индюки или паттерны или еще что либо) не забывайте о краш тесте, сколько подрят убыточных сделок способна выдержать Ваша торговая система, при тех рисках, которые Вы несете.

Этот пост не новость и не открытие Америки, просто необходимо было высказать, наверное, чтобы самому не забывать о истинах. Ну а так же и для некоторых будет напоминанием...

Всем спасибо. Занавес.

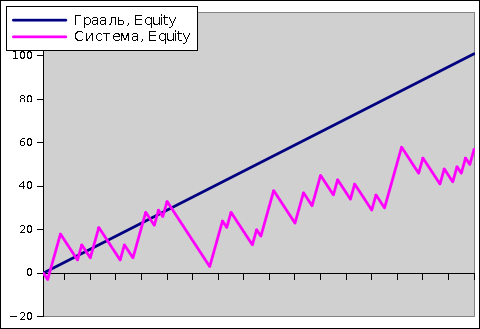

“Грааль 100%” - миф, “Грааль 99%” - реальность

- 07 октября 2011, 12:36

- |

Рыночный Грааль — это система, которая творит чудеса такой же силы, как и «Святой Грааль». От такой системы ждут максимальной прибыльности, сделки идут одна за другой непрерывно и каждая сделка прибыльна. Действительно, чудесная система.

И так же, как и «Святой Грааль», рыночный Грааль или не найдён или тщательно скрывается. То есть, для абсолютного большинства людей Грааль недоступен.

Получается, что рыночный Грааль — миф (хотя искать его можно продолжать).

В реальности нам приходится иметь дело с «обычными» системами, которые мало кто считает Граалем.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс