Информация

Новости тг-канал

Новости тг-каналФИнам

ФИНАМ Митап: Итоги 2020 года с авторами стратегий сервиса Comon.ru

- 28 декабря 2020, 11:59

- |

- Финам Брокер

Приглашаем на «ФИНАМ Митап», на котором мы обсудим инвестиционные итоги уходящего года и дадим прогноз на 2021 год. Спикеры — профессиональные трейдеры, чьи стратегии принесли подписчикам сотни процентов прибыли в 2020 году. Модератор встречи — Алексей Богданов, руководитель департамента торговых сервисов и приложений ГК «ФИНАМ».

Какие вопросы обсудим:

- Основные инвестиционные вехи 2020 года: коронавирус, финансовый кризис, скачки котировок валют и нефти.

- Как изменился Comon.ru? Что такое индекс Comon и что можно сказать по его результатам?

- Прогноз на 2021 год: на что инвесторам обратить внимание.

Comon.ru — сервис готовых инвестиционных стратегий профессиональных трейдеров. Сделки авторов стратегии автоматически повторяются на брокерских счетах подписчиков. Их количество в 2020 году удвоилось — сервису доверяют более 37 тысяч инвесторов. При этом лучшая стратегия принесла подписчикам почти 2000% доходности, многие другие — сотни процентов.

Онлайн-дискуссия начнется 29 декабря, в 16:00 мск.

Регистрируйтесь на сайте.

- комментировать

- ★2

- Комментарии ( 5 )

Новогодние подарки от "ФИНАМа"!

- 23 декабря 2020, 17:35

- |

- Финам Брокер

Поздравляем всех инвесторов с наступающим Новым годом, а чтобы инвестиции в 2021 году были еще более эффективными — дарим вам полезные подарки.

В рамках специальной акции «Новый год с пользой для кошелька» инвесторы, открывшие брокерский счет, подключившие тариф FreeTrade и пополнившие его на сумму от 30 000 руб. до 31 января 2021 года, получат в подарок онлайн-курс «Начинающий», а также бесплатную подписку сроком на месяц на одну из шести стратегий сервиса автоследования Comon.ru: "ПерспективаRu", "Депозит + New", "На волне успеха", "Дивидендные Инвестиции", "Валютная" и "Дивидендная зарплата. Рубли".

Независимо от наличия брокерского счета в «ФИНАМе», все пользователи портала Finam.ru, зарегистрировавшиеся для участия в акции, получат подарки от учебного центра, которые помогут лучше разбираться в финансах и начать грамотно инвестировать на фондовом рынке:

( Читать дальше )

"ФИНАМ Премиум": онлайн-встреча с менеджментом «Северстали» и НЛМК (23.12.20 в 18:30)

- 22 декабря 2020, 11:48

- |

- Финам Брокер

Мы продолжаем проводить серию прикладных онлайн-конференций для инвесторов в рамках проекта «ФИНАМ Премиум».

На ближайшей встрече, которая состоится 23 декабря в 18:30, обсудим текущее состояние и перспективы отечественной металлургии с представителями крупнейших металлургических компаний России.

Вопросы для обсуждения:

- «Зеленое производство»: модное направление или реальность?

- Какие угрозы для рынка создаст введение ЕС «углеродного налога», в том числе на импортную сталь?

- Рост цен на руду: как отразится на рентабельности компаний?

- Как влияют инфраструктурные нацпроекты на внутренний спрос на сталь?

- Продукция с высокой добавленной стоимостью: курс на маржинальность

- Как «Северсталь» и НЛМК оценивают влияние на EBITDA от роста ставок НДПИ на добычу железной руды?

Опыт доверительного управлениями средств #3

- 21 декабря 2020, 17:35

- |

У Финама есть сервис Comon, где собраны стратегии автоследования (можно присоединиться к чужому портфелю, и сделки будут повторяться автоматом).

За сервис обычно берут 6% в год. (Это очень большая комиссия, но я все-таки решил протестировать).

В середине 2019 года выбрал самого стабильного трейдера с минимальными просадками. На тот момент показатели были космические — 700% за 2 года, макс. просадки около -15%. На фото обозначил точку входа — ну не конфетка ли стратегия на тот момент?

Ну и как оказалось, чудес не бывает. Автор использовал стратегию с плечом, что увеличивало доходность на растущем рынке.

Ну а когда случился обвал, портфель улетел на -90%.

Спустя месяц я отключился от автоследования с убытком около 20% — и считаю это хэппи эндом!

В этой ситуации молодец только Финам, при любом раскладе получает свои комисси:)

P.S.

На смартлабе только часть постов, остальные — в телеграмм.

(некоторые смартлабовцы не любят, когда ставят ссылку на телеграмм в посте, если вы из таких, сорри)

"ФИНАМ Митап" про участие в IPO: эффективные стратегии и тактики (22.12.20 в 13:00)

- 21 декабря 2020, 14:45

- |

- Финам Брокер

22 декабря в рамках проекта «ФИНАМ Митап» состоится онлайн-встреча на тему: "Участие в IPO: эффективные стратегии и тактики". Приглашаем всех желающих: кто интересуется темой IPO, кто давно «в теме» или, наоборот, только присматривается к новому для себя финансовому инструменту. Вы узнаете, каким показателям компаний следует уделять особенное внимание и как участвовать в IPO за рубежом.

Темы для обсуждения:

- Пандемия, кризис и выборы в США: влияние на количество и качество IPO

- Какие правила надо знать инвестору, который хочет участвовать в IPO

- Как участвовать в IPO, если компания размещается в Европе, Азии или США?

- Итоги-2020: в каких отраслях больше всего публичных компаний, и почему так

- Что происходит со стоимостью бумаг после размещения: успешные и провальные IPO 2020 года

( Читать дальше )

Обзор долгового рынка за неделю (ГК "ФИНАМ"). Кредитные спреды интенсивно сужаются

- 21 декабря 2020, 14:25

- |

- Финам Брокер

Обзор российского рынка

Растущий тренд на долларовых рынках ЕМ на прошлой неделе продолжился. Доходности евробондов развивающихся стран падают на фоне роста доходности базового актива. Доходность индекса Bloomberg Barclays EM USD Aggregate Total Return, отслеживающего номинированный в долларах долг развивающихся стран, снизилась за неделю с 3,6% до 3,5%. Российская кривая потеряла в доходности 7 б. п.

В корпоративном сегменте неудачниками недели стали выпуски «РусАла» на фоне новостей о том, что европейские чиновники направили американскому правительству информацию о том, что Олег Дерипаска, по их данным, продолжает вопреки санкциям принимать непосредственное участие в управлении «РусАла» и влиять на его менеджмент. В результате, три выпуска компании подешевели на 1,5-2 фигуры.

Состоявшееся на прошлой неделе заседание ФРС не преподнесло сюрпризов. Регулятор по-прежнему считает целесообразным сохранять ставки в текущем диапазоне до тех пор, пока условия на рынке труда не будут соответствовать условиям максимальной занятости, а инфляция не достигнет 2% и не будет стремиться к умеренному превышению этого уровня в течение некоторого времени. При этом, даже после «открытия» экономики и сохранения стимулирующей ДКП глава ФРС Пауэлл не видит повышенных рисков инфляции, так как «в мире сильно дезинфляционное давление», и для возврата инфляции к цели потребуется время.

( Читать дальше )

Обзор рынка акций за неделю, 21.12.2020. Ужесточение карантина не убавило оптимизма инвесторов

- 21 декабря 2020, 14:22

- |

- Финам Брокер

Минувшая неделя выдалась благоприятной для мировых фондовых рынков. Покупательные настроения на глобальных биржевых площадках преобладали на фоне сохранявшегося оптимизма относительно эффективности вакцин от коронавируса, при этом поступавшие известия об ужесточении карантинных мер в ряде стран не воспрепятствовали укреплению акций.

По итогам недели Dow Jones Industrial Average подрос на 0,44%, индекс широкого рынка Standard & Poor's 500 поднялся на 1,25%, а Nasdaq Composite повысился на 3,05%. Немецкий индекс DAX, в свою очередь, закрылся в плюсе на 3,94%, британский FTSE 100 ослаб на 0,27%, тогда как китайский CSI 300 продвинулся на 2,26%. Долларовый индекс DXY закрылся в пятницу на уровне 89,92, отступив за неделю на 1,16%, а валютная пара EUR/USD окрепла в течение недели на 1,2%.

В Германии со среды были введены самые суровые карантинные меры за всю историю страны, закрылись школы и часть магазинов, а также власти страны призвали население не праздновать Рождество с родственниками ради нераспространения инфекции. В Лондоне со среды вступил в силу максимальный уровень ограничений, при этом власти Великобритании указали на вероятность того, что появилась новая разновидность коронавируса, распространяющаяся особенно быстро. В субботу премьер-министр Борис Джонсон ввел новые ограничительные меры в стране. В Соединенных Штатах в пятницу было впервые зафиксировано суточное число заражений Covid-19, превышающее 250 000, при этом власти целого ряда штатов обеспокоены тем, что в ближайшие недели получат гораздо меньше доз вакцины от коронавируса, чем рассчитывали.

( Читать дальше )

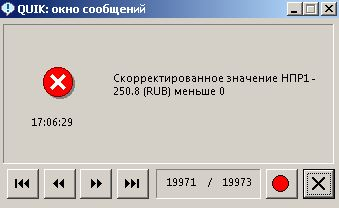

Финам. Скорректированное значение НПР1 -250.8 (RUB) меньше 0 С сегодняшнего дня это сообщение в квике. Вчера всё было нормально, можно было наращивать позу в 2а раза больше. Я один такой красивый?

- 16 декабря 2020, 15:09

- |

Еженедельный обзор («ФИНАМ»), 14.12.2020. У участников торгов достаточно поводов для беспокойства

- 14 декабря 2020, 15:44

- |

- Финам Брокер

Минувшая неделя охарактеризовалась снижением на мировых фондовых рынках. Несмотря на начавшуюся волну одобрений вакцины от Pfizer и BioNTech, в мире по-прежнему наблюдается рост заболеваемости Covid-19. Дополнительным негативным фактором, в связи с которым многие инвесторы заняли выжидательную позицию, стал факт того, что Конгресс США не смог принять решение об условиях пакета стимулов американской экономике до первоначального дедлайна 11 декабря. Неопределенности европейскому рынку добавили продолжающиеся переговоры по Brexit, а китайские площадки просели на фоне готовящихся санкций со стороны США в адрес местных чиновников.

По итогам недели Dow Jones Industrial Average снизился на 0,57%, индекс широкого рынка Standard & Poor's 500 стал легче на 0,96%, а Nasdaq Composite потерял 0,69%. Немецкий индекс DAX, в свою очередь, закрылся в минусе на 1,39%, британский FTSE 100 снизился на 0,05%, тогда как китайский CSI 300 упал на 3,48%. Долларовый индекс DXY закрылся в пятницу на уровне 90,98, прибавив за неделю 0,19%, а валютная пара EUR/USD ослабла в течение недели на 0,09%.

( Читать дальше )

Обзор долгового рынка за неделю (ГК "ФИНАМ"). Инвесторы предъявляют повышенный спрос на суборды и дальние выпуски

- 14 декабря 2020, 15:40

- |

- Финам Брокер

Обзор российского рынка

Долларовые долги ЕМ провели довольно бодрую неделю – российская кривая, например, сбросила 4 б. п. по доходности. Из крупных ЕМ дешевела только Турция, которая вообще является одной из немногих стран, для которых 2020 год сложился неудачно. Между тем, доходность индекса Bloomberg Barclays EM USD Aggregate Total Return, отслеживающего номинированный в долларах долг развивающихся стран, продолжает обновлять исторические минимумы. Так, в настоящий момент она снизилась до 3,6%

Неделя обошлась без новых размещений еврооблигаций от российских эмитентов. Инвесторы продолжили предъявлять повышенный спрос на суборды и дальние выпуски. Так, один из наших фаворитов – выпуск «Газпрома» с погашением в 2034 году – подорожал уже до 155% от номинала. Из новостей отметим отзыв компанией Veon по makewhole колл-опциону выпуска с купоном 3,95% и плановым погашением в июне 2021 года.

5-летняя стоимость страховки от дефолта (CDS

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс