SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналдивиденды

Все новости и аналитика по дивидендам, опубликованные на смартлабе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Юнипро - в марте 2019 г. представит среднесрочную дивидендную политику

- 25 декабря 2018, 19:29

- |

«Юнипро» в марте 2019 года планирует выпустить и представить среднесрочную дивидендную политику.

Заместитель генерального директора по финансам и экономике Ульф Баккмайер:

В рамках среднесрочной дивидендной политики компания планирует дать акционерам «понятный индикатив, цифры» по размеру дивидендов на среднесрочную перспективу.

( Читать дальше )

Заместитель генерального директора по финансам и экономике Ульф Баккмайер:

«Мы планируем в марте выпустить среднесрочную дивидендную политику, чтобы дать нашим акционерам, аналитикам некую перспективу, что ожидать от нас, от нашего бизнеса. Рынок стабилен и позволяет нам это сделать. Мы не только попытаемся рассказать миру, что мы планируем выплачивать, но и почему, как формируется наш дивидендный поток»

В рамках среднесрочной дивидендной политики компания планирует дать акционерам «понятный индикатив, цифры» по размеру дивидендов на среднесрочную перспективу.

«На три-четыре года в абсолютных цифрах (размер дивидендов — прим. ТАСС), а затем индикативно, как могут развиваться события»

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Акции Газпрома поддержат ожидания увеличения прибыли - Фридом Финанс

- 25 декабря 2018, 11:19

- |

Газпром ожидает рост прибыли

Консенсус прогноз по основным финансовым показателям повышен. Выручка ожидается в районе 8,4 трлн рублей, EBITDA – около 2,4 трлн рублей, а прибыль – 1,3 трлн рублей. Свободный денежный поток превысит 340 млрд руб.

ИК «Фридом Финанс»

Консенсус прогноз по основным финансовым показателям повышен. Выручка ожидается в районе 8,4 трлн рублей, EBITDA – около 2,4 трлн рублей, а прибыль – 1,3 трлн рублей. Свободный денежный поток превысит 340 млрд руб.

Дивиденд по нашим расчетам может достичь 12-13 руб. на акцию, что соответствует доходности около 8%. Драйверами роста являются рост поставок в Европу и строительство новых коридоров, которые значительно увеличат объемы поставок. Сохраняем рекомендацию «покупать», цель –185 рублей.Ващенко Георгий

ИК «Фридом Финанс»

Акции Аэрофлота потеряли в цене со своих максимумов более 50% - Пермская фондовая компания

- 24 декабря 2018, 20:34

- |

Муталлиев Роман считает, что ценовые уровни являются интересными для набора среднесрочных позиций по данной бумаге:

Чистая прибыль за 9 месяцев уменьшилась на 17,2% по сравнению с аналогичным периодом годом ранее. За аналогичный период увеличилось значение выручки на 15,2%, показатель EBITDA сократился на 11,5% (EBITDAR вырос на 9,8%). Операционные расходы за исключением затрат на топливо увеличились на 9%. За 10 месяцев средняя загруженность кресел снизилась с 82,6% до 81,6%.

( Читать дальше )

Бумаги компании «Аэрофлот» потеряли в цене со своих максимумов более 50%. Сегодня постараемся ответить на вопрос, являются ли текущие ценовые уровни интересными для покупки.

Чистая прибыль за 9 месяцев уменьшилась на 17,2% по сравнению с аналогичным периодом годом ранее. За аналогичный период увеличилось значение выручки на 15,2%, показатель EBITDA сократился на 11,5% (EBITDAR вырос на 9,8%). Операционные расходы за исключением затрат на топливо увеличились на 9%. За 10 месяцев средняя загруженность кресел снизилась с 82,6% до 81,6%.

Очевидно, что текущие финансовые результаты затруднительно назвать позитивными. Однако попробуем взглянуть на данную бумагу как «хедж» инструмент от падения котировок нефти. Корреляция цен на нефть и авиатопливо очевидна. С другой стороны, необходимо учитывать особенности экономической ситуации в стране. Резкий рост цен на авиакеросин также в значительной степени связывается многими экспертами со стремлением компаний компенсировать недополученную прибыль из-за заморозки цен на бензин и дизельное топливо. Таким образом, ценообразование данного вида топлива состоит из множества факторов, только одним из которых является цена на нефть.

Затраты на топливо «Аэрофлота» за 9 месяцев увеличились на 46,7% и составили 132 млрд. руб. (30,7% операционных издержек). Несмотря на сказанное выше, можно заключить, что динамика цен на нефть всё же имеет воздействие на финансовые результаты данной компании в значительной степени.

( Читать дальше )

Объем дивидендов НЛМК за 3 квартал составляет почти 4% от стоимости акций компании - Промсвязьбанк

- 24 декабря 2018, 12:53

- |

Акционеры НЛМК одобрили выплату дивидендов за III квартал в 6,04 руб. на акцию

Акционеры НЛМК одобрили на внеочередном собрании выплату дивидендов за III квартал в размере 6,04 рубля на акцию, говорится в сообщении компании. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 9 января 2019 года. Общая сумма дивидендов за 9 месяцев 2018 года составит 17,01 рубля на одну акцию. Дивиденды компании за II квартал составили 5,24 рубля, за I квартал — 5,73 рубля на акцию.

Акционеры НЛМК одобрили на внеочередном собрании выплату дивидендов за III квартал в размере 6,04 рубля на акцию, говорится в сообщении компании. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 9 января 2019 года. Общая сумма дивидендов за 9 месяцев 2018 года составит 17,01 рубля на одну акцию. Дивиденды компании за II квартал составили 5,24 рубля, за I квартал — 5,73 рубля на акцию.

По итогам 3 кв. 2018 года НЛМК увеличил EBITDA и это способствовало росту дивидендных выплат. Отметим, что объем дивидендов за 3 кв. составляет почти 4% от стоимости акций НЛМК. В 4 кв. 2018 года есть риск снижения EBITDA компании в среднем на 18%, на этом фоне можно ожидать и сокращения дивидендов.Промсвязьбанк

Возможен рост дивидендов Россетей - Промсвязьбанк

- 24 декабря 2018, 12:29

- |

Россети планируют увеличивать дивиденды в абсолютном выражении за 2018 г. в сравнении с 2017 г

Россети планирует увеличивать дивидендные выплаты в абсолютном выражении за 2018 г. в сравнении с 2017 г., сказал журналистам гендиректор компании Павел Ливинский. «Увеличивать объём дивидендов»,- ответил он на вопрос о том, что будет рекомендовать менеджмент компании насчёт дивидендов. «Точно больше (будет рекомендация по выплате — ИФ), чем в 2017-м»,- уточнил он, имея в виду рост объёма выплат в абсолютном выражении.

Россети планирует увеличивать дивидендные выплаты в абсолютном выражении за 2018 г. в сравнении с 2017 г., сказал журналистам гендиректор компании Павел Ливинский. «Увеличивать объём дивидендов»,- ответил он на вопрос о том, что будет рекомендовать менеджмент компании насчёт дивидендов. «Точно больше (будет рекомендация по выплате — ИФ), чем в 2017-м»,- уточнил он, имея в виду рост объёма выплат в абсолютном выражении.

За 2017 год компания выплатила дивиденды на уровне 0,011965 руб./акцию, что к текущей цене дает доходность на уровне 1,6%. Россети озвучила прогноз по прибыли на 2018 год, по МСФО она ожидается 130-140 млрд руб., по РСБУ – 30-50 млрд руб. В 2017 году прибыль по МСФО была 137,1 млрд руб., по РСБУ – 13 млрд руб. Базой для выплаты дивидендов является прибыль, очищенная от ряда статей, т.е. рост дивидендов возможен, если будет снижения вычета по этим статьям.Промсвязьбанк

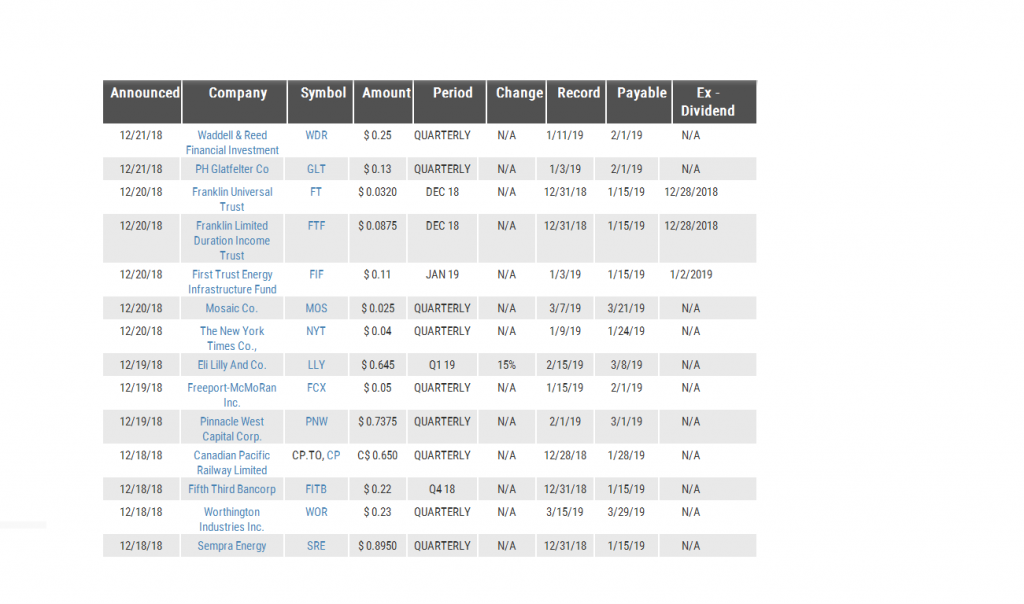

Календарь ближайших дивидендов американских и западных компаний - Отсечка, Размер дивидендов

- 22 декабря 2018, 21:10

- |

дивидендов американских и западных компаний - Отсечка, Размер дивидендов" title="Календарь ближайших дивидендов американских и западных компаний - Отсечка, Размер дивидендов" />

дивидендов американских и западных компаний - Отсечка, Размер дивидендов" title="Календарь ближайших дивидендов американских и западных компаний - Отсечка, Размер дивидендов" />

( Читать дальше )

Магнит часть3, получаем повышенные дивиденды. Получаем шорт по экспирации для хеджирования гзпа после отсечки.

- 21 декабря 2018, 20:49

- |

Полезный материал для начинающих опционщиков, а также для инвесторов, хеджирующих свои акции. Многие боятся экспирации, но если все исполнить грамотно, то можно получить много полезного. Кое что такого полезного есть в видео, 8 минут

Россети - руководство будет рекомендовать рост дивидендов-2018 в абсолютных цифрах

- 21 декабря 2018, 13:28

- |

Менеджмент «Россетей» будет рекомендовать рост суммарных — с учетом промежуточных — дивидендов за 2018 год в абсолютных цифрах по сравнению с выплатами, полученными в 2017 году, сообщил глава компании Павел Ливинский, отвечая на вопрос об объеме суммарных дивидендов за 2018 год в абсолютных цифрах.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={E3D26633-D57A-451B-9E06-76EBA0D63774}

«Увеличивать объем дивидендных выплат. Точно будет больше чем в 2017-ом»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={E3D26633-D57A-451B-9E06-76EBA0D63774}

Изменение доходности ОФЗ за последений месяц

- 20 декабря 2018, 15:48

- |

- Тимофей Мартынов

У нас на смартлабе есть кривая доходности ОФЗ:

https://smart-lab.ru/q/ofz/

Там можно ткнуть галочку и посмотреть как изменились ставки за месяц.

Щя мы видим, что изменение ставок произошло в основном в коротком конце, длинный остался стоять на месте.

Короткий конец естественно приподнялся как следствие повышения Банком России ставки до 7,75%.

«Дивидендщикам» стало ещё сложнее конкурировать с ОФЗ и банковскими депозитами.

https://smart-lab.ru/q/ofz/

Там можно ткнуть галочку и посмотреть как изменились ставки за месяц.

Щя мы видим, что изменение ставок произошло в основном в коротком конце, длинный остался стоять на месте.

Короткий конец естественно приподнялся как следствие повышения Банком России ставки до 7,75%.

«Дивидендщикам» стало ещё сложнее конкурировать с ОФЗ и банковскими депозитами.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс