Информация

Новости тг-канал

Новости тг-каналмагнит

Конкуренция между Магнитом и Х5 обострится - Финам

- 20 мая 2021, 19:49

- |

Людмила Теличко, главный аналитик «Промсвязьбанка», не ожидает, что укрупнение «Магнита» скажется ростом цен для покупателей. По ее мнению, стратегически магазины «Дикси» расположены в проблемных для «Магнита» регионах крупнейших мегаполисов, характеризующихся крайне высокой степенью конкуренции и даже каннибализацией соседствующих бизнесов. Сделка позволит нарастить долю «Магнита» в Москве и области с 3,8% до 8,2%, а в СЗФО (в первую очередь Санкт-Петербург и область) с 13% до 19,6%. По выручке Магнит сможет сократить разрыв с Х5 Retail Group, и существенно расширить влияние в Москве и Санкт-Петербурге. В случае реализации сделки в России будет 2 крупнейших игрока, занимающих суммарно 22%-24% рынка. На 3-ем месте будет находится Лента+Билла, но с большим отрывом, т.к. даже при осуществлении слияния, Лента может претендовать только на примерно 3% рынка.

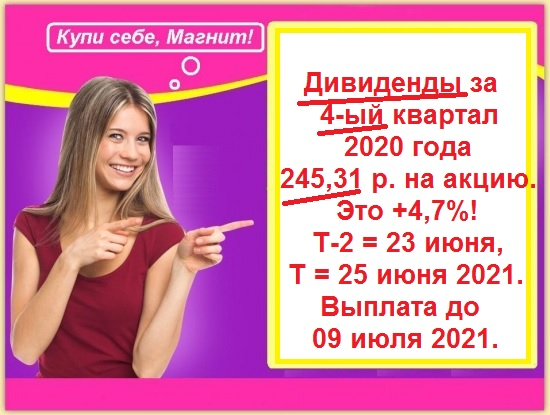

Что касается дивидендов, то г-жа Теличко, ссылаясь на сообщения «Магнита», говорит, что приобретение «Дикси» не скажется на способности выплачивать дивиденды, поэтому в «Промсвязьбанке» ожидают 430-460 рублей на акцию в 2021 году. Однако не исключены риски временной просадки операционных показателей «Магнита» по итогам года связанные с процессом присоединения.

Артемий Шамшуков, аналитик ГК «ФИНАМ» говорит о том, что важнейшим результатом сделки для «Магнита» можно назвать расширение сети в двух ключевых регионах — Москве и Московской области, а также в Санкт-Петербурге. Более того, «Магнит» укрепил лидерство в количестве магазинов, что поможет использовать выгоду от эффекта масштаба. По мнению эксперта, в конечном итоге потребители выиграют от такой сделки, так как конкуренция между ведущими ритейлерами обострится, и они будут вынуждены предлагать лучшие решения, пытаясь переманить к себе аудиторию конкурента.

- комментировать

- Комментарии ( 1 )

Вырастет ли МАГНИТ к дате закрытия реестра под дивиденды 23 июня 2021?

- 20 мая 2021, 17:33

- |

Вырастет ли МАГНИТ к дате закрытия реестра под дивиденды 23 июня 2021?

Насмотревшись на то, как блестяще выступил Сбербанк

на отсечку реестра под дивиденды, стало мне казаться,

(крещусь; р))) что и Магнит может повторить его подвиг.

А Вы что думаете, будет мини ралли на МАГНИТе к

23-му июня 2021 года?

Голосуйте. Топите за свой сценарий.

И воздастся Вам по делам Вашим. )))

Сделка по покупке Дикси сразу повысит стоимость Магнита на 19 млрд рублей - Sberbank CIB

- 19 мая 2021, 22:26

- |

По нашим оценкам, сделка сразу повысит стоимость Магнита на 19 млрд руб., а в долгосрочной перспективе эффект будет зависеть от успеха интеграции и способности Магнита представить привлекательное предложение на московском рынке. Мы пока не учли сделку в нашей модели, ожидая ее завершения и более подробной информации о деятельности ДИКСИ.Красноперов Михаил

Мельникова Людмила

Sberbank CIB

На наш взгляд, момент для сделки выбран довольно удачно — мы ожидаем, что Магнит продемонстрирует значительный прирост трафика и повышение эффективности бизнеса. Впрочем, компания пока не сформировала привлекательного предложения для потребителей в Москве. По нашим расчетам, плотность продаж в столице составляет 330 тыс. руб. на кв. м в год; для сравнения, у Группы ДИКСИ этот показатель в 2020 году составил 361 тыс. руб. на кв. м. Мы ожидаем, что интеграция приобретенного актива обеспечит рост рентабельности, но не повлечет за собой роста выручки. Магнит намерен сохранить бренд «ДИКСИ» и бренды входящих в группу юридических лиц.

( Читать дальше )

Текущая динамика в акциях Ленты излишне эмоциональна и не имеет фундаментальных оснований - Открытие Брокер

- 19 мая 2021, 22:13

- |

Сегодняшний взлет расписок Ленты связан с новостью о покупке ритейлером сети супермаркетов Billa. На наш взгляд, такая динамика излишне эмоциональна и не имеет фундаментальных оснований. Вполне вероятно, что бумаги в скором времени скорректируются вниз, как этот случилось с акциями „Магнита“. Существенного потенциала у расписок Ленты мы на годовом горизонте не наблюдаем. Акции „Магнита“ представляются более интересным вложением, которые к тому же предлагают инвесторам дивидендную доходность, близкую к двузначной.Павлов Алексей

«Открытие Брокер»

В марте совет директоров «Ленты» рекомендовал акционерам не выплачивать дивиденды по итогам 2020 года. Вопрос о распределении прибыли и убытков по итогам 2020 г. будет рассматриваться 10 июня на годовом собрании акционеров. Финансовый директор компании Руд Педерсен подчеркивал, что в текущем году компания хочет потратиться на развитие. Соответственно, покупка сети «Билла» теперь раскрывает смысл его слов.

Сделка Магнита и Дикси потребует дополнительных капитальных и операционных расходов - Атон

- 19 мая 2021, 14:26

- |

Магнит объявил о приобретении розничной сети Дикси, насчитывающей 2 651 магазинов за 92.4 млрд руб. (около $1.25 млрд). Согласно пресс-релизу Магнита, в 2020 году основной бизнес Дикси, который запланирован к приобретению, обеспечил выручку в размере 298.8 млрд руб. ($4 млрд), включая ключевой формат магазинов «у дома» (2 612 магазинов с выручкой 281.4 млрд рублей) и ряд магазинов формата суперстор (39 магазинов с выручкой 17.4 млрд руб.). Бoльшая часть (около 70%) магазинов «у дома» расположена в Москве/Московской области (1 329 объектов) и Санкт-Петербурге/Ленобласти (458 объектов). Общая торговая площадь составляет 854 тыс. кв. против 7 606 тыс. кв. м. у Магнита. Магнит также приобретет 5 распределительных центров общей площадью 189 тыс. кв. м, расположенных в Москве, Санкт-Петербурге и Челябинской области. Дата закрытия сделки намечена на 31 августа 2021 года с возможностью продления до 30 сентября 2021. Основными источниками финансирования будут имеющиеся денежные средства Магнита (6.6 млрд руб. на 31 марта 2021) и доступные невыбранные кредитные линии. Перед закрытием сделка должна быть одобрена Федеральной антимонопольной службой России.

Приобретение Дикси обеспечит Магниту более широкое присутствие в Московском регионе, Санкт-Петербурге и Ленобласти, которые были слабо освоены ритейлером. Экспансия Магнита составит примерно 20%, что означает потенциально более благоприятные коммерческие условия благодаря сильным позициям в переговорах с поставщиками. Мультипликатор, который предполагает сделка, будет способствовать росту стоимости Магнита: Дикси должна быть приобретена с мультипликатором EV/продажи около 0.31x, в то время как сопоставимый мультипликатор EV/продажи у Магнита составляет 0.43x. Хотя мы считаем сделку в целом позитивной, мы отмечаем, что это сложная сделка, которая потребует дополнительных капитальных и операционных расходов, поэтому на данный момент сложно оценить синергетический эффект.Атон

Обзор на акции . Газпром ,ВТБ , Озон , Магнит, Арафлот, Фосагро, ИнтерРАО , Мвидео , Банк СПБ , Распадская, ПИК , Si, индекс ммвб

- 19 мая 2021, 11:54

- |

Почему Магнит и X5 не растут и когда это закончится

- 19 мая 2021, 11:36

- |

- Сергей Пирогов

С начала года акции фуд-ритейлеров снижаются. Это происходит на фоне перетока капитала инвесторов в циклические компании.

При этом компании фуд-ритейла продолжают оставаться инвестиционно привлекательными — торгуются с двухзначной недооценкой и интересной дивдоходностью по итогам 2021 г. (на уровне 8-10%).

В статье расскажем:

- как обстоит ситуация с динамикой потребительских расходов и LFL продаж;

- о том, подходящий ли сейчас момент инвестировать в акции сектора.

Рост расходов на продовольствие замедляется из-за высокой базы 2020 г.

По данным Sberindex, в апреле снижение расходов на продовольственные товары составило около 5% г/г. Это обусловлено высокой базой апреля прошлого года, когда был карантин на фоне COVID-19 и потребители ходили преимущественно в магазины у дома. При этом, если смотреть нормализованную динамику к уровню до пандемии (февраль-первая половина марта 2020 г.), расходы на продовольствие продолжают расти.

( Читать дальше )

Магнит+Дикси

- 19 мая 2021, 09:55

- |

Вчера Магнит объявил о покупке 100% акций компании DIXY Holding Limited, управляющей розничной сетью «Дикси». Сделка оценивается в ₽92 млрд. Это примерно на четверть больше, чем стоимость Дикси перед делистингом в 2018 году (₽40 млрд капитализации + ₽34 млрд долга).

Зачем Магниту нужна сделка? Ритейлер пытается догнать лидера рынка X5 по общему объему продаж. Дикси даст ₽300 млрд выручки. В сумме с самим Магнитом продажи объединенной компании в 2020 году составили бы около ₽1,81 трлн. У X5 — ₽1,97 трлн.

Помимо этого, Магнит увеличит присутствие в Москве и Петербурге, где у компании исторически было слабое присутствие.

₽92 млрд за Дикси это дорого или дешево? По мультипликатору EV/EBITDA сеть оценена примерно на уровне 4-4,5x — то есть дешевле, чем сам Магнит, у которого мультипликатор составляет 6x. На первый взгляд, покупка выглядит удачным приобретением.

Но насколько Дикси — качественный актив? Среди крупнейших российских ритейлеров Дикси всегда отличался наименьшей эффективностью. В 2016-2017 годы компания первой в секторе показала спад в продажах и убытки. В конечном счете, это привело к делистингу с Мосбиржи. С тех пор Дикси не публикует отчетности, однако, судя по всему, закрытие магазинов и финансовые трудности ритейлера продолжились.

( Читать дальше )

Магнит. Усложнение в коррекции.

- 19 мая 2021, 08:14

- |

Вчера появилась новость о том, что «Магнит» договорился о покупке магазинов группы «Дикси». Речь идет о 2,6 тысячах торговых точек, большая часть которых расположена в Москве, Санкт-Петербурге и их областях. «Магнит» таким образом наращивает свое присутствие в самых платежеспособных регионах РФ, и по доле рынка приближается к своему главному конкуренту — «X5 Retail». Новость безусловно положительная. Утром акции компании выстрелили вверх почти на 5%. Сейчас этот импульсный рост корректируется.

Прошлый обзор был месяц назад, последний комментарий я давал в Разборе месяца.

Рассматривал возможность шорта при пробое уровня 5050 – 5070, о который цена несколько раз ударялась сверху. После сегодняшней новости о шорте пока можно забыть.

( Читать дальше )

НЕОЖИДАННЫЙ ПРОГНОЗ НА 2024: Мосбиржа, РТС, Золото, 10 летки, Рубль, Сбер, Газпром, ВТБ, Полюс, Энел, Мечел и другие

- 18 мая 2021, 21:45

- |

Бомбану несильно, настроение хорошее. Дам свой скромный среднесрочный прогноз на 2-4 года, т.е 2023-2025. Естественно, это мое личное сромное мнение. Большое видится на расстоянии. Итак, впереди много графиков :)

Золото 2800.

Американские трежеря 10 летки уйдут в отрицательную зону -2 -3%

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс