SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналмегафон

Отказ МегаФона от выплаты дивидендов свёл на нет позитив в отчётности

- 16 марта 2018, 20:19

- |

«МегаФон» не планирует выплачивать дивиденды в 2018 году. Об этом сообщил гендиректор компании Сергей Солдатенков.

«Совет директоров считает, что компании не следует выплачивать дивиденды в 2018 году, и, соответственно, совет директоров не рекомендует акционерам объявлять дивиденды в 2018 году», — сообщил Сергей Солдатенков.

«Совет директоров считает, что компании не следует выплачивать дивиденды в 2018 году, и, соответственно, совет директоров не рекомендует акционерам объявлять дивиденды в 2018 году», — сообщил Сергей Солдатенков.

Результаты «МегаФона» можно отметить в целом как нейтральные. Финансовые показатели продолжают стагнировать, как и отрасль телеком в РФ. В то же время позитивным моментом является хороший рост FCF, данный показатель является базой для расчета дивидендов (70% от FCF «МегаФон» направляет на дивиденды).ПАО Промсвязьбанк

Однако этот позитив был полностью нивелирован сообщением менеджмента о том, что по итогам 2018 года компания не планирует платить дивиденды. На этой новости капитализация «МегаФона» сократилась на 32 млрд руб. (-9%), что больше, чем компания могла выплатить в качестве дивидендов (25 млрд руб.)

- комментировать

- Комментарии ( 0 )

Мегафон - отказ от выплаты дивидендов значительно снижает привлекательность акций компании

- 16 марта 2018, 18:21

- |

Результаты за 4 кв. 2017 г. в телекоммуникационном сегменте незначительно лучше ожиданий

OIBDA сократилась на 1% год к году. Вчера МегаФон опубликовал финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались несколько лучше ожиданий рынка. Так, без учета операций Mail.ru выручка возросла на 4,1%(здесь и далее – год к году) до 84,6 млрд руб. (1,4 млрд долл.), оказавшись лучше нашего и консенсусного прогнозов на 1%. OIBDA сократилась на 0,6% до 28,9 млрд руб. (494 млн долл.), превысив нашу оценку на 3%, а оценку рынка – на 1%. Рентабельность по OIBDA при этом сократилась на 0,6 п.п. до 34,1%.

дивидендов значительно снижает привлекательность акций компании" title="Мегафон - отказ от выплаты дивидендов значительно снижает привлекательность акций компании" />

дивидендов значительно снижает привлекательность акций компании" title="Мегафон - отказ от выплаты дивидендов значительно снижает привлекательность акций компании" />

Компания не будет выплачивать дивиденды в этом году,… Совет директоров МегаФона рекомендовал не выплачивать дивиденды в течение 2018 г., что, на наш взгляд, является неприятным сюрпризом для рынка, даже при том что представители компании ранее обсуждали возможность такого варианта. Отказ от выплаты дивидендов, очевидно, связан с планами по существенному увеличению капзатрат в 2018 г. – до 80 млрд руб. (с 57 млрд руб. в прошлом году). Также руководство компании ожидает, что в этом году рост сервисной выручки составит 0–3%(не включая операции Mail.ru), а OIBDA останется на уровне прошлого года. В 4 кв. рост выручки МегаФона от услуг мобильной связи в России ускорился с 1,3% в прошлом квартале до 2,7%, и выручка составила 66,4 млрд руб. (1,1 млрд долл.) При этом выручка от мобильной передачи данных возросла на 9,9% до 23,1 млрд руб.(395 млн долл.) Выручка от продажи устройств сократилась на 6% до 7,9 млрд руб. (136 млн долл.), а выручка от услуг фиксированной связи увеличилась на 30% до 9,1 млрд руб. (156 млн долл.). OIBDA телекоммуникационного сегмента в России сократилась на 1,9% до 28,7 млрд руб. (492 млн долл.) при рентабельности 34,4% ( минус 2,1 п.п.).

( Читать дальше )

OIBDA сократилась на 1% год к году. Вчера МегаФон опубликовал финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались несколько лучше ожиданий рынка. Так, без учета операций Mail.ru выручка возросла на 4,1%(здесь и далее – год к году) до 84,6 млрд руб. (1,4 млрд долл.), оказавшись лучше нашего и консенсусного прогнозов на 1%. OIBDA сократилась на 0,6% до 28,9 млрд руб. (494 млн долл.), превысив нашу оценку на 3%, а оценку рынка – на 1%. Рентабельность по OIBDA при этом сократилась на 0,6 п.п. до 34,1%.

дивидендов значительно снижает привлекательность акций компании" title="Мегафон - отказ от выплаты дивидендов значительно снижает привлекательность акций компании" />

дивидендов значительно снижает привлекательность акций компании" title="Мегафон - отказ от выплаты дивидендов значительно снижает привлекательность акций компании" />Компания не будет выплачивать дивиденды в этом году,… Совет директоров МегаФона рекомендовал не выплачивать дивиденды в течение 2018 г., что, на наш взгляд, является неприятным сюрпризом для рынка, даже при том что представители компании ранее обсуждали возможность такого варианта. Отказ от выплаты дивидендов, очевидно, связан с планами по существенному увеличению капзатрат в 2018 г. – до 80 млрд руб. (с 57 млрд руб. в прошлом году). Также руководство компании ожидает, что в этом году рост сервисной выручки составит 0–3%(не включая операции Mail.ru), а OIBDA останется на уровне прошлого года. В 4 кв. рост выручки МегаФона от услуг мобильной связи в России ускорился с 1,3% в прошлом квартале до 2,7%, и выручка составила 66,4 млрд руб. (1,1 млрд долл.) При этом выручка от мобильной передачи данных возросла на 9,9% до 23,1 млрд руб.(395 млн долл.) Выручка от продажи устройств сократилась на 6% до 7,9 млрд руб. (136 млн долл.), а выручка от услуг фиксированной связи увеличилась на 30% до 9,1 млрд руб. (156 млн долл.). OIBDA телекоммуникационного сегмента в России сократилась на 1,9% до 28,7 млрд руб. (492 млн долл.) при рентабельности 34,4% ( минус 2,1 п.п.).

( Читать дальше )

Мегафон - отмена дивидендов неблагоприятно скажется на доверии инвесторов

- 16 марта 2018, 10:53

- |

Мегафон опубликовал финансовые результаты за 4К17 и 2017; чистая прибыль оказалась ниже консенсус-прогноза на 17%; не планируются дивиденды в 2018

Выручка телеком-сегмента в 4К17 выросла на 4.1% г/г до 84.6 млрд руб. Выручка от услуг беспроводной связи увеличилась на 2.6% за счет сильного роста выручки в сегменте услуг по передаче данных — на 10.2% г/г. Количество абонентов услуг беспроводной связи снизилось на 0.2% г/г в 2017, в то время как количество пользователей услуг по передаче данных выросло на 1.7% благодаря продвижению нового тарифа Включайся!, который ориентирован на передачу данных. Беспроводная связь оказалась самым быстрорастущим телеком-сегментом, прибавив 30.4% г/г в 4К17 и 12.1% в 2017. Тем не менее этот результат был достигнут за счет разовых факторов: частичного завершения долгосрочного проекта по строительству и услуг, предоставленных во время финальной жеребьевки Чемпионата мира по футболу 2018. OIBDA телеком-сегмента в 4К17 упала на 0.6% г/г до 28.9 млрд руб. Рентабельность OIBDA в 4К17 оказалась под давлением и упала на 1.6 пп, в основном из-за существенного роста себестоимости продаж (+4.1%, что связано с вышеупомянутым контрактом на строительство), маркетинговых расходов (+11% г/г) и коммерческих и административных затрат на 8.9% г/г, что объясняется ростом отчислений на бонусы сотрудникам. Скорректированная чистая прибыль группы в 2017 упала на 29% до 21 млрд руб. из-за резкого увеличения финансовых затрат (+27% г/г), что связано с ростом чистого долга (общий долг телеком-сегмента вырос на 12.3% до 264 млн руб.). В 2017 капзатраты телеком-сегмента упали на 14.6% г/г до 56 млрд руб. (18% от выручки). Тем не менее, компания прогнозирует, что в 2018 капзатраты составят 75-80 млрд руб., что соответствует росту на 34-43% по сравнению с 2017, и связано с обеспечением развертывания LTE-услуг и необходимостью соблюдения закона Яровой. Совет директоров не будет рекомендовать дивиденды в 2018.

( Читать дальше )

Выручка телеком-сегмента в 4К17 выросла на 4.1% г/г до 84.6 млрд руб. Выручка от услуг беспроводной связи увеличилась на 2.6% за счет сильного роста выручки в сегменте услуг по передаче данных — на 10.2% г/г. Количество абонентов услуг беспроводной связи снизилось на 0.2% г/г в 2017, в то время как количество пользователей услуг по передаче данных выросло на 1.7% благодаря продвижению нового тарифа Включайся!, который ориентирован на передачу данных. Беспроводная связь оказалась самым быстрорастущим телеком-сегментом, прибавив 30.4% г/г в 4К17 и 12.1% в 2017. Тем не менее этот результат был достигнут за счет разовых факторов: частичного завершения долгосрочного проекта по строительству и услуг, предоставленных во время финальной жеребьевки Чемпионата мира по футболу 2018. OIBDA телеком-сегмента в 4К17 упала на 0.6% г/г до 28.9 млрд руб. Рентабельность OIBDA в 4К17 оказалась под давлением и упала на 1.6 пп, в основном из-за существенного роста себестоимости продаж (+4.1%, что связано с вышеупомянутым контрактом на строительство), маркетинговых расходов (+11% г/г) и коммерческих и административных затрат на 8.9% г/г, что объясняется ростом отчислений на бонусы сотрудникам. Скорректированная чистая прибыль группы в 2017 упала на 29% до 21 млрд руб. из-за резкого увеличения финансовых затрат (+27% г/г), что связано с ростом чистого долга (общий долг телеком-сегмента вырос на 12.3% до 264 млн руб.). В 2017 капзатраты телеком-сегмента упали на 14.6% г/г до 56 млрд руб. (18% от выручки). Тем не менее, компания прогнозирует, что в 2018 капзатраты составят 75-80 млрд руб., что соответствует росту на 34-43% по сравнению с 2017, и связано с обеспечением развертывания LTE-услуг и необходимостью соблюдения закона Яровой. Совет директоров не будет рекомендовать дивиденды в 2018.

( Читать дальше )

Новости компаний — обзоры прессы перед открытием рынка

- 16 марта 2018, 09:13

- |

«Русал» не спешит докупать «Норникель» у Романа Абрамовича. Компания подождет решения Высокого суда Лондона

Конфликтующие за контроль над ГМК «Норильский никель» «Русал» Олега Дерипаски (27,8% ГМК) и «Интеррос» Владимира Потанина (32,9% ГМК) еще на прошлой неделе договорились, что «Русал» не будет блокировать сделку по продаже им 3,99% «Норникеля» из пакета Crispian Investments Романа Абрамовича за $1,47 млрд. Но если «Интеррос» уже выкупил 2,1% ГМК, то «Русал» дождется решения Высокого суда Лондона в мае—июне относительно того, могла ли Crispian вообще совершать такую сделку по соглашению акционеров. (Коммерсант)Менеджеры «Интер РАО» заработали 2,7 млрд руб.

Менеджеры «Интер РАО» продали 1,14% ее( Читать дальше )

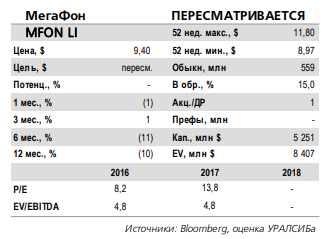

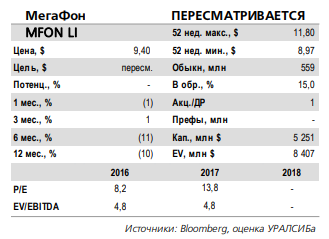

Акции МегаФона находятся вблизи своих фундаментально обоснованных значений

- 15 марта 2018, 21:35

- |

Новое обострение холодной войны России с Западом однозначно не радует инвесторов.

ИК «ДОХОДЪ»

Я считаю, что инвестиционные решения не должны зависеть исключительно от политических новостей, поэтому мы рекомендуем инвесторам обращать минимальное внимание на обострение геополитической ситуации. На наш взгляд, текущих политических факторов недостаточно, чтобы как-то значительно корректировать распределение активов в среднесрочной перспективе.Киселев Владимир

«МегаФон» не планирует выплачивать дивиденды в 2018 году. Акции компании значительно упали по итогам торгов, достигнув в течение дня исторического минимума. Причиной отказа «МегаФона» от дивидендов стала необходимость значительно нарастить капитальные вложения в связи с продолжением стройки сети LTE, а также выполнением «закона Яровой». На наш взгляд, акции «МегаФона» ранее были значительно переоценены рынком и сейчас находятся вблизи своих фундаментально обоснованных значений. Мы ждем их доходность на уровне рынка в ближайший год.

ИК «ДОХОДЪ»

У Мегафона будет достаточно сложный год

- 15 марта 2018, 18:43

- |

«МегаФон» увеличит CAPEX в 2018 году до 80 млрд рублей, сообщил генеральный директор компании Сергей Солдатенков.

«Для того, чтобы мы смогли улучшить качество оказываемых услуг и клиентский опыт, продолжить развертывание сети LTE, выполнить обязательства по исполнению „закона Яровой“ (хранение данных), а также для повышения устойчивости сети, мы планируем существенный рост CAPEX c 56 млрд руб. в 2017 году до 80 млрд руб. в 2018 году», — сообщил Солдатенков.

Консолидированная выручка телекоммуникационного сегмента выросла на 1,8% по итогам года до 321,8 млрд руб., что оказалось выше консенсус-прогноза аналитиков. Основным триггером роста стали фиксированные сервисы и продажи аксессуаров. Мобильная выручка приросла не очень значительно, на 0,3%, однако при учете оптимизации абонентской базы получается рост ARPU, что отражает восстановление рынка после ценовых войн и переход к росту тарифов.

Выручка услуг фиксированной связи приросла на 30,4% до 9,1 млрд руб. в 4 квартале. На выручку фиксированных сервисов повлиял как рост спроса на услуги, так и разовые доходы от кубка Конфедерации, и жеребьевки к ЧМ 2018, а также рост в сегменте B2X. Растущие продажи смартфонов позволили повысить выручку собственной розничной сети оператора на 6,4% г/г до 28,7 млрд руб. При этом, розничная сеть была сокращена на 10% по числу торговых точек.

( Читать дальше )

«Для того, чтобы мы смогли улучшить качество оказываемых услуг и клиентский опыт, продолжить развертывание сети LTE, выполнить обязательства по исполнению „закона Яровой“ (хранение данных), а также для повышения устойчивости сети, мы планируем существенный рост CAPEX c 56 млрд руб. в 2017 году до 80 млрд руб. в 2018 году», — сообщил Солдатенков.

Консолидированная выручка телекоммуникационного сегмента выросла на 1,8% по итогам года до 321,8 млрд руб., что оказалось выше консенсус-прогноза аналитиков. Основным триггером роста стали фиксированные сервисы и продажи аксессуаров. Мобильная выручка приросла не очень значительно, на 0,3%, однако при учете оптимизации абонентской базы получается рост ARPU, что отражает восстановление рынка после ценовых войн и переход к росту тарифов.

Выручка услуг фиксированной связи приросла на 30,4% до 9,1 млрд руб. в 4 квартале. На выручку фиксированных сервисов повлиял как рост спроса на услуги, так и разовые доходы от кубка Конфедерации, и жеребьевки к ЧМ 2018, а также рост в сегменте B2X. Растущие продажи смартфонов позволили повысить выручку собственной розничной сети оператора на 6,4% г/г до 28,7 млрд руб. При этом, розничная сеть была сокращена на 10% по числу торговых точек.

( Читать дальше )

В отсутствие дивидендов драйвером акций МегаФона может стать рост тарифов

- 15 марта 2018, 18:24

- |

Поводом для обвала акций «МегаФона», очевидно, стало падение прибыли оператора связи на 29%, до 20,5 млрд руб.

Финансовые расходы «МегаФона» увеличились на 27%, в то время как капзатраты сократились на 14%. При этом в 2018 году компания прогнозирует увеличение капзатрат с 56 млрд до 80 млрд руб., что связано с необходимостью реализации закона о хранении данных и строительства сетей LTE.

Эти обстоятельства могли стать поводом для беспокойства инвесторов. Передача данных увеличивается стремительно, при этом за год выручка в этом сегменте поднялась на 6%, до 88,2 млрд руб., а ARPU выросла всего на 3%. Однако расходы на строительство сетей повышаются быстрее, то есть внедрение LTE пока не оправдывает затраты. Рост капрасходов приведет к увеличению долга, нагрузка к концу года может увеличиться до 2,1–2,2x OIBDA.

ИК «Фридом Финанс»

Финансовые расходы «МегаФона» увеличились на 27%, в то время как капзатраты сократились на 14%. При этом в 2018 году компания прогнозирует увеличение капзатрат с 56 млрд до 80 млрд руб., что связано с необходимостью реализации закона о хранении данных и строительства сетей LTE.

Эти обстоятельства могли стать поводом для беспокойства инвесторов. Передача данных увеличивается стремительно, при этом за год выручка в этом сегменте поднялась на 6%, до 88,2 млрд руб., а ARPU выросла всего на 3%. Однако расходы на строительство сетей повышаются быстрее, то есть внедрение LTE пока не оправдывает затраты. Рост капрасходов приведет к увеличению долга, нагрузка к концу года может увеличиться до 2,1–2,2x OIBDA.

Я полагаю, что акции «МегаФона» остаются привлекательными для долгосрочного вложения. Несмотря на низкую вероятность выплаты дивидендов в ближайшие пару лет, драйвером роста акционерной стоимости может стать увеличение тарифов. Я ожидаю более существенного повышения ARPU от данных (не менее чем на 5% по итогам года), причем ускорение темпов роста этого показателя может начаться уже во 2-м квартале. Выручка «МегаФона» по итогам года составит 335–338 млрд. Компания сохранит рентабельность OIBDA на уровне 36–38%.Ващенко Георгий

ИК «Фридом Финанс»

Отказ МегаФона от дивидендов объясняется капитальными затратами

- 15 марта 2018, 18:15

- |

«МегаФон» не планирует выплачивать дивиденды в 2018 году. Об этом сообщил гендиректор компании Сергей Солдатенков

«МегаФон» представил сегодня отчетность по МСФО за 2017 год, также оператор сообщил о том, что не планирует выплачивать дивиденды в 2018 году. Показатели «МегаФона» за 4 квартал 2017 года оказались на уровне ожиданий: без учета Mail.ru выручка выросла на 4,1% г/г, OIBDA снизилась на 0,6%, а чистая прибыль упала на 53,1%.

«МегаФон» прогнозирует выручку в 2018 году примерно на уровне 2017 года, OIBDA так же на уровне 2017 года или немного выше. Отказ компании от дивидендных выплат объясняется капитальными затратами, которые, по ожиданиям компании, увеличатся до 75-80 млрд руб. по итогам этого года.

УК «КапиталЪ»

«МегаФон» представил сегодня отчетность по МСФО за 2017 год, также оператор сообщил о том, что не планирует выплачивать дивиденды в 2018 году. Показатели «МегаФона» за 4 квартал 2017 года оказались на уровне ожиданий: без учета Mail.ru выручка выросла на 4,1% г/г, OIBDA снизилась на 0,6%, а чистая прибыль упала на 53,1%.

«МегаФон» прогнозирует выручку в 2018 году примерно на уровне 2017 года, OIBDA так же на уровне 2017 года или немного выше. Отказ компании от дивидендных выплат объясняется капитальными затратами, которые, по ожиданиям компании, увеличатся до 75-80 млрд руб. по итогам этого года.

Рынок резко отреагировал на эту новость, поскольку данное решение идет в разрез с дивидендной политикой «МегаФона», согласно которой необходимо направлять акционерам не менее 70% свободного денежного потока.Мустяца Оксана

УК «КапиталЪ»

Решение МегаФона по дивидендам необоснованно

- 15 марта 2018, 16:20

- |

«МегаФон» не планирует выплачивать дивиденды в 2018 году.

Об этом сообщил гендиректор компании Сергей Солдатенков. «Совет директоров считает, что компании не следует выплачивать дивиденды в 2018 году, и, соответственно, совет директоров не рекомендует акционерам объявлять дивиденды в 2018 году», — сообщил Сергей Солдатенков.

Причиной для отмены дивидендов «МегаФона», очевидно, стал прогноз капвложений на 2018 г., который подразумевает их увеличение на 30-40%, в том числе, из-за вступления в силу «закона Яровой».

АО «Райффайзенбанк»

Об этом сообщил гендиректор компании Сергей Солдатенков. «Совет директоров считает, что компании не следует выплачивать дивиденды в 2018 году, и, соответственно, совет директоров не рекомендует акционерам объявлять дивиденды в 2018 году», — сообщил Сергей Солдатенков.

Причиной для отмены дивидендов «МегаФона», очевидно, стал прогноз капвложений на 2018 г., который подразумевает их увеличение на 30-40%, в том числе, из-за вступления в силу «закона Яровой».

Мы считаем это решение необоснованным, поскольку даже при реализации столь негативного варианта развития событий, и выплате дивидендов в размере 70% от свободного денежного потока, как указано в дивидендной политике, долговая нагрузка не превысила бы уровень 2,0х чистый долг/OIBDA, который в дивидендной политике отмечен как пороговый.Либин Сергей

С учётом ожидаемого отсутствия в 2018 г. и дивидендов, и роста финансовых показателей, инвестиционная привлекательность бумаг, очевидно, сильно снижается.

АО «Райффайзенбанк»

Мегафон - не планирует снижать цены во внутрисетевом роуминге ниже предложенных

- 15 марта 2018, 15:39

- |

"Мегафон" не планирует снижать цены во внутрисетевом роуминге еще ниже предложенных. В начале марта ФАС возбудила дело в отношении «Мегафона» после проверки отчета оператора об отмене внутрисетевого роуминга в РФ.

Операционный директор компании Анна Серебряникова:

МФД

Операционный директор компании Анна Серебряникова:

«Мы будем доказывать (обоснованность цен — ред.). Снижаться ниже мы не в состоянии»

«Мы посчитали всеми возможными способами наш уровень рентабельности и расходы. И пришли к выводу, что ниже того предложения, что мы сделали ФАС, опуститься не можем по чисто экономическим причинам»

МФД

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс