SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналналогообложение на рынке ценных бумаг

InterActiveBrokers, короткие продажи: готовим данные для налоговой декларации 3НДФЛ

- 07 июля 2021, 15:01

- |

Неторопливо и коряво пишу код на Python для обработки брокерского отчета InterActiveBrokers. По завершению (надеюсь) загруженный годовой отчет в секунды превратится в xml-файл, пригодный для загрузки в личный налоговый кабинет и/или в программу «Декларация» для вывода на печать.

Готов блок для обработки раздела «Дивиденды».

Почти готов блок для обработки раздела «Торговля», но у меня в отчете нет коротких операций, поэтому не могу написать процедуру, «переваривающую» короткие продажи и закрытие позиций.

Вопрос-просьба к сообществу: поделитесь отчетом, где есть и шорт, и закрытие длинных позиций. Личные данные, конечно, можно затереть.

И если есть желающие присоединиться к разработке, милости прошу. Время декларационно кампании кажется очень далеким, но это — обманчиво. Вручную корректно обработать сотни или тысячи операций из отчета — невозможно.

Готов блок для обработки раздела «Дивиденды».

Почти готов блок для обработки раздела «Торговля», но у меня в отчете нет коротких операций, поэтому не могу написать процедуру, «переваривающую» короткие продажи и закрытие позиций.

Вопрос-просьба к сообществу: поделитесь отчетом, где есть и шорт, и закрытие длинных позиций. Личные данные, конечно, можно затереть.

И если есть желающие присоединиться к разработке, милости прошу. Время декларационно кампании кажется очень далеким, но это — обманчиво. Вручную корректно обработать сотни или тысячи операций из отчета — невозможно.

- комментировать

- ★2

- Комментарии ( 7 )

Yandex, X5 и прочие "иностранцы" не поладают под инвестиционные льготы (от 3 лет владения)?

- 06 июля 2021, 09:32

- |

Почитал недавно пару статей Налогово Кодекса. Вряд ли столь же увлекательно, как хороший детектив. Но без вариантов, приходится.

Согласно пп.1 п.1 ст.219.1 НК:

«налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей: 1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;»

А именно:

«3. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, в целях настоящей главы относятся:1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;»

В переводе с канцелярского на русский: Yandex & X5 попадают под эту льготу?

Согласно пп.1 п.1 ст.219.1 НК:

«налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей: 1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;»

А именно:

«3. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, в целях настоящей главы относятся:1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;»

В переводе с канцелярского на русский: Yandex & X5 попадают под эту льготу?

Как я лохонулся с ИИС!!!

- 05 июля 2021, 08:50

- |

Всем привет многоуважаемым форумчане Смартлаб. Хочу рассказать свою историю о том, как я лохонулся с ИИС. Возможно, кому-то будет полезна данная информация. Открыл я ИИС в 2018 году в октябре, положил 400 000 рублей, чтобы закрыть 2018. В последующие 2 года исправно вкладывал по 400 000 ежегодно. При этому, начиная с 2018 года, я начал возвращать налог на квартиру, не трогая ИИС. В 2021 году я решил начать возврат денег с ИИС и тут начались сюрпризы. Как оказалась, за налоговый период 2018-2019 гг я не могу вернуть вычет. Вычет надо было возвращать сразу же. В итоге на сегодняшний день я вернул только 52 000 за 2020 год. Я так понимаю, что мне придётся в 2021 и в 2022 году класть по 400 000 рублей на ИИС, чтобы вернуть всю сумму налогового вычета. Или я что-то не понимаю?

Р.S. Не надо писать что я лох, я это и сам понимаю))). Всем удачных инвестиций и спекуляций!

Р.S. Не надо писать что я лох, я это и сам понимаю))). Всем удачных инвестиций и спекуляций!

Про возврат НДФЛ при наличии сальдированных убытков

- 02 июля 2021, 07:45

- |

Налоговая без вопросов и уточнений приняла 3-НДФЛ с сальдированными убытками.

Схема заполнения 3-НДФЛ, описаная тут https://smart-lab.ru/blog/681923.php, работает.

НДФЛ уже вернули.

Схема заполнения 3-НДФЛ, описаная тут https://smart-lab.ru/blog/681923.php, работает.

НДФЛ уже вернули.

Вопросец по налоговой

- 01 июля 2021, 17:17

- |

- zzznth

Вкратце о ситуации:

-- за 20-й год пришло много дивидендов от иностранных эмитентов, в связи с чем задекларировал эти доходы; по той же декларации мне полагается налоговый вычет за взнос на ИИС

-- В понедельник истекал 3-х месячный срок отводимый на камералку. Сейчас в ЛК указано, что камералка окончена (дата 28 июня). Все подтверждено в полном объеме.

— По опыту прошлых лет, заявление о распоряжении переплатой подал заранее. Часть в счет налогов, остальное на карту.

— Но до сих пор в ЛК висит и задолженность по оплате и переплата.

Собственно вопрос: вот у налоговой есть месяц с окончания срока проверки, чтобы перевести средства от налогового вычета на карту, НО распространяется ли этот срок на то чтобы их зачесть в качестве налогов ?

И что лучше сделать? Ведь крайний срок оплаты через полмесяца, если будут долго мурыжить — могут пропустить срок.

-- за 20-й год пришло много дивидендов от иностранных эмитентов, в связи с чем задекларировал эти доходы; по той же декларации мне полагается налоговый вычет за взнос на ИИС

-- В понедельник истекал 3-х месячный срок отводимый на камералку. Сейчас в ЛК указано, что камералка окончена (дата 28 июня). Все подтверждено в полном объеме.

— По опыту прошлых лет, заявление о распоряжении переплатой подал заранее. Часть в счет налогов, остальное на карту.

— Но до сих пор в ЛК висит и задолженность по оплате и переплата.

Собственно вопрос: вот у налоговой есть месяц с окончания срока проверки, чтобы перевести средства от налогового вычета на карту, НО распространяется ли этот срок на то чтобы их зачесть в качестве налогов ?

И что лучше сделать? Ведь крайний срок оплаты через полмесяца, если будут долго мурыжить — могут пропустить срок.

Оптимизация налогообложения при помощи фиксирования "убытка" по облигациям

- 01 июля 2021, 14:01

- |

Коллеги, прошу подсказать, прав ли я, или ткнуть, где я не прав.

Представим ситуацию, что я купил 30 штук еврооблигаций RUS-28 по текущей цене 168% (то есть всего заплатил $50 400). Если не произойдет каких-то финансовых потрясений, с течением времени до момента погашения её цена будет снижаться, пока не сравняется со 100%.

Если за несколько дней до даты погашения я продам эти облигации за, скажем, $10 000, то, получается, что я фиксирую убыток $20 400. Соответственно на эту прибыль я могу закрыть прибыльные позиции и сэкономить на налогах $2652.

Это же касается любых облигаций, продаваемых по цене выше номинала, и чем больше «отклонение» от номинала, тем больше возможности для экономии на налогах.

Я прав? Или где-то закралась неточность?

Представим ситуацию, что я купил 30 штук еврооблигаций RUS-28 по текущей цене 168% (то есть всего заплатил $50 400). Если не произойдет каких-то финансовых потрясений, с течением времени до момента погашения её цена будет снижаться, пока не сравняется со 100%.

Если за несколько дней до даты погашения я продам эти облигации за, скажем, $10 000, то, получается, что я фиксирую убыток $20 400. Соответственно на эту прибыль я могу закрыть прибыльные позиции и сэкономить на налогах $2652.

Это же касается любых облигаций, продаваемых по цене выше номинала, и чем больше «отклонение» от номинала, тем больше возможности для экономии на налогах.

Я прав? Или где-то закралась неточность?

4 налоговые льготы для частных инвесторов в 2021 году

- 26 июня 2021, 16:49

- |

А в 2020 году их было 5..

Привет! Я решил актуализировать прошлогоднее видео по налоговым льготам для частного инвестора и сразу обнаружил плохую новость:

В 2020 году мы не платили налог по купонам с облигаций (ОФЗ, муниципальных и даже некоторых корпоративных). А в 2021 году этой налоговой льготы уже нет — и налог придется платить, 13%.

Так что -1 льгота… А вот, что осталось:

1. ИИС (Индивидуальный Инвестиционный Счет).

ИИС — главная налоговая льгота для инвесторов в России. Если у вас до сих пор не открыт ИИС счёт — обязательно откройте его прямо сейчас (можно по моей реферальной ссылке — вы и я получим бонусы): можете не класть на него деньги, а срок для получения льготы у вас при этом будет идти.

( Читать дальше )

Ни рубля в налоговую!

- 24 июня 2021, 10:16

- |

План «Ни рубля в налоговую!»Этот текст в основном предназначен для новичков в инвестировании, но вдруг кто-то найдет для себя что-то полезное.

Если вы составили себе диверсифицированный портфель, соответствующий вашим взглядам (про мой личный портфель подробнее тут), то 3 самых главных аспекта, которые будут влиять на его доходность это:

( Читать дальше )

Если вы составили себе диверсифицированный портфель, соответствующий вашим взглядам (про мой личный портфель подробнее тут), то 3 самых главных аспекта, которые будут влиять на его доходность это:

- издержки;

- комиссии;

- налоги;

Издержки – то, что вы платите брокеру за покупку/продажу активов и их учет, на них повлиять возможно только путем выбора брокера с оптимальным для вас тарифом.

( Читать дальше )

Инфо по ситуации с налогами на дивиденды по акциям компаний ФРГ

- 23 июня 2021, 12:55

- |

Пишу для инфо, ранее публиковал статейку о ситуации сабжа через брокера ВТБ вот здесь

https://smart-lab.ru/vopros/698077.php Но там пока глухо.

Но Зато ответили ребята из БКС:

Ставка налога на дивиденды зависит от раскрытия информации о клиенте: — Если резидентство клиента раскрыто — 15%. — Если не раскрыто — 26,33%. Предстоящие выплаты по дивидендам эмитентов из ФРГ будут предварительно произведены с учетом максимальной налоговой ставки в размере 26,375% в связи с тем, что вышестоящие депозитарии ПАО «Бест Эффортс Банк» не предоставляют льготного налогообложения по ценным бумагам ФРГ.

На сегодняшний день расчетный депозитарий ПАО «Бест Эффортс Банк» и Клиринговый центр НКО-ЦК «Клиринговый центр МФБ» (АО) находятся в процессе тестирования обмена информацией с Федеральной центральной налоговой службой ФРГ для предоставления участникам клиринга сервиса по предоставлению льготного налогообложения. После завершения тестирования расчетный депозитарий и Клиринговый центр НКО-ЦК «КЦ МФБ» будут готовы предоставить сервис льготного налогообложения, в том числе по уже проведенным в 2021 году выплатам по немецким бумагам.

( Читать дальше )

https://smart-lab.ru/vopros/698077.php Но там пока глухо.

Но Зато ответили ребята из БКС:

Ставка налога на дивиденды зависит от раскрытия информации о клиенте: — Если резидентство клиента раскрыто — 15%. — Если не раскрыто — 26,33%. Предстоящие выплаты по дивидендам эмитентов из ФРГ будут предварительно произведены с учетом максимальной налоговой ставки в размере 26,375% в связи с тем, что вышестоящие депозитарии ПАО «Бест Эффортс Банк» не предоставляют льготного налогообложения по ценным бумагам ФРГ.

На сегодняшний день расчетный депозитарий ПАО «Бест Эффортс Банк» и Клиринговый центр НКО-ЦК «Клиринговый центр МФБ» (АО) находятся в процессе тестирования обмена информацией с Федеральной центральной налоговой службой ФРГ для предоставления участникам клиринга сервиса по предоставлению льготного налогообложения. После завершения тестирования расчетный депозитарий и Клиринговый центр НКО-ЦК «КЦ МФБ» будут готовы предоставить сервис льготного налогообложения, в том числе по уже проведенным в 2021 году выплатам по немецким бумагам.

( Читать дальше )

Вы хотите сами платить налоги?

- 21 июня 2021, 19:58

- |

- GOLD

Вы хотите сами платить налоги?

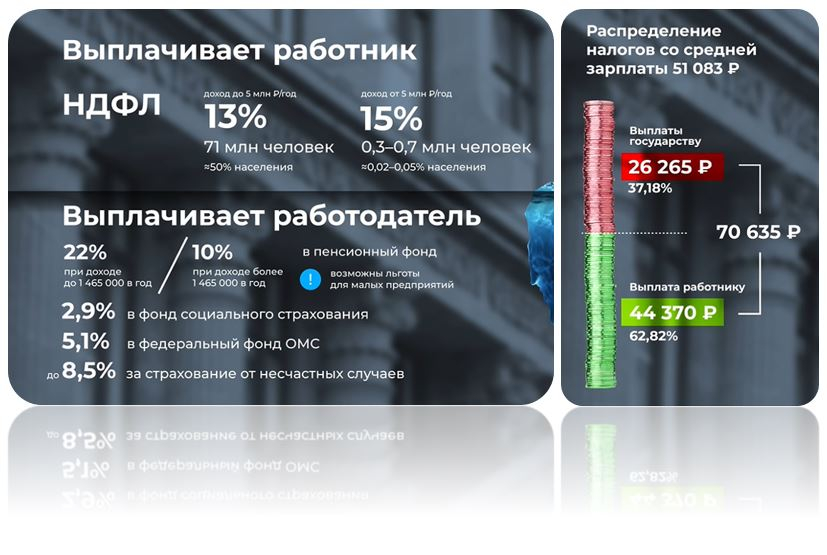

Автор приводит расчет, согласно которому, при средней начисленной зарплате 51 083 руб. отчисления и налоги составляют 26 265 руб, а общие затраты на работника = 70 635 руб:

По порядку, чтобы было понятно:

1. Работодатель выделяет на работника 70 635 руб.

2. Платит за него отчисления и взносы.

3. После этого остается начисленная зарплата 51 083 руб.

4. С нее работодатель уплачивает НДФЛ.

5. Остаток закидывает на карту работнику.

6. Работник получает SMS о зачислении 44 370 руб.

Если бы работник сам платил все поборы и налоги, то получил бы на карту 70 635 руб. и заплатил бы государству 26 265 руб. Соответственно, за год работник получил бы 847 620 руб. и заплатил 315 180 руб. Кхм… солидные суммы. Отсюда возникает вопрос:

Готовы ли граждане РФ получать всю зарплату целиком и самостоятельно платить взносы, налоги и другие поборы?

Как мне кажется, если граждане будут своими руками платить чиновникам солидные суммы, то спрос с чиновников будет совсем другой. Как минимум, станет понятно, кто кому служит. Впрочем, я могу ошибаться и это станет просто лишним геморроем для граждан РФ.

Что думаете на эту тему, друзья?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс