SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналнорникель

"Норникель" может провести buyback по цене $306 за акцию, на сумму $4,5 млрд

- 07 сентября 2011, 21:48

- |

Москва. 7 сентября. ИНТЕРФАКС — ОАО «ГМК „Норильский никель“ (РТС: GMKN) может провести обратный выкуп акций у акционеров по цене $306 за акцию, сообщил „Интерфаксу“ источник в компании. Такие параметры buyback рассмотрит совет директоров компании 13 сентября. Общая сумма, которую ГМК может потратить на выкуп бумаг у акционеров — $4,5 млрд. Она позволит выкупить 7,71% уставного капитала „Норникеля“. Цена buyback на 24% выше текущих котировок акций „Норникеля“. На закрытие дня среды акции ГМК торговались в РТС по цене $248, на ММВБ — 7,364 тыс. рублей. Представитель „Норникеля“ не стал уточнять, будет ли ГМК выкупать акции и ADR или ограничится только акциями (в этом случае в роли покупателя выступит сам „Норникель“ и выкупленные в ходе buyback бумаги будут погашены). Ранее „Интеррос“, инициировавший рассмотрение buyback, отмечал, что в ходе обратного выкупа „специальное внимание“ должно быть уделено владельцам ADR: „Принципиально важно обеспечить полный и недискриминационный доступ акционеров к данной оферте, уделяя специальное внимание держателям ADR“. С другой стороны, „Интеррос“ заявлял, что бумаги, приобретенные в ходе buyback, должны быть погашены. Это позволит довести до контрольной долю альянса „Интеррос“ (30%) — менеджмент „Норникеля“ (9,23% „дочка“ „Норникеля“, Corbiere Holdings Limited + 0,21% НПФ „Норникеля“) — Trafigura (по официальной информации, контролирует 8%), который сейчас контролирует 47,5% уставного капитала ГМК. По оценке аналитика „Уралсиба“ (РТС: USBN) Дмитрия Смолина, при buyback по цене $306 за акцию общим объемом на $4,5 млрд коэффициент выкупа составит около 21%. При этом возможное снижение стоимости акций „Норникеля“ после buyback может перевесить позитивный эффект от ожидаемого 6%-ного дохода от оферты. По его мнению, наиболее вероятно участие в buyback „Интерроса“, также не исключено и участие других крупных акционеров — »Металлоинвеста" (5%) и Trafigura (8%). Аналитик UBS Кирилл Чуйко считает, что «Норникель» приобретет от 24% до 48% от предложенных к выкупу бумаг акционеров. По его мнению, «Интеррос» в ходе buyback предложит к выкупу 20-30% от своей доли в «Норникеле», что позволит ему после погашения казначейских акций сохранить долю в ГМК в размере около 30%, не превышая этот порог (и, соответственно, не выставлять оферту остальным акционерам). Участие «РусАла» в buyback исключено, потому что пакет алюминиевой компании в залоге у Сбербанка (РТС: SBER), напомнил К.Чуйко. «Норникель» в текущем году уже провел два раунда обратного выкупа акций на общую сумму $4,5 млрд — такие расходы предполагала программа поддержки акционеров, одобренная советом директоров «Норникеля» в декабре 2010 года. Corbiere Holdings сначала выкупила 6,85% акций ГМК по цене $252 за акцию ($25,2 за ADR), потратив $3,29 млрд, а потом 2,38% акций по рыночным ценам, потратив $1,2 млрд. Совет директоров «Норильского никеля» признал buyback целесообразным на заседании 15 августа, но цену и объем buyback он не рассматривал, ограничившись принципиальным одобрением. Перед buyback «Норникель» решил сделать оферту «РусАлу». Накануне оферту «Норникеля» о выкупе 15% акций ГМК по $306 за акцию (общая сумма — $8,75 млрд) единогласно отклонил совет директоров «РусАла», сочтя ее не отражающей фундаментальной стоимости блокирующего пакета акций «Норникеля». Председатель совета директоров «РусАла» Виктор Вексельберг, сообщая об этом решении в письме главе «Норникеля» Владимиру Стржалковскому и председателю совета директоров ГМК Андрею Бугрову, заявил, что уполномочен советом директоров «РусАла» рассмотреть предложения «Норникеля», которое будет отражать фундаментальную стоимость доли «РусАла» в «Норникеле». «Интеррос» контролирует до 30% акций «Норникеля», «РусАл» — 25,13%, владелец «Металлоинвеста» Алишер Усманов — 4% (планирует довести до 5%). «Дочка» «Норникеля» Corbiere скупила 9,23% уставного капитала ГМК в ходе двух этапов buyback в 2011 году (первый этап — на 6,85% за $3,29 млрд, второй — 2,38% за $1,2 млрд). 8% акций ГМК, по официальной информации, в октябре-декабре 2010 года были проданы компаниям, аффилированным с нидерландским трейдером Trafigura, но Trafigura не признает себя конечным бенефициаром по этим сделкам.

- комментировать

- ★1

- Комментарии ( 9 )

ГМК Норильский Никель! Продолжение!

- 07 сентября 2011, 15:41

- |

Начиная с прошлой недели, акции Норникеля застряли внутри широкого бокового диапазона 6900-7300 руб. Нижняя граница долгосрочного восходящего тренда с 2009 года находится на уровне 7100 руб., на текущий момент бумага плотно закрепилась выше этой отметки.

В понедельник прояснилась ситуация с корпоративной историей по поводу очередной оферты Русалу. Норникелем был получен отказ от его предложения, и теперь рядовые акционеры рассчитывают на новый buyback. Цена выкупа планируется с большой премией к рынку, что подогревает интерес инвесторов. В связи с этим не рекомендуется пробовать открывать короткие позиции из-за повышенного риска, так как открытие длинных позиций при росте и выходе в новый диапазон является привлекательной идеей. Верхняя граница прошлого бокового коридора расположена на уровне 7300 руб. Сегодня после позитивного открытия мы стали свидетелями ее пробоя и резкого роста. В условиях текущей волатильности, можно ожидать обратного отката к пробитому уровню. В таком случае складывается благоприятная ситуация для открытия спекулятивных длинных позиций.

( Читать дальше )

В понедельник прояснилась ситуация с корпоративной историей по поводу очередной оферты Русалу. Норникелем был получен отказ от его предложения, и теперь рядовые акционеры рассчитывают на новый buyback. Цена выкупа планируется с большой премией к рынку, что подогревает интерес инвесторов. В связи с этим не рекомендуется пробовать открывать короткие позиции из-за повышенного риска, так как открытие длинных позиций при росте и выходе в новый диапазон является привлекательной идеей. Верхняя граница прошлого бокового коридора расположена на уровне 7300 руб. Сегодня после позитивного открытия мы стали свидетелями ее пробоя и резкого роста. В условиях текущей волатильности, можно ожидать обратного отката к пробитому уровню. В таком случае складывается благоприятная ситуация для открытия спекулятивных длинных позиций.

( Читать дальше )

Торговые сигналы, 7 сентября 2011г, лонг Норникель

- 07 сентября 2011, 11:51

- |

С запозданием выкладываю пришедший от моей МТС в 11.00 сигнал на покупку Норникеля по цене 7389 руб.

Торговые сигналы моего "Грааля".

- 31 августа 2011, 11:38

- |

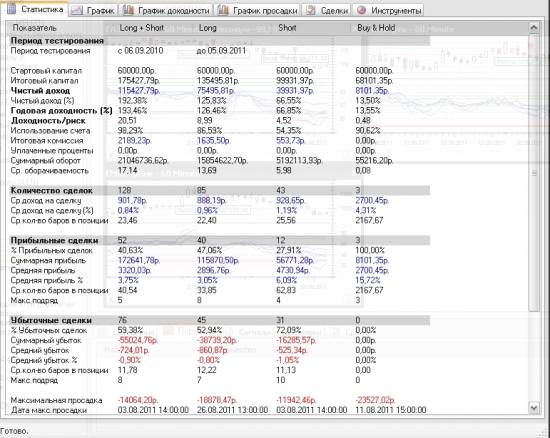

С 1 сентября 2011 года я буду выкладывать торговые сигналы моей МТС, основанной на стратегии пробития уровней RSI+риск менеджмент и работающей на ММВБ с бумагами ГМК «Норникель», Газпрома и Роснефти. Плечо 1:1, таймфрейм 1 час.

PS Сам я начал по ней торговать лишь недавно и малой частью своего депозита, так как с апреля застрял в Луке и ВТБ, поэтому мой счет в профиле не показатель)))

PPS Пришлось из-за нового режима работы биржи слегка подправить параметры робота

Статистика за последний год

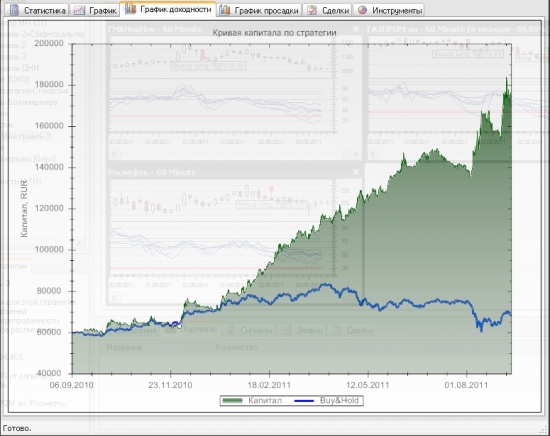

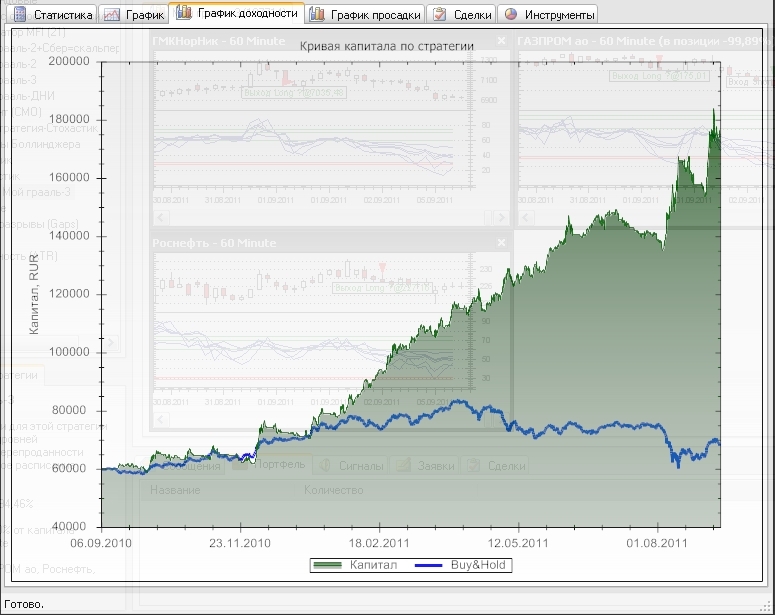

График доходности

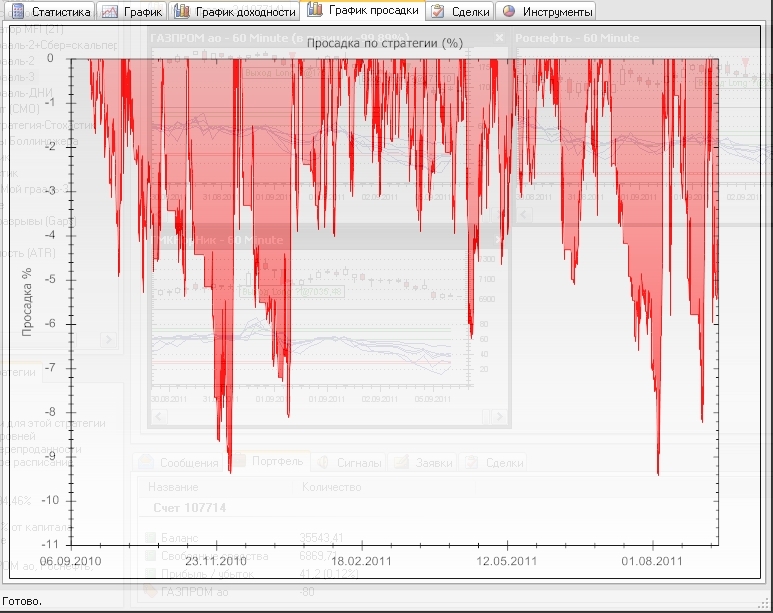

График просадки

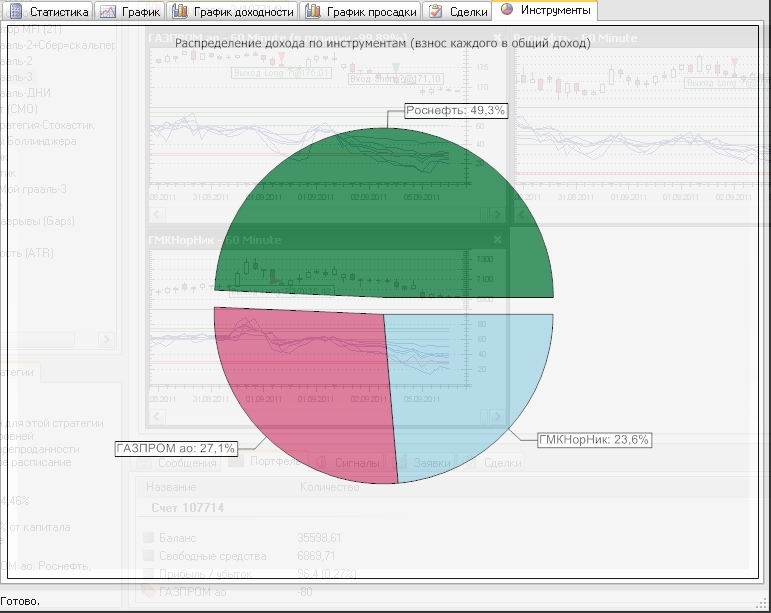

Распределение дохода по инструментам

PS Сам я начал по ней торговать лишь недавно и малой частью своего депозита, так как с апреля застрял в Луке и ВТБ, поэтому мой счет в профиле не показатель)))

PPS Пришлось из-за нового режима работы биржи слегка подправить параметры робота

Статистика за последний год

График доходности

График просадки

Распределение дохода по инструментам

Как заработать на оферте Норильского никеля?

- 29 августа 2011, 15:55

- |

На рынке появились слухи о том, что некоторые из акционеров Русала готовы продать свои доли в алюминиевом гиганте владельцу одной из крупнейших отечественных металлургических компаний Алишеру Усманову. Речь идет о долях Виктора Вексельберга и Леонида Блаваткина. Они вдвоем владеют пакетом из 15,8% акций Русала. С чем может быть связана даная сделка? И почему речь идет о продаже именно Усманову?

Дерипаска рассчитывал на то, что сумеет провести необходимое количество своих ставленников в совет директоров Норильского никеля и таким образом сможет получить контроль над оперативной деятельностью компании. Одним из результатов такого контроля стала бы выплата очень необходимых Русалу дивидендов. Напомню, что в мировой экономический кризис алюминиевая компания вошла с невероятно высокой долговой нагрузкой и отчаянно нуждалась в свободных деньгах. Тогда, в 2010 году, Потанин с менеджментом отказали алюминиевому гиганту, мотивировав это тем, что выплата дивидендов никоим образом не соответствует долгосрочной стратегии развития ГМК, а преследует лишь частные интересы одного из акционеров.

( Читать дальше )

Дерипаска рассчитывал на то, что сумеет провести необходимое количество своих ставленников в совет директоров Норильского никеля и таким образом сможет получить контроль над оперативной деятельностью компании. Одним из результатов такого контроля стала бы выплата очень необходимых Русалу дивидендов. Напомню, что в мировой экономический кризис алюминиевая компания вошла с невероятно высокой долговой нагрузкой и отчаянно нуждалась в свободных деньгах. Тогда, в 2010 году, Потанин с менеджментом отказали алюминиевому гиганту, мотивировав это тем, что выплата дивидендов никоим образом не соответствует долгосрочной стратегии развития ГМК, а преследует лишь частные интересы одного из акционеров.

( Читать дальше )

Утренний обзор новостей

- 25 августа 2011, 08:44

- |

Власти Франции понизили прогноз по росту ВВП страны в 2011-2012 гг

Французское правительство ожидает в 2011 и 2012 гг. рост ВВП на 1,75%, что на 0,25 и 0,5% соответственно меньше, чем предполагалось ранее, заявил премьер-министр Франции Франсуа Фийон.

http://www.vedomosti.ru/finance/news/1348435/vlasti_francii_ponizili_prognoz_po_rostu_vvp_strany_v

S&P повысило рейтинг Чехии до АА- с А со «стабильным» прогнозом

Standard & Poor's повысило в среду суверенный кредитный рейтинг Чешской Республики до АА- с А, а также долгосрочный рейтинг эмитента в национальной валюте до АА с А+, присвоив «стабильный» прогноз, говорится в сообщении агентства.

http://www.vedomosti.ru/finance/news/1348359/sampp_povysilo_rejting_chehii_do_aa_s_a_so_stabilnym

S&P повысило прогноз рейтинга Словакии

Рейтинговое агентство Standard & Poor’s в среду повысило прогноз изменения кредитного рейтинга входящей в еврозону Словакии до «положительного».

( Читать дальше )

Утренний обзор новостей

- 24 августа 2011, 09:14

- |

Испуганные банкиры дают советы, в которые сами не верят

Рекомендуя инвесторам не спешить, банкиры с Уолл-стрит сами в панике распродают акции

http://www.vedomosti.ru/newspaper/article/266127/ispugalis_svoih_slov

Кредитные ставки для бизнеса замерли в рекордно низкой точке

Ставка по корпоративным кредитам в российских банках рекордно низкая, констатирует ЦБ. Это затишье перед ростом, считают эксперты

http://www.vedomosti.ru/newspaper/article/266134/padshij_procent#ixzz1VuoU3Meu

ФРС может расширить программу скупки гособлигаций

Федеральная Резервная Система (ФРС) США может расширить программу скупки гособлигаций для восстановления баланса в экономике, однако еще не время прибегать к такому шагу, считает председатель Федерального резервного банка Сент-Луиса Джеймс Буллард.

http://www.vedomosti.ru/finance/news/1347235/frs_gotova_podderzhivat_ekonomiku_ssha_nikkei

( Читать дальше )

Рекомендуя инвесторам не спешить, банкиры с Уолл-стрит сами в панике распродают акции

http://www.vedomosti.ru/newspaper/article/266127/ispugalis_svoih_slov

Кредитные ставки для бизнеса замерли в рекордно низкой точке

Ставка по корпоративным кредитам в российских банках рекордно низкая, констатирует ЦБ. Это затишье перед ростом, считают эксперты

http://www.vedomosti.ru/newspaper/article/266134/padshij_procent#ixzz1VuoU3Meu

ФРС может расширить программу скупки гособлигаций

Федеральная Резервная Система (ФРС) США может расширить программу скупки гособлигаций для восстановления баланса в экономике, однако еще не время прибегать к такому шагу, считает председатель Федерального резервного банка Сент-Луиса Джеймс Буллард.

http://www.vedomosti.ru/finance/news/1347235/frs_gotova_podderzhivat_ekonomiku_ssha_nikkei

( Читать дальше )

"Норникель" готов купить у "РусАла" около 15% акций ГМК по 306 долларов за акцию

- 19 августа 2011, 14:02

- |

Менеджмент ГМК «Норильский никель» сформировал предложение по приобретению акций компании у «Русала», которое предусматривает приобретение около 28,6 миллиона акций «Норникеля» — примерно 15% уставного капитала — на сумму около 8,75 миллиарда долларов, сообщает агентство РИА «Новости» со ссылкой на сообщение ГМК.

Параметры данного предложения будут рассмотрены на заочном голосовании совета директоров компании, которое состоится 24 августа.

Цена предложения, определенная с учетом рекомендаций независимых банков-консультантов, составляет 306 долларов за акцию и предусматривает премию в размере 20% к средневзвешенной рыночной цене за последние 6 месяцев.

Срок действия предложения, в случае одобрения советом директоров — до 5 сентября.

Данное предложение сформировано с учетом планов реализации программы производственно-технического развития ГМК «Норильский никель» и рыночной ситуации. Для сделки предполагается использовать собственные и заемные средства.

( Читать дальше )

Параметры данного предложения будут рассмотрены на заочном голосовании совета директоров компании, которое состоится 24 августа.

Цена предложения, определенная с учетом рекомендаций независимых банков-консультантов, составляет 306 долларов за акцию и предусматривает премию в размере 20% к средневзвешенной рыночной цене за последние 6 месяцев.

Срок действия предложения, в случае одобрения советом директоров — до 5 сентября.

Данное предложение сформировано с учетом планов реализации программы производственно-технического развития ГМК «Норильский никель» и рыночной ситуации. Для сделки предполагается использовать собственные и заемные средства.

( Читать дальше )

Новая оферта Норникеля на выкуп акций будет проходить по более низкой цене

- 19 августа 2011, 11:31

- |

- Тимофей Мартынов

RMG Securities:

Вчера вечером Норникель (PTC: GMKM, LSE: MNOD) сообщил о том, что новая оферта Русалу будет сделана по цене ниже предыдущей. Исходя из того, что две предыдущие оферты были сделаны по ценам на 15% (в декабре 2010г.) и 35% (в марте 2011г.) выше рыночных котировок на тот момент, мы полагаем, что на этот раз предложенная цена может быть на 20-25% выше рыночной. Как сообщалось ранее, в случае отказа Русала от принятия оферты Норникель сделает предложение о выкупе акций миноритариям компаний по такой же цене. Таким образом, мы ожидаем, что в акциях Норникеля сохранится позитив.

Вчера вечером Норникель (PTC: GMKM, LSE: MNOD) сообщил о том, что новая оферта Русалу будет сделана по цене ниже предыдущей. Исходя из того, что две предыдущие оферты были сделаны по ценам на 15% (в декабре 2010г.) и 35% (в марте 2011г.) выше рыночных котировок на тот момент, мы полагаем, что на этот раз предложенная цена может быть на 20-25% выше рыночной. Как сообщалось ранее, в случае отказа Русала от принятия оферты Норникель сделает предложение о выкупе акций миноритариям компаний по такой же цене. Таким образом, мы ожидаем, что в акциях Норникеля сохранится позитив.

УТРЕННИЙ ОБЗОР НОВОСТЕЙ

- 17 августа 2011, 08:31

- |

G20 обсудит в Каннах роль рейтинговых агентств

http://www.vedomosti.ru/finance/news/1342011/g20_obsudit_v_kanne_rol_rejtingovyh_agentstv

Катар предлагает построить в Белоруссии масштабный финцентр

Президент Белоруссии Александр Лукашенко в ходе официального визита в Катар обсудил с властями страны проект организации в Белоруссии масштабного финансового центра, говорится в сообщении пресс-службы главы государства.

http://www.ria.ru/economy/20110816/418438510.html

Standard & Poors понизило рекомендации по акциям Google до «продавать»

http://take-profit.org/newsreview.php?mid=1954

Чистая прибыль Dell во II квартале 2011/12 фингода выросла на 63% — до $890 млн.

В пересчете на одну обыкновенную акцию чистая прибыль Dell по итогам февраля-апреля выросла на 71%, составив 48 центов, по сравнению с 28 центами в прошлом фингоду.

Выручка компании за второй квартал 2011-2012 фингода увеличилась на 1% — до 15,658 миллиарда долларов против 15,534 миллиарда годом ранее.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс