Информация

Новости тг-канал

Новости тг-каналотчетность

В этом разделе здесь вы найдете отчеты российских компаний и комментарии аналитиков к ним.

Рост показателей прибыли «Нафтатранс плюс»

- 12 августа 2019, 05:41

- |

Топливная компания нарастила в первом полугодии 2019 г. EBIT на 31%, почти до 70 млн рублей, чистая прибыль выросла более чем в 3 раза и составила 11,8 млн рублей.

Выручка нефтетрейдера незначительно снизилась на 4,3%, до 2,87 млрд рублей, по сравнению с показателем за январь-июнь 2018 г. в связи со снижением оптовых цен на ГСМ относительно первого полугодия 2018 г. При этом валовая прибыль выросла со 120 до 155 млн рублей.

В активах компания существенно нарастила дебиторскую задолженность с 420 до 745 млн рублей. Положительная динамика обеспечена преимущественно отсрочками от поставщиков, величина которых увеличилась на 206 млн рублей. Запасы «Нафтатранс плюс» сохранились на уровне 480 млн рублей. Собственный капитал составил по итогам полугодия 94 млн рублей.

Финансовый долг в отношении первого квартала 2019 г. сократился за счет погашения части овердрафта от «Сбербанка». Средневзвешенная ставка на 30.06.19 составила 10,79%. Долг в выручке не превышает 0,2x, долг к EBIT — 7,9x.

( Читать дальше )

- комментировать

- Комментарии ( 2 )

Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

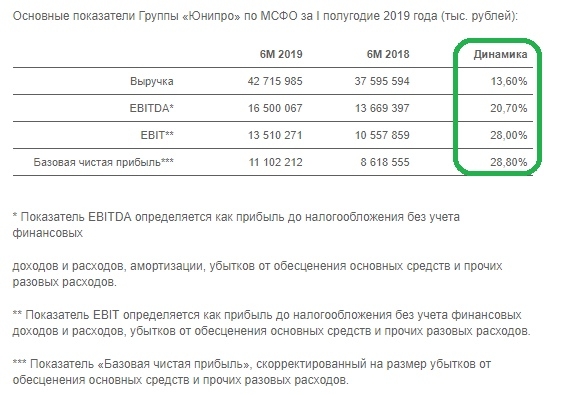

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

Рост показателей экономической эффективности: «Ламбумиз» подвел итоги полугодия

- 09 августа 2019, 13:03

- |

Выручка завода по производству упаковки сохранилась на уровне 2018 года, показатели рентабельности выросли.

Выручка «Ламбумиз» в первой половине 2019 года составила 545 млн рублей, что соответствует прошлогоднему показателю за аналогичный период, финансовый долг увеличился с 405 до 425 млн рублей. Запасы выросли с 243 до 317 млн, дебиторская задолженность — с 254 до 300 млн, при этом компания сократила объем долгосрочных финансовых вложений с 437 до 389 млн рублей и увеличила собственный капитал до 441 млн руб. Показатель отношения долга к выручке не превышает 0,4х. Таким образом, все финансовые ковенанты по итогам 2 квартала были выполнены.

В 2019 году компания благодаря активной работе с поставщиками и клиентами увеличила валовую рентабельность со среднего уровня 13,5% в 2018 году до 15,3% по итогам 6 месяцев 2019 года, операционная рентабельность выросла с 2,6% до 3,2%.

В конце июля компания досрочно погасила выпуск коммерческих облигаций на сумму 60 млн рублей. На данный момент в обращении находится выпуск биржевых облигаций «Ламбумиз» (RU000A100LE3) объемом 120 млн рублей, размещенный 17-22 июля. Средневзвешенная цена на момент опубликования отчетности составляет 100,19% от номинала.

( Читать дальше )

Владелец бренда KISTOCHKI подвел итоги первого полугодия

- 09 августа 2019, 11:38

- |

ООО «КИСТОЧКИ Финанс» отчиталось о финансовых итогах второго квартала. Компания зафиксировала отрицательный финансовый результат, на улучшение годовых показателей значительное влияние окажет расширение сети салонов.

Бухгалтерская выручка компаний, работающих под брендом KISTOCHKI, по итогам полугодия составила 96,4 млн рублей, средняя месячная посещаемость студий — 22 тыс. человек. Непосредственно выручка эмитента — ООО «Кисточки Финанс» — составила 13,5 млн рублей.

ООО «Кисточки Финанс» является правообладателем товарного знака и получает платежи от всех 22 студий KISTOCHKI в Санкт-Петербурге и Москве. Очередная студия в столице должна открыться в августе на средства, привлеченные в рамках размещенного облигационного займа. Еще 3 студии находятся в стадии строительства в Санкт-Петербурге и пригородах.

( Читать дальше )

ВТБ - где мои 200 ярдов?

- 09 августа 2019, 01:25

- |

- Владимир Литвинов

Для удобства Вы можете читать эти обзоры в моем Telegram или Вконтакте

Чистый процентный доход упал на 10,3% до 213,6 млрд рублей. Сокращение составило 25 млрд и было вызвано увеличением процентных расходов на выплату клиентам, банкам и по прочим заемным средствам.

Затруднительно ответить за счет чего так выросли расходы. То ли из-за повышения ставок, то ли за счет неэффективности управления?

Непроцентные доходы сократились на 39,3% до 19,9 млрд рублей. Банк не досчитался 12,9 млрд рублей за счет убытка от операций с валютой и драгоценными металлами.

( Читать дальше )

Итоги первого полугодия и внеочередная оферта по первому выпуску «ГрузовичкоФ»

- 06 августа 2019, 19:39

- |

Ожидаемый итог незавершенной процедуры реорганизации: компания нарушила один из финансовых ковенантов первого выпуска.

В первом полугодии 2019 г. выручка ООО «ГрузовичкоФ-Центр» выросла на 19% по отношению к аналогичному периоду прошлого года, до 185,3 млн рублей. EBIT составила 12 млн рублей, что в 2,5 раза больше показателя января-июня 2018 г. Чистая прибыль выросла почти в 2 раза.

Вместе с тем, во втором квартале эмитент получил убыток по чистой прибыли в сумме 3,3 млн руб. из-за роста доли себестоимости в выручке с 43% до 65%. В результате накопленная чистая прибыль за полугодие составила 2,8 млн руб. На снижении рентабельности сказались также расходы по организации третьего выпуска облигаций, который был размещен в июне.

Отношение долга к выручке ООО «ГрузовичкоФ-Центр» составило на 30 июня 2019 г. 0,76x при максимально допустимом условиями выпуска значении 0,4x. В связи с нарушением данного ковенанта компания объявила 6 августа внеочередную оферту по первому выпуску облигаций. В случае поступления заявок на досрочное погашение от держателей облигаций эмитент осуществит их выкуп в течение 7 рабочих дней.

( Читать дальше )

«ТаксовичкоФ» демонстрирует заявленный ранее рост показателей

- 06 августа 2019, 18:19

- |

Выручка эмитента - ООО «Транс-Миссия» - на 30 июня 2019 г. достигла 71 млн рублей, EBIT — 2 млн рублей. Показатели рентабельности снизились.

По итогам первого полугодия 2019 г. агрегатор такси выполнил поставленный перед размещением облигаций план по наращиванию выручки — показатель вырос на 186% по отношению к первому кварталу и составил 71 млн рублей. Выручка ООО «Транс-Миссия» формируется как агентский доход за привлечение заказов в сервис такси «Таксовичкоф», исполнением которых занимаются привлеченные автомобильные парки партнеров сервиса в Санкт-Петербурге и Москве.

Показатели рентабельности во втором квартале 2019 г. существенно снизились из-за дополнительных расходов, которые понес агрегатор при регистрации дебютного выпуска облигаций. EBIT эмитента составила 2 млн рублей. Детальный обзор финансовых показателей будет подготовлен и представлен вниманию инвесторов в течение августа.

( Читать дальше )

Не вся прибыль одинаково полезна)

- 01 августа 2019, 10:43

- |

Как и почему искажается отчетность?

Очень многое в отчетности зависит от оценок и суждений бухгалтеров и руководителей компании. Как в национальных, так и в международных стандартах бухучета есть определенные допуски, в пределах которых компании могут «играть» с цифрами. Речь не о противозаконных манипуляциях, а о легальных корректировках и начислениях, которые проходят аудит и попадают в итоговую отчетность.

( Читать дальше )

КОРОТКАЯ ПРОДАЖА АКЦИЙ AAPL ПОТЕНЦИАЛ СНИЖЕНИЯ 3%

- 29 июля 2019, 21:15

- |

Apple презентует финансовую отчетность за III финансовый кв. после завершения торгов во вторник 30 июля, которая, как ожидается, отразит падение чистой прибыли второй квартал кряду, что может затруднить выход на положительную динамику показателя по итогам года. Это, однако, нисколько не остановило «быков», которые «разогнали» с начала года акции компании из Купертино в 1,5 раза быстрее, чем рынок в целом. Сейчас их курс на 8% выше прошлогодних уровней перед отчетностью, но тогда прибыль была на 10% выше текущей. Участники торгов дают некий аванс Apple, ожидая что следующая отчетность будет менее «отрицательной», а последующая вернет долгожданные позитивные темпы роста год к году. Судя по последним сообщениям поставщиков «яблочной» компании, в это можно поверить: заказы на готовящийся к релизу новый смартфон предполагают продажи во IIполугодии в 75 млн трубок, что примерно соответствует показателю за предыдущий год. При том, что основные нововведения (поддержка 5G, улучшенная камера дополненной реальности и новый дизайн) появятся только через год, а до конца этого года отчасти на себя оттянет одеялоSamsungcо своим смартфоном с гнущейся панелью (технические недостатки якобы уже устранены).

( Читать дальше )

Краткие итоги «Дядя Дёнер» за первое полугодие

- 29 июля 2019, 18:18

- |

Сибирская сеть общественного питания опубликовала промежуточную бухгалтерскую отчетность: выручка на 30.06.19 составила 145 млн руб., чистая прибыль — 13,1 млн руб.

На отрицательную динамику основных показателей повлияло погашение обязательств по фуд-кортам. Несмотря на это, финансовая нагрузка ООО «Дядя Дёнер» остается стабильной: отношение долга к выручке во втором квартале составило 0,33x, долга к EBIT — 2,41x.

В мае компания закрыла свои кафе в крупных торговых центрах Новосибирска по причине низкой окупаемости вложений в них. Оборудование с фуд-кортов теперь используется в новых кафе. В частности, в июне «Дядя Дёнер» открылся в Краснообске. Заведение приносит порядка 400 тыс. руб. операционной прибыли, что в несколько раз больше среднего уровня, который показывают другие кафе сети в Новосибирске.

В течение первого полугодия компания сменила расположение более 10 павильонов, благодаря чему число убыточных точек удалось снизить в среднем на 30-35%.

Ожидайте обзор показателей компании в формате аналитического покрытия по итогам 6 месяцев 2019 г.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс