SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналроботостроение

технический вопрос за реализацию момента в роботорговле

- 04 июля 2012, 09:40

- |

такая вот ситуация. хочется по умному запрограммировать переворот в рынке.

исходные моменты такие.

в определённый момент времени система даёт мне сигнал на переворот в рынке.

понятно что в этот момент у меня есть цифра-цена по которой рынком была совершена последняя сделка.

вот хотелось бы в идеале перевернуться в рынке не хуже чем по этой цифре-цене

с другой стороны, так как система переворотная я не могу сколько угодно долго выжидать исполнения заявки, так как цена может улетать против меня а я всё ещё буду не перевёрнутый

вот думал думал, как бы это половчее обстряпать на купайле и чтото с идеями туго. может я изобретаю велосипед и есть общеизвестные идеи?

исходные моменты такие.

в определённый момент времени система даёт мне сигнал на переворот в рынке.

понятно что в этот момент у меня есть цифра-цена по которой рынком была совершена последняя сделка.

вот хотелось бы в идеале перевернуться в рынке не хуже чем по этой цифре-цене

с другой стороны, так как система переворотная я не могу сколько угодно долго выжидать исполнения заявки, так как цена может улетать против меня а я всё ещё буду не перевёрнутый

вот думал думал, как бы это половчее обстряпать на купайле и чтото с идеями туго. может я изобретаю велосипед и есть общеизвестные идеи?

- комментировать

- ★1

- Комментарии ( 16 )

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Поскольку логика робота предусматривает достаточно основательный подход, начну с интерфейса программы. Возможно, это позволит увидеть требования к функционалу в новом свете.

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

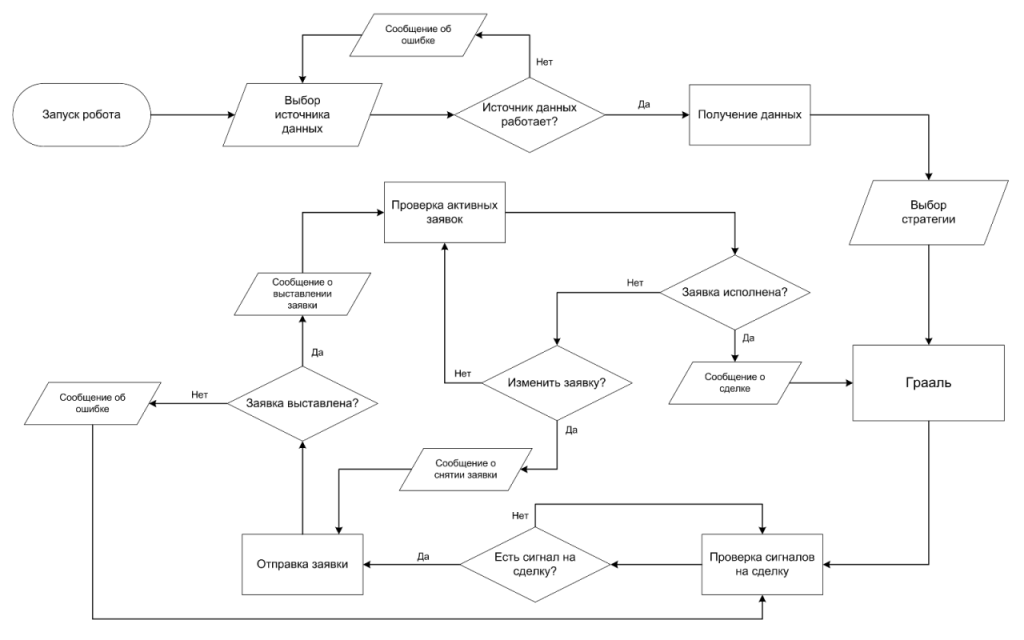

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Роботостроителям, и не только. Проскальзывание.

- 09 декабря 2011, 18:13

- |

Как известно, проскальзывание при отправке заявки по рынку может быть двух типов:

1. Проскальзывание, возникающее из за разницы во времени между моментом выставления заявки и ее исполнением + спрэд.

2. Проскальзывание, возникающее при превышении объемом заявки объема втречных заявок + спрэд.

Второе рассматривать пока не могу, так как робот торгует 1-м контрактом, в целях выяснения работоспособности стратегии.

Интересует 1-й тип.

Заявки выставляютсяя в конце 5-ти минутной свечи РИ на 59-й секунде

Так вот, дописал сегодня в робота, в части анализа, вычисление 2-х показателей среднего проскальзывания «сделка ЛУЧШЕ или РАВНА цене закрытия» и «сделка ХУЖЕ цены закрытия».

Сегодня было около 40-ка сделок, показатели равны:

«сделка ЛУЧШЕ или РАВНА цене закрытия» = 45 п

«сделка ХУЖЕ цены закрытия» = -20 п

То есть среднее проскальзывание имеет положительное значение = 25 п в сторону лучшей сделки, чем цена закрытия. Это дает 25*40 = 1000 п преимущества перед стратегией.

Интересно, буду наблюдать дальше.

1. Проскальзывание, возникающее из за разницы во времени между моментом выставления заявки и ее исполнением + спрэд.

2. Проскальзывание, возникающее при превышении объемом заявки объема втречных заявок + спрэд.

Второе рассматривать пока не могу, так как робот торгует 1-м контрактом, в целях выяснения работоспособности стратегии.

Интересует 1-й тип.

Заявки выставляютсяя в конце 5-ти минутной свечи РИ на 59-й секунде

Так вот, дописал сегодня в робота, в части анализа, вычисление 2-х показателей среднего проскальзывания «сделка ЛУЧШЕ или РАВНА цене закрытия» и «сделка ХУЖЕ цены закрытия».

Сегодня было около 40-ка сделок, показатели равны:

«сделка ЛУЧШЕ или РАВНА цене закрытия» = 45 п

«сделка ХУЖЕ цены закрытия» = -20 п

То есть среднее проскальзывание имеет положительное значение = 25 п в сторону лучшей сделки, чем цена закрытия. Это дает 25*40 = 1000 п преимущества перед стратегией.

Интересно, буду наблюдать дальше.

NEWS: тупик

- 06 декабря 2011, 21:34

- |

ощущение, что последние 3 часа об стену головой долблюсь.

тесты выдают не то, что я от них ожидаю. С помощью отпимизации и такой-то матери я довожу получаемое до желаемого, но как-то это все не весело.

портфель систем под небольшие счета почти готов. но опять же, вместо шикарной высокочастотной евры с около 200 сделок в год, я получил евру гораздо более доходную с 90 сделками в году. а те мои фееричные тесты слили в 2010 и 2009… ну или около нуля.

пока есть нефть, которая очень чуткая к чему бы то ни было, т.к. средняя сделка <20$.

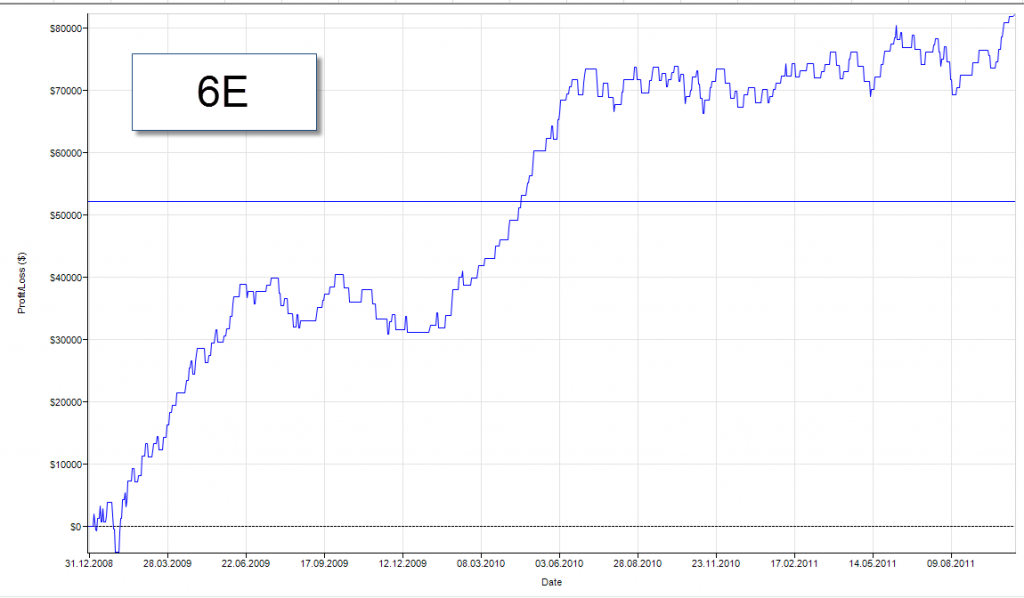

6E живучая — средняя 120$. ей мало что страшно, и грузить ее можно смело любым кол-вом фьючей. достаточно снизить тейк на 1п и все будет исполняться.

в общем, вот новая картинка.

тесты выдают не то, что я от них ожидаю. С помощью отпимизации и такой-то матери я довожу получаемое до желаемого, но как-то это все не весело.

портфель систем под небольшие счета почти готов. но опять же, вместо шикарной высокочастотной евры с около 200 сделок в год, я получил евру гораздо более доходную с 90 сделками в году. а те мои фееричные тесты слили в 2010 и 2009… ну или около нуля.

пока есть нефть, которая очень чуткая к чему бы то ни было, т.к. средняя сделка <20$.

6E живучая — средняя 120$. ей мало что страшно, и грузить ее можно смело любым кол-вом фьючей. достаточно снизить тейк на 1п и все будет исполняться.

в общем, вот новая картинка.

Вопрос к роботостроителям. Дайте ЦУ.

- 06 декабря 2011, 20:26

- |

Господа, поскажите, пожалуйста, литературу или ресурсы по Робастным статистическим методам, где вы почерпнули что-то, что применяете при разработке ТС, исследовании ценовых рядов, параметризации индикаторов. А то закопался в источниках. Дайте вектор, создайте себе потенциального конкурента. Заранее мерси-с.

проверка правильности сделок в тесте

- 30 ноября 2011, 15:12

- |

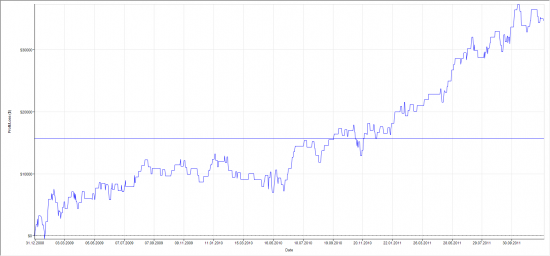

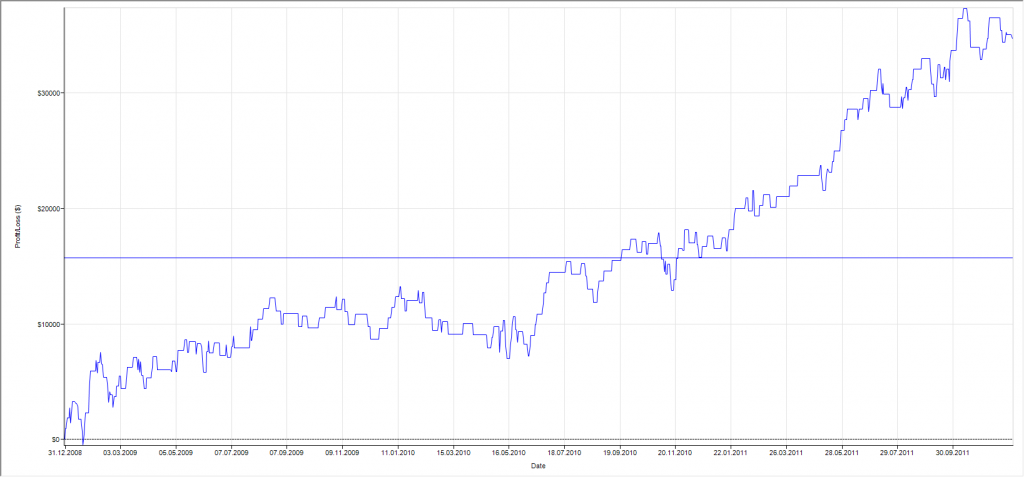

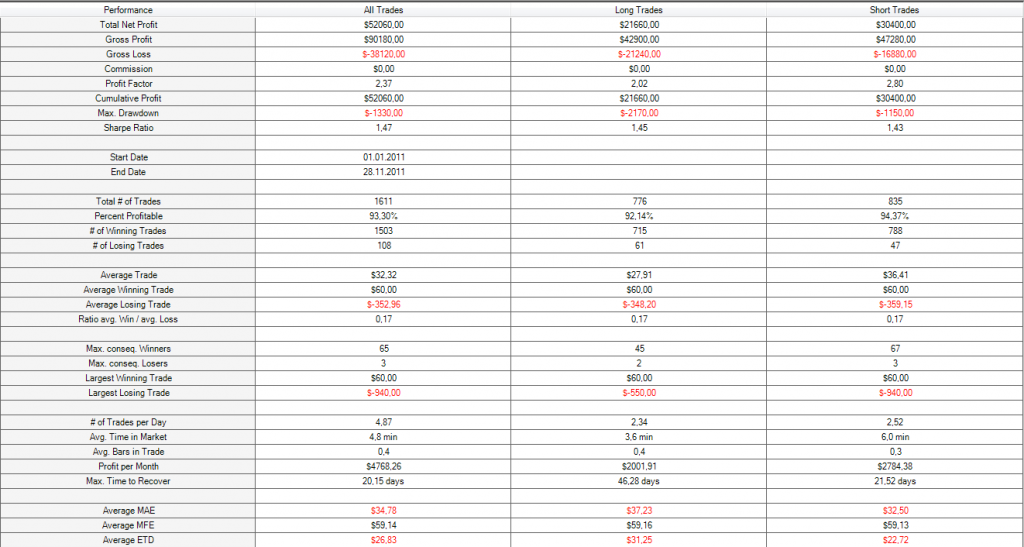

Вчера выкладывал график грааля. сейчас буду проверять потиково каждую сделку за 2011 год, чтобы понять, какой процент из сделок верен, и какой результат может быть получен при использовании этой стратегии.

Пожелайте чтобы мне хватило сил завершить проверку всех 1611 сделок :))

я рассчитываю получить на выходе около 35-40тыс долларов и до 3к просадки. длительность просадки до 45 дней.

посмотрим, окажутся ли мои ожидания верными.

до этого я тестил несколько месяцев только ручками.

Пожелайте чтобы мне хватило сил завершить проверку всех 1611 сделок :))

я рассчитываю получить на выходе около 35-40тыс долларов и до 3к просадки. длительность просадки до 45 дней.

посмотрим, окажутся ли мои ожидания верными.

до этого я тестил несколько месяцев только ручками.

первая серьезная торговая система для CME

- 27 ноября 2011, 01:09

- |

вот результаты двухнедельных трудов.

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

музу я зову ау-ау. или с чего начать разработку торговой системы.

- 27 ноября 2011, 00:51

- |

на прошлой неделе в четверг закончил разработку и тесты своей второй полноценной торговой системы.

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

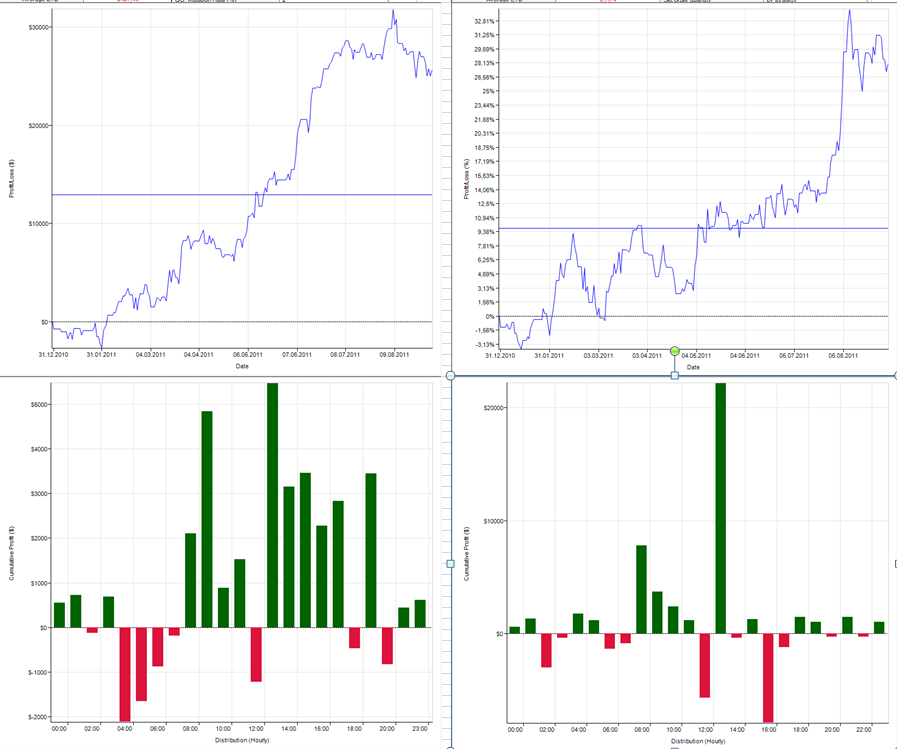

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс