Информация

Новости тг-канал

Новости тг-каналRetail

Что не так с локальными брендами? Всё ли дело в рынке и в объёме инвестиций?

- 25 марта 2025, 22:52

- |

В последнее время в русскоязычном сообществе, причем не только среди специалистов из fashion-retail, но и в инвестиционном сообществе, постоянно обсуждается тема возвращения брендов.

😰 Наша сторона не знает, кто оплачивает этот банкет высоких ожиданий, но до сих пор ни одна компания не вернулась в полном составе.

Возвращаться или не возвращаться?

Кто вернётся и когда?

А если они не вернутся?

Зачем им возвращаться?

Все эти обсуждения на 100% все уже заметили и наблюдали в интернете.

Мы решили предоставить несколько комментариев для ряда медиа источников, где поделились своим мнение относительно возврата брендов. Кстати, после того как сообщество зашумело по поводу возвращения Mastercard $MA и Visa $V, мы отправили письмо в IR, чтобы уточнить, что они думают по этому поводу. Две компании ответили, что не видят причин для возвращения бизнеса в Россию. At all

🧐 По нашему мнению, локальные бренды из России не только не могут конкурировать с мировыми производителями одежды из-за отсутствия маркетинговых бюджетов, но и создают неблагоприятные условия для возвращения качественных мировых брендов. Достаточно обратить внимание на стоимость одежды, обуви и других товаров якобы повседневного спроса от «местных» брендов.

( Читать дальше )

- комментировать

- Комментарии ( 7 )

Смартлаб должен это увидеть: разбор сектора ритейла от Анатолия Полубояринова в гостях у Рыночной Пены

- 21 января 2025, 10:14

- |

• где будут пять иксов? #FIVE

• кто устраивает Магнитные бури? #MGNT

• в чем сила Ленты? #LENT

• что не так с Новабевом? #BELU

• почему в целом рынок не Окей? #OKEY

• что общего у Займера и Фикспрайса? #FIXP

vk.com/video-226871338_456239052

&ab_channel=%D0%A0%D1%8B%D0%BD%D0%BE%D1%87%D0%BD%D0%B0%D1%8F%D0%9F%D0%B5%D0%BD%D0%B0

Досмотрите до конца, если сможете.

ТГ-канал мемно-аналитического Проекта: https://t.me/MarketPENA

Падающая звезда Macy's - риск для дивидендов в среднесрочном будущем

- 23 ноября 2019, 18:29

- |

дивидендов в среднесрочном будущем" title="Падающая звезда Macy's - риск для дивидендов в среднесрочном будущем" />

дивидендов в среднесрочном будущем" title="Падающая звезда Macy's - риск для дивидендов в среднесрочном будущем" />Отчет Macy’s за 3 квартал 21 ноября принес новые разочарования. Падение выручки ($5,173 млрд) превзошло все ожидания ($5,32 млрд). Однако после падения на 2,3% в четверг, акция в пятницу вырвалась вперед (+5,1%) и была среди лидеров дня. И все равно по итогам недели падение цены (-8,4%) говорит об общей настороженности инвесторов к бумаге. Напомним об общем провале в ретейле 19 ноября после отчета Kohl's.

( Читать дальше )

Жуть дня. Продукты питания по акциям - уже 70% продаж!

- 14 декабря 2017, 13:49

- |

Владелец колбасной компании имени себя Вадим Дымов в сегодняшнем интервью РБК привел жуткие на первый взгляд цифры — акционные продажи в магазинах по рынку колбасы доходят до 60%, а в сосисках до 70%.

Резкий рост продаж потребительских товаров по акциям начался в 2014-2015гг.

Продажи товаров повседневного спроса по спецпредложениям по всем категориям в 2016 году достигли почти 20% от общего числа покупок, по данным GfK Rus. Годом ранее было менее 16%.

Более 50% продаж все это время приходилось на многие непродовольственные товары. Особенно выделялась из нонфуда бытовая химия. Например, динамика продаж стирального порошка по промоакциям в 2013-2015гг.: 41-64-67%.

Из фуда цифру в 50% в 2016 году чуть перешагивали только кофе и соки.

Теперь, по данным Дымова, и группы продовольственных товаров стали показывать 60-70%.

Что это — показатель степени обеднения населения или степени ужесточения конкуренции между ритейлерами?

( Читать дальше )

«Магнит»: закрыто или повтор 2011?

- 17 ноября 2017, 00:27

- |

Акции торговой сети «Магнит» обвалились в 2 раза за последние 2 года. В связи с этим есть несколько новостей. 2 хороших, 2 условно плохих и 1 условно поганая.

Первая хорошая — «Магнит» сложился почти ровно вдвое. Такие падения котировок качественных бумаг бывают нечасто. И после кратного падения, как правило, следует рост.

Вторая хорошая — в 2011 году «Магнит» уже показывал как может быстро и сильно обваливаться, так и точно также отыгрывать падение и выходить на новые максимумы. Тогда после падения с 4100 до 2700 руб., он вырос к 12300 в 2015 году.

Первая условно плохая (условно – в зависимости от позиции на рынке) — вероятность нового длительного бычьего движения снижается в связи с тем, что из «Магнита» в 2014-2015 гг. выходил «крупняк». Крупные инвесторы начали выходить из бумаги еще до достижения уровня 12000 за бумагу.

Выходили постепенно, но заметно. И, в связи с этим, очередной сильный поход на верхи не выглядит особенно перспективным.

( Читать дальше )

Vitacost - запасаемся витаминами

- 16 июня 2014, 15:45

- |

Тезис

Чем интересна данная компания? В настоящее время акции компании торгуются за $6.24 или 0.5х выручки 2013, 0.4х выручки 2014Е. Рынок оценивает компанию так низко из-за того, что она демонстрирует убытки начиная с 2010 г. Однако, на мой взгляд, рынок не принимает во внимание стратегию компании по захвату доли рынка и наращиванию масштаба деятельности, а также повышающуюся операционную эффективность, и возможный M&A аспект. При этом, текущая цена уже близка к минимуму за последний год ($5.23), так что существенное дальнейшее падение цены маловероятно. Так что в наличии потенциально хороший апсайд при ограниченном даунсайде.

Факторы инвестиционной привлекательности

Ниже я попытаюсь изложить основные моменты, на основе которых я считаю VITC хорошей акцией

Читать полностью: bit.ly/1kWRX2L

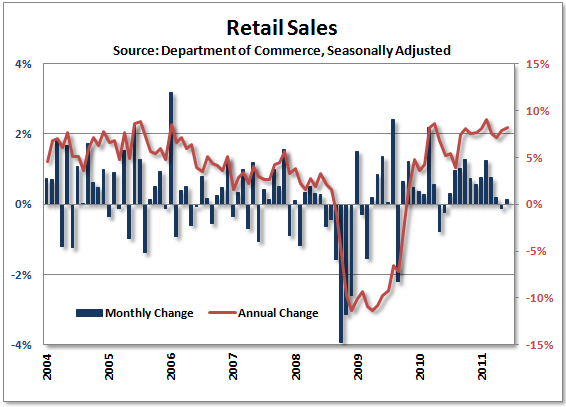

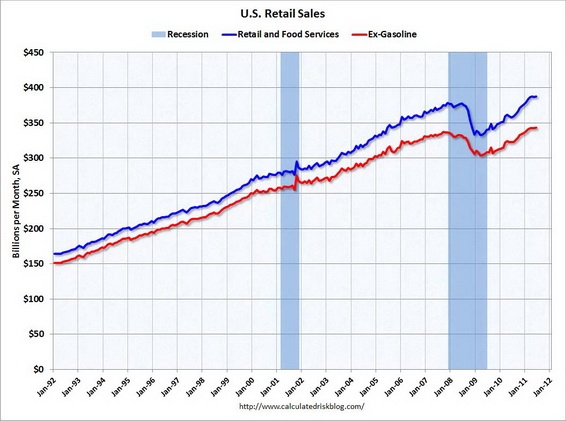

Розница в США продолжает стагнировать.

- 14 июля 2011, 19:19

- |

Розничные продажи США в мае выросли всего на 0.1%, после аналогичного падения месяцем ранее, продажи без учета автомобилей вообще не изменились.

Ситуация с розничными продажами существенно ухудшилась во втором квартале. Выходящие данные один за другим обещают слабый отчет по ВВП США во втором квартале.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс