SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналrobot

ChebotarevLab February performance report

- 03 марта 2014, 12:27

- |

По итогам февраля 2014 г. результаты работы лаборатории можно посмотреть на сайте в разделе Statements — http://chelab.pro/?page_id=47

- комментировать

- Комментарии ( 2 )

Робот

- 27 февраля 2014, 20:55

- |

В последнее время частенько видел, как люди на смарте выкладывали скрины с доходностью и прочем, их торговых роботов.

На днях сварганил и себе такого, он отличается от моей торговли, но чем проще тем лучше, так что я его максимально упростил.

Объявляю старт и Тест своего робота, продержиться квартал, запущю на реале.

сайт mql4-мониторинг

На днях сварганил и себе такого, он отличается от моей торговли, но чем проще тем лучше, так что я его максимально упростил.

Объявляю старт и Тест своего робота, продержиться квартал, запущю на реале.

сайт mql4-мониторинг

Робот, дающий 350000% за полгода.

- 19 февраля 2014, 13:00

- |

В продолжение предыдущего поста :)

К слову, робот уже сутки тестируется на реале. Отчеты пока не привожу. Так что не бросайте камнями за слепой бэктестинг.

Опыт программирования - 4 мес. Статус: новичок. Но опыт на рынке 8 лет, статус: бывалый. Уровень психологических перверзий зашкаливает, люблю изобретать. У меня уже есть один высокодоходный робот, который работает на реале, но слишком придирчив к разного рода условиям. Что бы не ругали тестер стратегий — результаты торговли первого робота на реальном счете полностью совпадают с результатами тестирования на истории. Прогонял в тестере уже отторгованные участки на реале, проверено.

Идея такова — написать робота, который будет минимально придирчив к внешним условиям, способного торговать практически любую валютную пару, по которой взымается приемлемый спред, не более 7-8 п. Никакиих индикаторов, ничего левого, только собственное представление о рынке. Алгоритм пришел в голову по некоему озарению, после прочтения книжки и просмотра видео по квантовой теории. Большего сказать не могу.

( Читать дальше )

К слову, робот уже сутки тестируется на реале. Отчеты пока не привожу. Так что не бросайте камнями за слепой бэктестинг.

Опыт программирования - 4 мес. Статус: новичок. Но опыт на рынке 8 лет, статус: бывалый. Уровень психологических перверзий зашкаливает, люблю изобретать. У меня уже есть один высокодоходный робот, который работает на реале, но слишком придирчив к разного рода условиям. Что бы не ругали тестер стратегий — результаты торговли первого робота на реальном счете полностью совпадают с результатами тестирования на истории. Прогонял в тестере уже отторгованные участки на реале, проверено.

Идея такова — написать робота, который будет минимально придирчив к внешним условиям, способного торговать практически любую валютную пару, по которой взымается приемлемый спред, не более 7-8 п. Никакиих индикаторов, ничего левого, только собственное представление о рынке. Алгоритм пришел в голову по некоему озарению, после прочтения книжки и просмотра видео по квантовой теории. Большего сказать не могу.

( Читать дальше )

My new robot ^^ 100k$ c 300$ за полгода *_*

- 18 февраля 2014, 12:28

- |

И это с ограничением в 10 лотов на классик счете. Без ограничения будут миллионы :) Ушел на конвейер в реальные тесты… Максимальная просадка при такой доходности всего 25%! Фикс стопы, не мартингейл.

Тестируем скорость различных коннекторов!

- 05 марта 2013, 18:22

- |

Тестируем скорость отправления заявки в следующих торговых платформах:

- Quik

- SmartCom

- Plaza II

Speed Test from StockSharp on Vimeo.

Для теста использовался пример Common/SpeedTest из библиотеки S#.Api

Все результаты в ролике!

P.S. Видео как всегда интересное и не скучное!

*** MIC_PDN-Robot. В поисках идеальной тиковой стратегии 2

- 11 февраля 2013, 19:56

- |

В данный момент я получил довольно качественные «сигнальные модели» и пытаюсь сформировать базовый цикл робота «не упустив ничего важного» :)

Что есть «сигнальная модель»? Это такой способ представления обработанных входных тиковых данных, который дает дополнительные связи-параметры для более высокого уровня логики. Как пример для обычного свечного графика. Если мы просто анализируем роботом свечки «рост-падение» это вообще мало информативная модель (не будешь же роботом генерировать сигнал покупки при появлении зеленой свечи и сигнал продажи при красной? :) ) Если мы анализируем серии, когда вподряд идут свечки падения или роста, это более трендовая «сигнальная модель», если мы при этом еще анализируем длинну текущей волны к предыдущей волне отката в процентах при этом регистрируя факт «трендовое безоткатное локальное движение превысило откат на 160%», то из перечисленных — это будет самая информативная «сигнальная модель» и она будет генерировать наиболее качественные торговые сигналы.

( Читать дальше )

Что есть «сигнальная модель»? Это такой способ представления обработанных входных тиковых данных, который дает дополнительные связи-параметры для более высокого уровня логики. Как пример для обычного свечного графика. Если мы просто анализируем роботом свечки «рост-падение» это вообще мало информативная модель (не будешь же роботом генерировать сигнал покупки при появлении зеленой свечи и сигнал продажи при красной? :) ) Если мы анализируем серии, когда вподряд идут свечки падения или роста, это более трендовая «сигнальная модель», если мы при этом еще анализируем длинну текущей волны к предыдущей волне отката в процентах при этом регистрируя факт «трендовое безоткатное локальное движение превысило откат на 160%», то из перечисленных — это будет самая информативная «сигнальная модель» и она будет генерировать наиболее качественные торговые сигналы.

( Читать дальше )

*** MIC_PDN-Robot. В поисках идеальной тиковой стратегии

- 05 февраля 2013, 20:31

- |

Эпиграф.

Сложность поиска идеальной стратегии робота можно лаконично выразить одной вот этой картинкой

Но не будем о грустном :))

------

И так я неугомонно потрошу все, что только можно :) и по собственному желанию делюсь инфой с сообществом (в надежде, что со мной поделятся не менее ценным-необычным ;) )

В данный момент я изучаю микро формации «вихри», а так же «анатомию» микро волатильности и пробую найти общие закономерности (которые в последствии скормлю нейронке). Сегодня провел исследование, которым и поделюсь.

------

Сейчас я формирую фрактальное сворачивание тиковых графиков. Первый уровень прохода алгоритма по сути представляет простую «пилу» строится по принципу: в случае если разница между локальным контр движением от максимума к миниму или наоборот равна и больше 8 шагов цены — появляется новый «зубец». Но этого мало. Я еще запоминаю интервалы между максимумом и минимумом. Проще говоря меня интересует размер «времени», выраженный порядковым номером сделки в общем ордер логе (время — не секунды или микро — а порядковый номер). Так вот меня интересует угол наклона в прямоугольном треугольнике, где высота — реальная высота в шагах цены, а второй катет — время выраженное в разнице порядковых номеров сделок точек экстремумов. Само собой угол не может быть больше 90 градусов :) Я потрошу вот этот вчерашний тиковый график Sih3

( Читать дальше )

Сложность поиска идеальной стратегии робота можно лаконично выразить одной вот этой картинкой

Но не будем о грустном :))

------

И так я неугомонно потрошу все, что только можно :) и по собственному желанию делюсь инфой с сообществом (в надежде, что со мной поделятся не менее ценным-необычным ;) )

В данный момент я изучаю микро формации «вихри», а так же «анатомию» микро волатильности и пробую найти общие закономерности (которые в последствии скормлю нейронке). Сегодня провел исследование, которым и поделюсь.

------

Сейчас я формирую фрактальное сворачивание тиковых графиков. Первый уровень прохода алгоритма по сути представляет простую «пилу» строится по принципу: в случае если разница между локальным контр движением от максимума к миниму или наоборот равна и больше 8 шагов цены — появляется новый «зубец». Но этого мало. Я еще запоминаю интервалы между максимумом и минимумом. Проще говоря меня интересует размер «времени», выраженный порядковым номером сделки в общем ордер логе (время — не секунды или микро — а порядковый номер). Так вот меня интересует угол наклона в прямоугольном треугольнике, где высота — реальная высота в шагах цены, а второй катет — время выраженное в разнице порядковых номеров сделок точек экстремумов. Само собой угол не может быть больше 90 градусов :) Я потрошу вот этот вчерашний тиковый график Sih3

( Читать дальше )

*** MIC_PDN-Robot_Slivala: второй тест

- 28 декабря 2012, 12:27

- |

Предыдущий топик http://smart-lab.ru/blog/94964.php

Продолжаю пилить робота, 3 дня потратил на сам алгоритм торговли. Для теста использую сервер Quik Junior. Акция сбербанка — один из самых ходовых и «запильных» инструментов на демке. Само собой такая торговля на акции (в 3-10 шагов цены) — себе лишь в убыток. Но я не ставлю целью разработать робота под акции — мне нужен HFT под фьючерсы, котировки которых будут доступны к сожалению лишь в боевом акаунте (но 100% депозита у меня в О2ТВ )) и ТКСМ… жду январский выстрел ;) )

В алгоритме робота пока использую только слежение за движением цены bid & ask. Объемы не анализирую. Все сделки пока совершаются лимитками. Менеджер ордеров информацию на предмет исполнения заявки не анализирует ( с того собственно пока и висят не исполненные целиком или полностью лимитки)

Какие перемены? :) робот делает прибыльные сделки!!! :) и их большинство!… но… дальше всплыл очевидный в плане наличия, но не очевидный «как часто косячащий» момент — неисполнение заявок. А это ключевой момент торговли: войти… и выйти по ЛУЧШЕЙ цене! А мы что видим? висят себе частично или вообще не исполненные лимитки… хорошо им, если депозит большой и плечо мелкое, а так на третьей заявке может придти сообщение «не достаточно лимита». Ладно если не открылась — отменил заявку и радуйся (… упущенной прибыли ))) )… так оно ведь и частично может исполнится… или самое худшее — не закрыть контр трендовую заявку. В общем лог сделок со всеми открытыми-не исполненными лимитками сейчас выглядит так:

( Читать дальше )

Продолжаю пилить робота, 3 дня потратил на сам алгоритм торговли. Для теста использую сервер Quik Junior. Акция сбербанка — один из самых ходовых и «запильных» инструментов на демке. Само собой такая торговля на акции (в 3-10 шагов цены) — себе лишь в убыток. Но я не ставлю целью разработать робота под акции — мне нужен HFT под фьючерсы, котировки которых будут доступны к сожалению лишь в боевом акаунте (но 100% депозита у меня в О2ТВ )) и ТКСМ… жду январский выстрел ;) )

В алгоритме робота пока использую только слежение за движением цены bid & ask. Объемы не анализирую. Все сделки пока совершаются лимитками. Менеджер ордеров информацию на предмет исполнения заявки не анализирует ( с того собственно пока и висят не исполненные целиком или полностью лимитки)

Какие перемены? :) робот делает прибыльные сделки!!! :) и их большинство!… но… дальше всплыл очевидный в плане наличия, но не очевидный «как часто косячащий» момент — неисполнение заявок. А это ключевой момент торговли: войти… и выйти по ЛУЧШЕЙ цене! А мы что видим? висят себе частично или вообще не исполненные лимитки… хорошо им, если депозит большой и плечо мелкое, а так на третьей заявке может придти сообщение «не достаточно лимита». Ладно если не открылась — отменил заявку и радуйся (… упущенной прибыли ))) )… так оно ведь и частично может исполнится… или самое худшее — не закрыть контр трендовую заявку. В общем лог сделок со всеми открытыми-не исполненными лимитками сейчас выглядит так:

( Читать дальше )

Кто-нибудь вебинар Brochet 'a от 20.09.2012 записывыл ?

- 21 сентября 2012, 14:35

- |

Этот вебинар проходил в «Открытии» 20.09.2012 15:00-16:00.

Может кто-нибудь выложит сюда.

Может кто-нибудь выложит сюда.

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

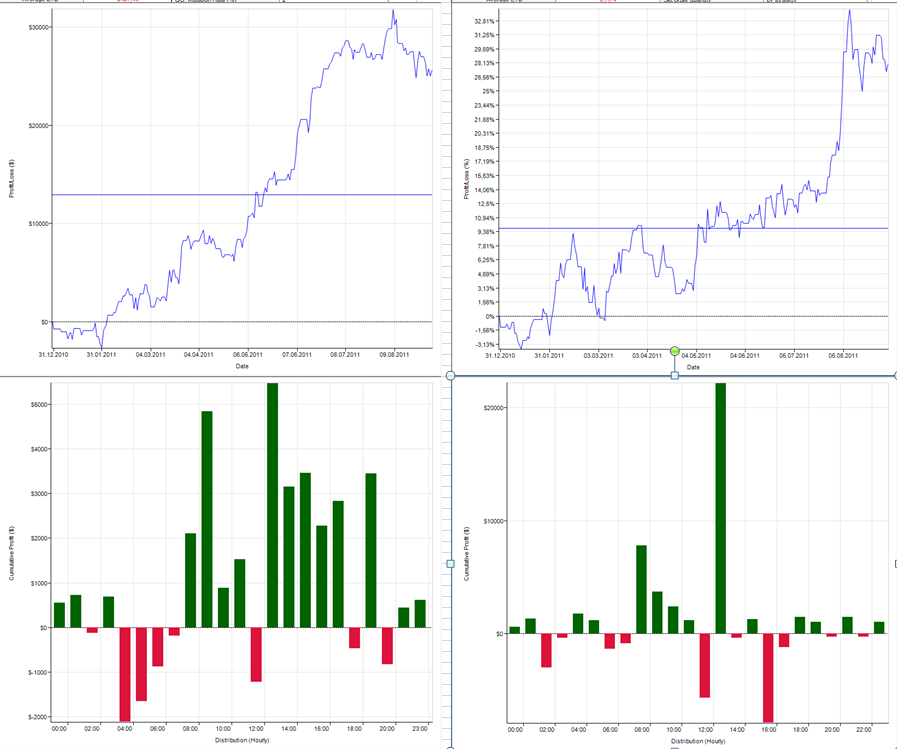

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс