SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexandrNsk

Комментарии к рынку: СОТ, виксы, профиль объёма, ТМВ, опционные стратегии...

- 18 июля 2011, 01:13

- |

Вопросы и логика рассуждений:

1. СОТ РТС о фьючах на акции (СОТ фРТС).

2. Текущий уровень волотильнасти — страха (виксы).

3. Оционы: варианты статегий, ТМВ.

4. Профиль объемов фРТС.

5. Сформулируем выводы.

Покажем СОТ для фьюча Сбера

В итоге, юрики чётко поставили на рост сбера, причем без хеджа (опционами сбера)! возможно у них есть хедж на опционах (фьючах) РТС.

А физики наоброт открыли явный шорт.

Подобная ситуация и в др. фишках (газпром, лукойл, роснефть, ГМК).

А вот в ВТБ ситуация нейтральна (примерно равенство по чистым позициям). Видимо неопределённость новостного фона играет роль...

Напомню, юрики лонг: доллар, шорт нефть.

физики: лонг нефть, шорт доллар.

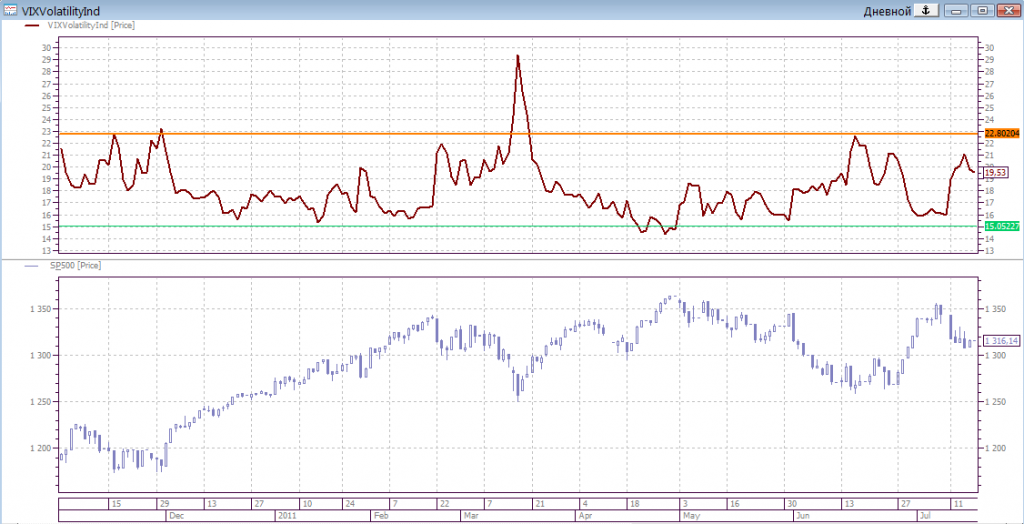

Виксы находятся в середине (амер) и ниже седины торгового диапазона

В итоге виксы также предраспологают для любого тренда как и СОТ фРТС

Если говорить об опционных стратегиях вполне воможна покупка волотильности при появлении доп. условиях:

снижение викса РТС к уровню поддержки (22) и ниже (20).

признаки нисходящего движения фРТС.

Продажа волотильности пока менее вероятна, условия для неё:

подъём викса к уровню сопротивления (28) и выше,

начало консолидация после сильного трендового движения.

Возможно также применить хедж через фRTSVX.

В понедельник, как расчитал в своём топике dvoris RTSVX может подрасти.

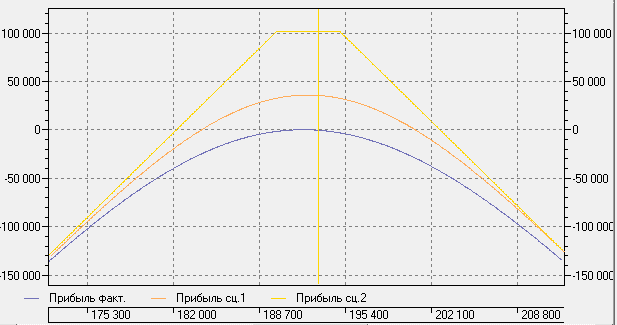

Стратегия на основа ТМВ (точка минимальных выплат), о чём пишет в своих топиках option-systems.

здесь в этот раз в отличии от предыдущего раза (юрики продовали опционы) — притежения к близлежащей к ней зоны, более вероятно отталкивание от ТМВ (т.к. юрики покупают опционы).

На практикедля нейтральных стратегий это означает:

более предпочтительнее покупка стредла и/или ближнего стренгла, т.е. покупка центрального и ближнего страйков.

продажа опционов (стредл, стренгл) более рискована, т.к. сорость измения параметров может быть существенной, а рехедж запоздалым...

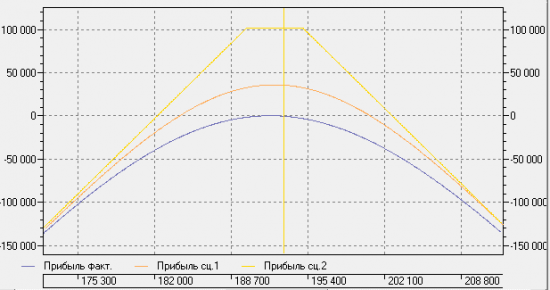

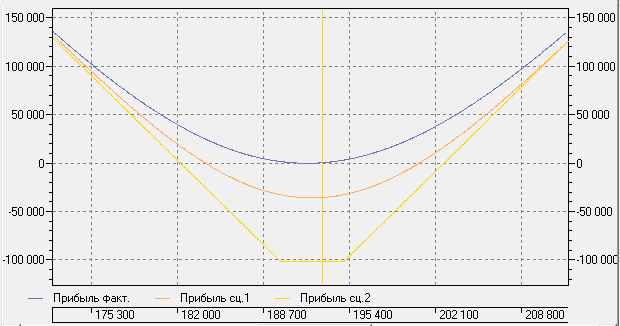

Далее представлены профили подобных стретегий

покупка тренда

продажа тенда (покупка флета)

намомню, при открытии нейтральных позиций действуют льготы по ГО, т.е. ГО конструкции = макс. ГО одной из «ноги» (колл или пут).

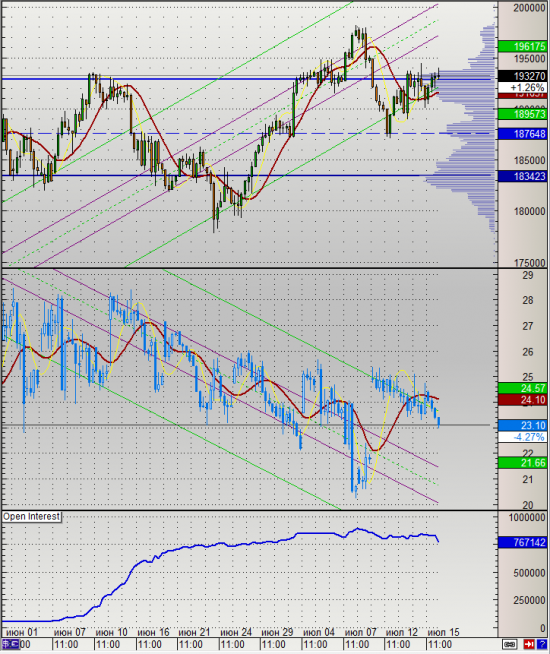

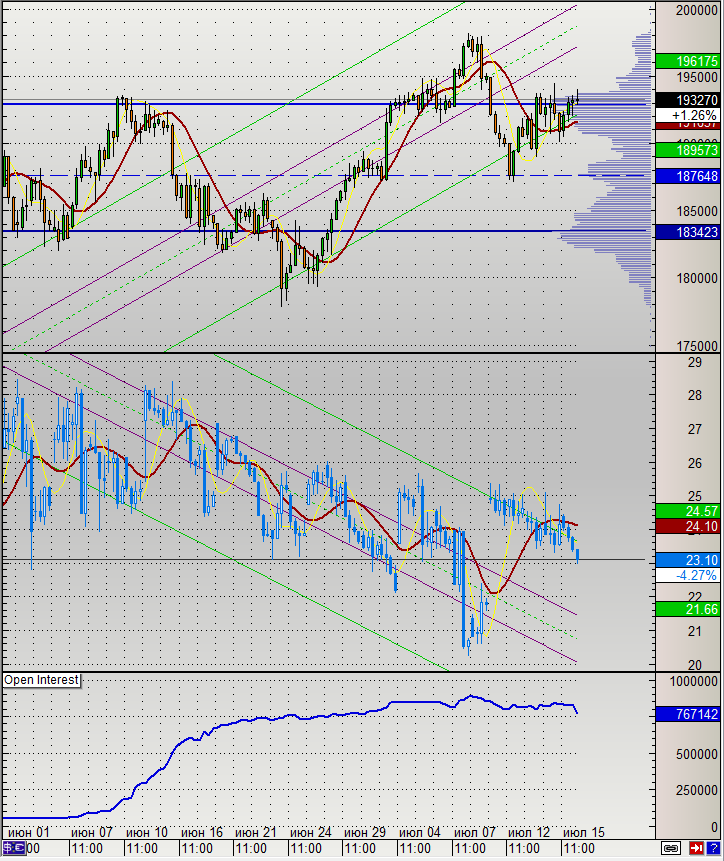

Покажу общую картинку по фРТС

на ней виден канал по профилю объёма 183000 — 187500 (удержание на прошлой недели) — 193000 (удержание на прошлой недели и текущ. ситуация).

т.к. эта верхняя граница канала то вполне интересней «пробой» вверх на стопах шортистов (вспомите как на прошлой недели ждали...), а ещё увлекательнее «ложный пробой» с набором лонгов и движения обратно с ускорением от этих стопов и переворотом мелких спекулянтов в шорт (рапознавших такой сценарий).

Итак, обобщим из нескольких топиков:

1. юрики по фРТС, сформиров кеш на снижении ОИ (о чём указал...alexv1975 ), заняли выжидательную позицию с акцентом на сильный тренд,

2. по большинству фьючей на акции юрики заняли хороший лонг.

3. по виксам есть вероятность сильного тренда в любом направлении.

4. по профилю объёма также возможно хорошое движение.

5. возможно лучшим вариантом в работе с опционами является покупка волы (покупка тренда) через нейтральную позицию.

Ну а по фРТС, думаю, конечно лучше действовать исключительно по формированию определённего сценария.

1. СОТ РТС о фьючах на акции (СОТ фРТС).

2. Текущий уровень волотильнасти — страха (виксы).

3. Оционы: варианты статегий, ТМВ.

4. Профиль объемов фРТС.

5. Сформулируем выводы.

Покажем СОТ для фьюча Сбера

В итоге, юрики чётко поставили на рост сбера, причем без хеджа (опционами сбера)! возможно у них есть хедж на опционах (фьючах) РТС.

А физики наоброт открыли явный шорт.

Подобная ситуация и в др. фишках (газпром, лукойл, роснефть, ГМК).

А вот в ВТБ ситуация нейтральна (примерно равенство по чистым позициям). Видимо неопределённость новостного фона играет роль...

Напомню, юрики лонг: доллар, шорт нефть.

физики: лонг нефть, шорт доллар.

Виксы находятся в середине (амер) и ниже седины торгового диапазона

В итоге виксы также предраспологают для любого тренда как и СОТ фРТС

Если говорить об опционных стратегиях вполне воможна покупка волотильности при появлении доп. условиях:

снижение викса РТС к уровню поддержки (22) и ниже (20).

признаки нисходящего движения фРТС.

Продажа волотильности пока менее вероятна, условия для неё:

подъём викса к уровню сопротивления (28) и выше,

начало консолидация после сильного трендового движения.

Возможно также применить хедж через фRTSVX.

В понедельник, как расчитал в своём топике dvoris RTSVX может подрасти.

Стратегия на основа ТМВ (точка минимальных выплат), о чём пишет в своих топиках option-systems.

здесь в этот раз в отличии от предыдущего раза (юрики продовали опционы) — притежения к близлежащей к ней зоны, более вероятно отталкивание от ТМВ (т.к. юрики покупают опционы).

На практикедля нейтральных стратегий это означает:

более предпочтительнее покупка стредла и/или ближнего стренгла, т.е. покупка центрального и ближнего страйков.

продажа опционов (стредл, стренгл) более рискована, т.к. сорость измения параметров может быть существенной, а рехедж запоздалым...

Далее представлены профили подобных стретегий

покупка тренда

продажа тенда (покупка флета)

намомню, при открытии нейтральных позиций действуют льготы по ГО, т.е. ГО конструкции = макс. ГО одной из «ноги» (колл или пут).

Покажу общую картинку по фРТС

на ней виден канал по профилю объёма 183000 — 187500 (удержание на прошлой недели) — 193000 (удержание на прошлой недели и текущ. ситуация).

т.к. эта верхняя граница канала то вполне интересней «пробой» вверх на стопах шортистов (вспомите как на прошлой недели ждали...), а ещё увлекательнее «ложный пробой» с набором лонгов и движения обратно с ускорением от этих стопов и переворотом мелких спекулянтов в шорт (рапознавших такой сценарий).

Итак, обобщим из нескольких топиков:

1. юрики по фРТС, сформиров кеш на снижении ОИ (о чём указал...alexv1975 ), заняли выжидательную позицию с акцентом на сильный тренд,

2. по большинству фьючей на акции юрики заняли хороший лонг.

3. по виксам есть вероятность сильного тренда в любом направлении.

4. по профилю объёма также возможно хорошое движение.

5. возможно лучшим вариантом в работе с опционами является покупка волы (покупка тренда) через нейтральную позицию.

Ну а по фРТС, думаю, конечно лучше действовать исключительно по формированию определённего сценария.

теги блога Александр Нск

- ADP

- ADR

- Alcoa

- COT

- EC

- Fitch

- FORTS

- IBM

- IPO

- Moody's

- QE3

- QUIK

- RTSVX

- Windows 7

- Абхазия и Южная Осетия

- Автоваз

- акции

- Алкоголь

- анекдоты

- арбитраж

- Банк Москвы

- банки

- Баффет

- безопасность

- беспредел РФ

- биржи

- бонды

- Брокер

- ВВП США

- внешний долг

- ВТБ

- газодобывающая промышленность США

- Газпром

- госдолг США

- гособлигации

- Движение капитала

- дефолт

- дефолт США

- доллар

- евро

- евро-доллар

- европа

- защита

- Золото

- Инвестиции

- индекс волатильности

- Каддафи

- капитал

- квик

- Китай

- корпоративный беспредел

- кредитный рейтинг

- кукл

- Ливия

- МВФ

- Медведев

- Меркель

- Минфин

- ММВБ

- Мошенничество

- МЭА

- НАТО

- НДС

- Обама

- объединение бирж

- ОИ

- опрос

- ОСК

- открытые позиции

- открытый интерес

- отток капитала

- пиво

- Полюс золото

- Причины падения акций

- Путин

- развивающиеся страны

- рейтинг США

- Роснефть

- Российский индекс волатильности

- Россия

- РТС

- Рубль

- рубль-доллар

- саммит

- Саркози

- Сбербанк

- Статистика США

- тариф

- Татнефть

- теракт

- ТНК-ВР

- фRTSVX

- финансовый кризис

- фРТС

- фьючерс на Российский индекс волатильности

- хакеры

- хедж

- экономика США

- юань

- Юмор

и дёрнуть инфу по объему оп по страйкам июльским перед экспирацией

можно оценить по этому какой процент опционов в деньгах захеджен перед экспирацией

чтоб не иметь особо себе и другим мозги по поводу этой точки минимальных выплат

а пример как раз привёл больше для возможной дискуссии (ближние, дальние, стренгл, спред и т.д.) может кто-то ещё по теме предложит...,

направленная поза немного другое… хотя тоже возможна…

Только что прочитал Ваш топик, уважаемый коллега,

(лучше поздно, чем никогда, — это я про то, что проворонил…

прочитать его ближе ко времени публикации...)

плюсанул, разумеется…

Искреннее спасибо Вам.