SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Nonick

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

По оси х — высота (величина амплитуды), по у — их количество. Всего 1493 (торговых дней). Большая свечка на 15200 — это все дни, когда амплитуда была более 15 тыс. пунктов.

В целом график соответствует нормальному распределению, но не совсем.

Видно, что немалое количество дней выбивается из «нормальности». Эти дни для многих являются «Черными лебедями», когда убыток невозможно пересидеть (в случае если трейдер злоупотребляет этим)

Посмотрим на «нормальность» с другой стороны:

Отсортируем по возрастанию амплитуд

И здесь график выбивается из «нормальности». Видим что после 5 тыс. пунктов резко возрастает вероятность роста амплитуды к 10-15-20 тысячам!

Паника, жадность, надежды сильнее выражаются, чем спокойствие. Еще одно доказательство, того что не стоит ловить ножи, когда рынок падает/растет уже чуть выше чем «нормально». В эти моменты нет такого понятия!

Теперь посмотрим как амплитуды распределяются по месяцам и годам:

Средняя амплитуда дня равна 4 600 пунктов. Если сравнить с графиком выше — это почти медиана нормального распределения, смещенная вправо за счет выбивающихся «черных лебедей».

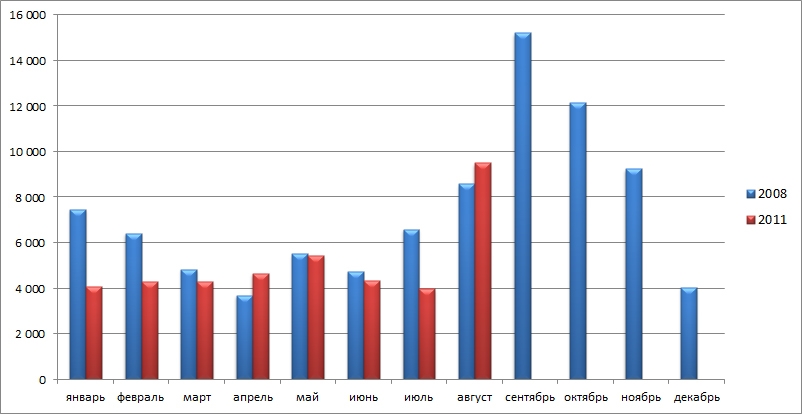

Интересно сравнить 2008-й год с 2011-м

Как видим из графика, с одной стороны есть корреляция по возросшему августу и при этом величина амплитуд более мене соответствует друг другу (правда не совсем корректно сравнивать, т.к. август только начался). Но с другой стороны, мы видим что в 2008-м году «обороты» набирались постепенно от июня к сентябрю, а потом также постепенно пошли на спад. В этом же году июль был крайне спокойным месяцем, впрочем как и начало всего года.

Каков будет сентябрь, вот что интересно?!

Есть еще один момент, который я думаю усилил скорость падения рынка в этом году. Это память о кризисном 2008-м году. Все еще помнят, что такое «больно», и как быстро мы можем упасть на 70%. Это увеличивает чувство страха и количество паникеров.

Поживем — увидем. Всем удачных трейдов!

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

По оси х — высота (величина амплитуды), по у — их количество. Всего 1493 (торговых дней). Большая свечка на 15200 — это все дни, когда амплитуда была более 15 тыс. пунктов.

В целом график соответствует нормальному распределению, но не совсем.

Видно, что немалое количество дней выбивается из «нормальности». Эти дни для многих являются «Черными лебедями», когда убыток невозможно пересидеть (в случае если трейдер злоупотребляет этим)

Посмотрим на «нормальность» с другой стороны:

Отсортируем по возрастанию амплитуд

И здесь график выбивается из «нормальности». Видим что после 5 тыс. пунктов резко возрастает вероятность роста амплитуды к 10-15-20 тысячам!

Паника, жадность, надежды сильнее выражаются, чем спокойствие. Еще одно доказательство, того что не стоит ловить ножи, когда рынок падает/растет уже чуть выше чем «нормально». В эти моменты нет такого понятия!

Теперь посмотрим как амплитуды распределяются по месяцам и годам:

Средняя амплитуда дня равна 4 600 пунктов. Если сравнить с графиком выше — это почти медиана нормального распределения, смещенная вправо за счет выбивающихся «черных лебедей».

Интересно сравнить 2008-й год с 2011-м

Как видим из графика, с одной стороны есть корреляция по возросшему августу и при этом величина амплитуд более мене соответствует друг другу (правда не совсем корректно сравнивать, т.к. август только начался). Но с другой стороны, мы видим что в 2008-м году «обороты» набирались постепенно от июня к сентябрю, а потом также постепенно пошли на спад. В этом же году июль был крайне спокойным месяцем, впрочем как и начало всего года.

Каков будет сентябрь, вот что интересно?!

Есть еще один момент, который я думаю усилил скорость падения рынка в этом году. Это память о кризисном 2008-м году. Все еще помнят, что такое «больно», и как быстро мы можем упасть на 70%. Это увеличивает чувство страха и количество паникеров.

Поживем — увидем. Всем удачных трейдов!

Очень наглядно и поучительно!

Данные брал с сайта РТС?

с finam.ru — экспорт данных

ну на самом деле я финансовый аналитик, только внутрикорпоративный)

Диапазоны, объёмы, что то ещё?

прям дарите золото каждым анализом