Информация

Блог им. Speculator2016

Пополнение карты Сбера с карты ВТБ с наименьшими затратами. Полная инструкция.

- 03 июля 2021, 20:42

- |

- Сберегатель (Сэр Лонг)

Пополнение карты Сбера с карты ВТБ с наименьшими затратами. Полная инструкция.

Итак, друзья мои, сегодня я намереваюсь причинить пользу тем, кто любит пользоваться банковскими услугами, не вставая с дивана.

Эта статья содержит мой бесценный опыт использования диванно-банковских технологий и является завершающей, ибо все квесты мной пройдены и никаких неясностей не осталось (как мне кажется на сей момент).

Итак, дано:

1 Имеется брокерский счёт в ВТБ, на котором есть акции.

2 Имеется вклад в ВТБ, на который падают дивы с этих акций.

3 Недавно открыт брокерский счёт в Сбере.

Задание: с наименьшими затратами, и не покидая при этом своего жилища, регулярно пополнять брок.счёт в Сбере при помощи дивов, которые периодически падают на вклад в ВТБ.

В ходе выполнения задания выяснилось, что универсального рецепта нет, и выбор инструмента для переброса денег зависит от размера перебрасываемой суммы.

1 Маленькая сумма.

Разумно будет использовать СБП (Систему Быстрых Платежей).

Лимит без комиссии 100тр в месяц.

Зачисление — мгновенное.

2 Большая сумма.

Я использовал перевод со счёта на счёт по реквизитам.

Комиссия 0.4%, но не более 1000₽.

Т.е. при переводах более 250тр комиссия не превысит 1000₽.

Дневной лимит 2млнр.

Месячный лимит 10млнр.

Зачисление — несколько часов.

3 Средняя сумма.

Стягивание с карты ВТБ на карту Сбера.

Ранее я писал, что при попытке воспользоваться этим способом, ВТБ заблокировал мою карту.

https://smart-lab.ru/blog/701181.php

Но блокировки не нужно бояться.

Насколько мне известно, это обычная ситуация, если вы пользуетесь стягиванием впервые.

Так работает автоматическая система безопасности.

Карту быстро разблокируют, после того, как вы позвоните в банк и продиктуете свои личные данные, а также ответите на контрольные вопросы, например, какого числа и на какую сумму была последняя операция на вашем счёте.

После этого вы можете пользоваться стягиванием, не опасаясь повторной блокировки.

Сегодня на мой вклад капнули дивы, причём сумма была почти 250тр.

Т.е., если бы я решил воспользоваться способом №2, то мне пришлось бы заплатить почти 1000₽ комиссии.

Но ради чего нужны такие жертвы, если стягивать с ВТБ на Сбер можно с нулевой комиссией?

Лимиты таковы:

ВТБ, стягивание с карты ВТБ, 105тр в день, 315тр в месяц (точно).

ВТБ, стягивание на карту ВТБ, не более 100тр за одну операцию (не удалось проверить).

Сбер, стягивание на карту Сбера, не более 30тр за одну операцию (точно), в день 150тр (не удалось проверить), в месяц 1500тр (не удалось проверить).

В итоге, проведя четыре операции стягивания, 30+30+30+15=105, я исчерпал дневной лимит.

Ещё 105 я переведу завтра, и остальное — послезавтра.

Время терпит, поскольку сегодня суббота и завтра воскресенье.

Сами операции занимают немного времени, по несколько минут, надо только каждый раз вводить данные карты-донора, ибо они не запоминаются в приложении Сбера.

Зачисление — мгновенное.

Название операции SBOL_CARD2CARD.

Примечания.

1 В ВТБ у меня не было карты, она не требовалась для переводов при помощи СБП и для переводов по реквизитам.

Для стягивания карта необходима, и поэтому я за несколько минут дистанционно открыл цифровую карту в ВТБ-Онлайн.

2 Для стягивания пригодны только дебетовые карты.

3 Как это не странно, но на практике оказалось, что нужную информацию (например — лимиты) лучше узнавать в службе поддержки, а не рыскать в поисках по интернету.

Обычно такой способ проканывает, но не в этом конкретном случае.

Я просто убил немало времени, пытаясь найти информацию в статьях или на сайтах банков.

При этом я нарыл кучу ложных, ошибочных, неточных или устаревших данных.

Использование таких данных привело меня к неправильным выводам и к ошибочным действиям.

Я стеснялся позвонить в поддержку потому, что подсознательно думал, что меня будут считать лохом, не умеющим пользоваться поиском.

И, с другой стороны, я действительно не мог отказаться от шаблонного поведения, когда принято всю информацию добывать из интернета.

Но оказалось, что достатачно пяти минут разговора по телефону и умения правильно формулировать вопросы, чтобы все нужные ответы были получены.

Это будет хороший урок, что не нужно пытаться пробить лбом стенку, если она долго не пробивается.

Нужно проявлять гибкость и использовать весь спектр возможностей.

4 После того, как деньги упадут на карту Сбера, желательно проверить, что они реально упали, дабы избежать неприятностей, связанных с техническим овердрафтом.Для этого в приложении надо заказать выписку и посмотреть, что сумма реально пришла.

Дело в том, что платёжные системы устроены так, что они гарантируют моментальное поступление денег на счёт, а сами деньги могут реально упасть на счёт в течении от нескольких часов до двух суток.

Вы видите, что ваш карточный счёт пополнился, но вы ограничены в возможностях распоряжаться этими деньгами.

Если вы станете тратить эти деньги на покупки, то технического овердрафта не будет (так задумано).

А если станете переводить эти деньги на другой счёт, то, возможно, будет овердрафт и штраф (это в каждом банке по-своему).

теги блога Сберегатель (Сэр Лонг)

- bitcoin

- BTC-E

- Cloud Mining

- cloud-mining

- Eobot

- etf

- Ethereum

- Ethertum

- Exchange

- FAQ

- Genesis Mining

- HashFlare

- HYIP

- ICO

- mining

- Payeer

- POLONIEX

- PoSWallet

- ROI

- Saver2017

- scam

- ShitCoins

- Speculator2016

- startup

- WAVES

- YObit

- Акрон

- акции

- акция

- АФК Система

- банки

- биржа

- биржевая игра

- биткоин

- блокчейн

- брокеры

- видео

- вопрос

- втб

- газпром

- диверсификация

- дивиденды

- дивитикеры

- доходность

- заблуждение

- золото

- игра

- игра биржа

- игра на бирже

- капитализация

- конфа

- конфасмартлаба

- криптобиржа

- криптовалюта

- Криптовалюты

- лонг

- лчи

- Магнит

- майнинг

- ММВБ

- мосбиржа

- нефть

- обвал

- облачный майнинг

- околорынок

- опрос

- оффтоп

- пассивный доход

- портфель

- портфель акций

- портфельное инвестирование

- прогноз

- промокод

- размышления

- ребалансировка

- реинвестирование

- Россети

- Саша Иванов

- Сбер

- сбербанк

- сигнал

- сигналы

- скам

- смартлаб

- Советы бывалых

- стартап

- терминология

- токен

- токены

- торговые сигналы

- трейдинг

- ФА

- факап

- форекс

- ФСК Россети

- фундаментальный анализ

- хайп

- шорт

- эфир

- юмор

Про квалов, я только знаю, что можно торговать не ликвидные инструменты фин. рынка, хотя должно быть несколько больше возможностей у них.

Да и не так уж дорого стоит вывод, 0.4% и не более 1000р.

Это уже мой болезненный перфекционизм заставил меня пользоваться совсем бесплатными вариантами вывода)))

И раз уж получил карту ВТБ не легче налом в банкоматах перекинуть?

Сбп с комиссией ноль — 100тр в месяц

Снятие нала в банкомате 50тр в день, емнип

Или по деньгам есть лимиты?

Боюсь соврать, но я вроде читал, что банкомат сбера может принять только 30 тыр в сутки.

Или я ошибаюсь?

Количество разрешённых стягиваний в сутки — мне неизвестно.

Причём, стягивать хотя бы эти жалкие 30тр — это тоже милость сбера.

Который разрешил стягивание по специальной акции, которую периодически продлевает.

Сегодня я успешно воспользовался этой милостью.

Целых 4 раза.

И завтра тоже придётся.

Но это уже из-за ограничений втб, который не даёт стягивать с него более 105 тыр в сутки.

А это потому что стягивание милостиво разрешают провести «без комиссий« — Грэф, по-моему, еще жаднее, чем Олежка. Хотя, по логике вещей, переводы личных денег самому себе должны быть 100%-но бесплатными, независимо от суммы. Просто Сбер офуел от своего рыночного положения — бизнес-народ, зашуганный банковскими «реформами», просто не видит ему альтернативы. А другие банки, например, тратят кучу денег на привлечение и удержание тех же «зарплатных» клиентов, которые «стягивают» деньги немного другим способом ;-)

Он разрешает переводить без комиссии по сбп 1500 тыр в месяц.

Похвально.

Но при этом с карты на карту бесплатный лимит у него только 20 тыр.

Открыл этот счёт и для диверсификации по брокерам, и для избежания тех ошибок с портфелем, которые я периодически делал в втб, заменяя одну стратегию на другую.

Теперь у меня больше ясности со стратегией, буду ее воплощать в сбере.

А сбер в 50 метрах от дома.

А сбер в 50 метрах от дома.

Вот это реально странно. Вы получаете 250к дивами и Вас волнует мнение какого-то васяни из колцентра с которым Вы никогда даже не увидитесь?

У меня такое тоже было лет 7 назад. Потом работа устроила нам тесты-тренинги с «психологами» и мне по итогу сказали, что моя неуверенность в себе, со временем, может перерасти в манию величия. Как я сейчас рад, что они оказались правы. Мне действительно наплевать на чужое мнение, за исключением очень узкого круга лиц. Так с этим живется легко))

К чему и Вам желаю прийти.

А 80% — это укоренившийся шаблон, что информацию надо искать самостоятельно.

К счастью, я вовремя понял, что не нужно упираться, и что нужно проявлять гибкость.

Т.е. для меня теперь главное — результат, а не путь к результату.

По крайней мере, в аналогичной ситуации.

Мне привычнее было звонить, когда возникала какая-то проблема, например — блокировка карты.

А что-то спрашивать у службы поддержки я не привык, ибо самостоятельно находил информацию, либо задавал вопросы на смартлабе или на банки.ру.

Оказалось, что если соединение с сотрудником службы поддержки происходит быстро, то такой способ добывания информации является очень комфортным, и им хочется пользоваться и далее.

Это было на подсознательном уровне.

Реально я о чужих мнениях не беспокоился.

Скорее всего, мной руководила не неуверенность, а перфекционизм.

Перфекционизм заставил меня искать информацию самостоятельно.

Перфекционизм заставил меня искать бесплатные варианты, вместо того, чтобы расстаться с тыщей рублей и успокоиться.

2. Переводите сразу в Сбер по СБП из Тинька

Все.

Неужели у меня не получилось?

Или это у вас что-то не получается?

Этот лимит у меня исчерпан, а то бы я не задавал тут вопросов и не писал бы инструкций, а просто бы по сбп отправил деньги из втб в сбер, и обошёлся бы без вашего любимого тинька, которого у меня не было, нет и не будет.

И с ВТБ я только что стянул в Тиньк 106 тыс с одной карты, лимит не сработал.

Так что да, выходит «неужели у меня не получилось», ну то есть у вас не получилось.

https://smart-lab.ru/blog/706417.php#comment12720698

И добавлю вот что.

Можно только порадоваться за тех, кто может без комиссии переводить по сбп из тинькова вплоть до 1500 тыр в месяц.

Я про эту возможность не знал и она мне никак не поможет даже после того, как я о ней узнал.

Есть условия задачи, они в топике, зачем выдумывать какие-то посторонние варианты?

Или вы думаете, что если бы я был клиентом тинькова, то я бы не знал о преимуществах этого банка и мне нужно было бы их разъяснять?

Поймите, мне не нужно рассказывать про этот банк, являюсь ли я его клиентом или не являюсь.

По понятным причинам.

А что касается 106 тыр, то, возможно, у каждого клиента втб индивидуальные условия.

Вчера я перевел в сбер 30+30+30 и четвертая тридцатка не прошла.

Я позвонил в поддержку, и мне сказали, что лимит 105тр в сутки и 315тр в месяц.

Возможно, у вас другие лимиты.

Или у втб лимиты на переводы в тиньков отличаются от лимитов на переводы в сбер, я хз.

Надо всё лично на зуб попробовать?

После пары часов бесполезного ползания по интернету.

Я просто поделился своим опытом.

Например, когда я недавно задал этот вопрос на смартлабе, такого подробного ответа я не получил.

Теперь я знаю — как надо.

Может, это знание кому-то пригодится

У Вас условие задачи не совпадает с Вашим портфелем. И нет у Вас дивов 100 т.р и больше в месяц… Не гоните тут чушь

30!!!

Ферштейн?

Но не каждый месяц.

Следите за див календарем.

И не каждый месяц дивы капают, не надо тут ваших влажных мечтаний)))

Но не все фишки платят дивы, увы.

Поэтому мой капитал даже больше, чем вы подозреваете.

Как обычный человек, без алкоголя вообще пойдет в эти компании?

Для меня это было приоритетным при выборе брокера.

Это же вообще, дно.

Я даже не представляю, что должно произойти, чтобы я там чего-то открыл.

Автокредиты, ипотека, согласен, там минимальная ставка, но всё остальное — это как почта РФ.

плохому танцору так сказать…

Почему это дно? Ниже вижу, что Вы довольны открытием. Как я ранее написал, в открытии я торговал, и достаточно активно.

Вот например, просто смешной глюк у них был в 2017 году.

Фьючерсы на валюты имеют номинал 4 знака после запятой. Например 1.0766.

Совершаю сделки, на следующий день скачиваю отчёт, а у меня округление по всем сделкам до двух знаков после запятой. В течение года они это не могли поправить.

Нужны были для налоговой документы, я самостоятельно в 2018 подавал за 2017 декларацию, чтобы сальдировать вычеты по иис и другие, капец там был треш, в личном кабинете что то заглючило, и не формировались доки, обратился в офис, там такие олени, они мне заказывали доки раза три, и все не то им приходило.

А вывод валюты, например, захотел прикупить валюты по курсу биржи, вывести на счёт, и снять. Сколько там комисс? 25 долларов, не? Чтоб вывести.

А изменение условий обслуживания безо всяких уведомлений вообще в принципе?

То у них депозитарка в процентах от суммы активов, то вдруг внезапно, фикс 75 р в месяц.

А списание средств за ведение счета, если сумма меньше 50к на счету?

Я реально обжегся, когла уже все почти оттуда вывел, оставил там какие то копейки, не помню почему, несколько тысяч рублей, и потом обнаружил, что из уже благополучно нет. И отчёты ведь не присылали гады. Что списывают.

Пусть я кривой танцор, но я, открывая у них счёт, даже не думал, что с наперстки буду играть с шулерами, где куча хитрых нюансов, и правила при этом этом ходу меняются.

И напоследок, вот у меня сделки с облигациями каждый день почти больше чем на миллион, но это все корпоративный неликвид, где каждая отдельная сделка может быть и на одну облигацию. У них в принципе нет ни одного адекватного тарифа для РЦБ. Как можно вообще серьёзно помышлять о торговле ценными бумагами в открытии? Попросту невыгодно

Я рассуждают про обычный людей, инвесторов!

Купил по 100, продал по 101, и так много лет каждый день? Причём в моменте на счету несколько десятков разных эмитентов?

Ещё раз — не стоит уходить от темы, либо давайте доводы по существу, в чем дно у втб, и конфетка открытие?

Если доводов нет = молчание === уход от темы по существу === означает, что именно открытие и есть днище самое, что ни на есть.

Если не можешь обосновать, удали коммент.

Нет!

Три раза — нет!

Глубже дна, чем почта — не бывает!

В прошлом году я это очень остро ощутил, когда за четыре попытки не смог открыть счёт в почта банке, простояв в очередях, между стеллажами с гречкой и шоколадными яйцами, которыми они приторговывают.

И только моя жалоба в Центробанк!!! смогла прояснить ситуацию.

Но счёт я так и не открыл, ибо к тому времени почта банк исчез.

А втб и сбер мне нравятся.

Как брокеры, по крайней мере.

Такой же мазохизм.

Почта сильно преобразилась за последние 5 лет, подвижки к лучшему есть.

Со всеми вытекающими последствиями.

Представьте теперь какие титанические усилия нужны, чтобы эти человеческие Гималаи двигать :) И ведь двигают же

Из дремучей совковой сберкассы он превратился в привлекательный современный банк.

Будут прибыльными, выйдут на IPO.

Если бы, могла бы...

кому и кобыла — невеста)))

А напр. БКС даёт это делать даже с ИИС.

Хорошо знаю, т.к. пользуюсь обоими.

Кстати, в то же Отверстие вообще нельзя перевести ИИС от другого брокера. Можно только открыть у них новый, закрыв преварительно старый в др. месте. Такой лажи нигде больше нет. Чистый анекдот, никак иначе и не скажешь.

3 года и так, нет налогов.

Странно слышать, что гуру инвестиций рассуждает про ИИС.

А смысл выводить дивиденды, если только ты не Рокфеллер.

Хоть для домохозяек, хоть для баффетов.

Только ни разу не инвестор кичливо разбрасывается халявными льготами, сколь бы мало они ему не экономили.

А дивы, кстати, с ИИС я вообще почти не вывожу, ибо не вхожу в нём в отсечки — именно для того, чтобы не терять НДФЛ.

Впрочем, это уже отдельная история. К обсуждению выбора брокера отношения не имеющая.

Дмитрий, А разве с трёхлеток не надо платить?

В налоговом кодексе есть приписка, — кроме ценных бумаг.

Дмитрий, «типе Б — не заплатите вообще ни с чего, безотносительно срока удержания бумаги». Тип Б -это сразу в год перечисления 400 тыс. рублей получить по итогам года 52 тыс. рублей возврата? У меня такой, в налоговой хотели подставить, даже работнмца, которая подсталяла, уволилась (исчезла), чтобы не к кому было вопрос задать. Другая вязалась, после задания вопроса, с видом, что по каким-то сверхестественным обычаям, его всё же вернули. Поросто мне его вернули — «с нарушением всех их понятий, обычаев,»

В НК имеется приписка, что после трехлетнего периода нет налогов, кроме ценных бумаг. Это фраза точно есть, черным по белому. Не сошлётесь ли на статью, подзаконный акт, хоть что, что налогов нет и для ценных бумаг. Просто для ясности.

И про трёхлетку на обычном — тоже.

Да хоть тут:

www.finam.ru/landings/tax-optimization/

Удачи!

Приписка редакции издания: «Вычеты трёх лет не распространяются на ценные бумаги, приобретённые до 2014 года».

Дмитрий, Для аналогии, был случай, давно, ехал по трассе М-4 на автомобиле советского типа, в начале меня остановили и спросили «По этой трассе ещё не ездил?», нет не ездил. В конце как-то косвенно, сказали, что не нарушив ни одного правила ПДД, «я всё нарушил у них, что только можно нарушить, всё нарушил».

Какие-то их понятия. И, вот, так же, по каким-то их понятиям возврат по ИИС мне — это просто их трясло, здесь, это противоречило всем их понятиям. Как собаке выкинули.

Приписка редакции издания: «Вычеты трёх лет не распространяются на ценные бумаги, приобретённые до 2014 года».

Дмитрий, что не нравится, при такой постановке вопроса, «где-то», — это какие-то отношения с брокером, может кому-то понятные, мне нет, — мол, брокер предоставляет доступ к инфраструктуре (почти женщина обед готовит), а клиент это как бы мужчина, и они так закапсулировались, — как жена мужу вот тебе вычет.

Чё-то очень не нравится. Брокер, банк — это по жизни мелкие конторы — и отношения должны бы быть с налоговой, как постоянным фактором и в 80 лет. А то, несколько лет с брокером подёргался и что?

в Открытии НДФЛ с трёхлетки не берут автоматом;

в БКС надо после продажи(но до 31 декабря текущего года) написать заявление, тогда тоже не возьмут.

Чтобы действовало ЛДВ и на ИИС, тогда его надо закрыть по истечении положенного срока, но не продавая тех бумаг которые куплены более 3-х лет назад, а выводя их на обычный брокерский счёт. У разных брокеров за это разная комса(и надо смотреть целесообразность, если у вас небольшие позы и прибыль по ним) — у своего сами выясните.

Удачи!

Дмитрий, очень интересует ваше мнение, так как вы получали вычет, — ещё ссылаются, что с акциями были займы брокера, а это предусмотрено регламентом, и поэтому сделки с акциями были без указаний клиента, а просто на основании регламента. И, говорят, поэтому вычета нет.

Он был бы, если бы без этих займов брокера. Или продажа была бы с оформлением в реестре акционеров, например.

Былили ли у вас займы брокера? Но вам вычет всё равно предоставили? Или у вас не было займов брокера?

Так ли это?

Подробнее на Отзовик:

otzovik.com/review_11308473.html

второй раз для тугих персонально это пишу, вы по рюзке читать умеете? или вы гастер — любитель отверстия?

Наверняка вы весь в колорадских лентах — деды воевали, яйцами в проруби звените, креститесь на иисуса, и голосуете за пукина!

elber, В банке или брокере?

А разве вручную пишут? Сейчас операционистки заполняют на компьютере. ИНН-то, значит, операционистка не туда (преднамеренно) записала? Управляющему бы надо операционисткам втык дать?

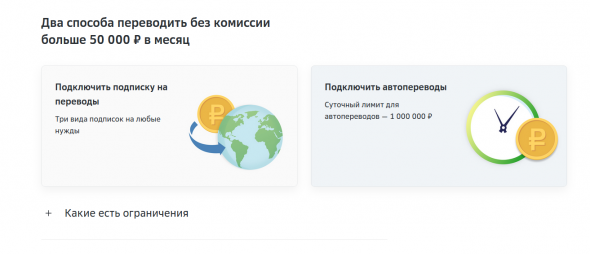

Без комиссии — только 100тр в месяц.

А 150 тыр это дневной лимит.

Но за 50 тыр уже придётся заплатить.

А банкоматом и картой я стал пользоваться только год назад, когда сбер подключился к сбп и я стал перекидывать деньги со счёта в втб на карту сбера.

Кстати, судя по тому, что многие добавили эту статью в избранное, описанное в ней полезно не только для меня.

Привык искать всю информацию в интернете.

Поэтому, по инерции, мысль куда-то звонить даже не возникла.

Когда я осознал, что напрасно трачу время на поиски, то вспомнил о том, что можно позвонить и спросить.

Что тут вам кажется странным?

Наверно, завидуете тому, кто получает в год примерно лям дивами?

И поэтому вам хочется, чтобы это было неправдой.

А то от зависти «даже кушать не можете».

www.sberbank.ru/ru/person/remittance/beznal_cc_rus?utm_source=google&utm_medium=cpc&utm_campaign=remittance_beznal_cc_rus_frk_person_202106000008_context_search_brand_rus_mob|13450264747&utm_content=cid|13450264747|gid|121688879165|ad|526679613541|trg_id|kwd-1306412165457|ext_id||src|_g|geo|20953|&utm_term=+сбербанк%20+подписка%20+на%20+переводы&gclid=EAIaIQobChMIt_zr5_3I8QIVDyIYCh3-VwFcEAAYASAAEgKQ0vD_BwE&tab=subscriptions

Но переводить можно только внутри сбера.

Если банки тебя взяли в заложники — подмигни.

Шутка

А стягивание, это когда карту пополняют со своей карты в другом банке.

Проблему бескомиссионного переброса денег мог бы решить третий банк, с бесплатными межбанковскими переводами и нормальными лимитами на СБП и межбанк, например Открытие сейчас подходит под эти критерии. «Стягивание» на карту открытия с карты ВТБ, затем межбанк или СБП с Открытия на Сбер (там лимитов хватит с запасом).

А расширить лимиты обычно можно через подключение премиум пакетов, думаю при таком уровне дивидендов для вас это не должно быть проблемой.

Вы когда-нибудь пробовали переводить по сбп более 100тр в месяц?

Система быстрых платежей СБП: бесплатные переводы по номеру телефона (hranidengi.ru)

«Тинькофф Банк».

Максимальная сумма одного перевода — 150 000 руб., не более 20 переводов в сутки, месячный лимит — 1 500 000 руб.

«Открытие».

Разовый лимит – 150 000 руб., месячный – 1 500 000 руб.

«Кредит Европа Банк».

Дневной лимит – 100 000 руб., месячный 1 000 000 руб.

и т.д...

Скорее всего — никогда.

Иначе бы вы знали, что без комиссии по сбп можно перевести только 100тр в месяц.

И вы тут не один такой диванный знаток-советчик.

Вас тут целая толпа теоретиков.

А я — ПРАКТИК, понимаете?

И это я для вас инструкцию написал, а не спрашиваю ваших советов.

Эффект Даннинга-Крюгера — это психологический феномен, при котором некомпетентный человек неадекватно оценивает свои знания и умения, считая себя профессионалом. Именно недостаток профессионализма при эффекте Даннинга-Крюгера мешает оценить собственные навыки объективно.

Но вам похоже это неважно. Вместо того чтобы просто заглянуть в тарифы указанных банков и проверить информацию, вы зачем то начали мне хамить и язвить...

Вот уж точно говорится, не делай добра, не получишь зла в ответ.

Но я вам уже дал на это ответ, могу повторить.

1 Как бы вы не пытались прикрутить к моей схеме третий банк, у вас всегда останется ограничение на стягивание с карты ВТБ 105 тыр в сутки.

И сумму 250 тыр вам в любом случае придётся выводить трое суток.

Чем я сейчас и занимаюсь.

2 Чтобы стать клиентом третьего банка, мне придётся доехать до него на поезде, за исключением банка Тинькофф, который сам ко мне приедет.

3 Банки не приветствуют транзитные операции, но неизвестно, как они отреагируют на транзит этих 250 тыр.

Это фактор риска и я бы исключил его из схемы.

4 Вы читали в топике условия задачи? Там что-то было написано про третий банк?

5 В итоге, чтобы обойти ограничение сбера в 30тр за одну операцию стягивания на карту сбера, вы предлагаете воспользоваться третьим банком.

Но разумно ли это, если учесть, что на 4 операции 30+30+30+15 я сегодня затратил 16 минут?

6 Вы всё время повторяете вашу фантазию, что я трачу на комиссию 1000₽ там, где вы бы сделали перевод бесплатно.

Но я пользуюсь стягиванием с втб на сбер, это без комиссии.

Что я делаю не так?

Спасибо вам за информацию.

Но мне эта информация не принёсёт пользы (см условия задачи).

А кому-то, возможно, ваша схема с третьим банком принесёт вред (наказание за транзит).

При использовании сбп я ограничен лимитом без комиссии 100тр в месяц.

При использовании транзитного банка я рискую нарваться на санкции. (но это не точно)

Я думаю, что это у вас получится не хуже, чем ваша схема с третьим банком.

Тут правда с крупными суммами стоит быть осторожнее, в том смысле, что у Почта-Банка банкоматы с ресайклингом (выдают те купюры которые в них засунули другие люди), и поэтому снимать лучше в несколько раз постепенно увеличивая сумму, и глядя на купюры которые он выдает, чтоб не получить 100 тысяч мятыми сотнями и пятисотками.

Их давно позакрывали, больше года назад.

Когда начался карантин.

У меня в пределах досягаемости закрыли около 10 отделений почта банка.

Т.е. я теперь не только до почта банка дойти не могу, но и доехать на поезде.

А в том отделении, которое было в шаговой доступности, никогда не было банкомата.

Я прошу вас вспоминать мои слова, когда вам в следующий раз захочется давать кому-то советы.

Пожалуйста, будьте ближе к реальности и меньше фантазируйте.

Ага, спасибо.

Ведь никто не видит, с какой яростью я каждые пять минут плюю в монитор при появлении очередного диванного знатока.

Вкратце:

1 Не надо пытаться играть на бирже с маленькой суммой в надежде разбогатеть.

Сейчас не то время.

Если есть возможность, нужно получать хорошую зарплату, делать сбережения и вкладывать их в акции.

В 90-е и нулевые, да, можно было сделать из тыщи долларов миллион, вложившись в очень дешёвые акции.

Но сейчас такой возможности нет.

2 Не брать плечи, играть только на свои.

3 Не играть с деривативами.

4 Не бросать работу ради биржи.

5 Играть только с акциями.

6 Игра с акциями заключается в формировании среднесрочного или долгосрочного портфеля.

7 Не покупать пузыри а-ля Фейсбук.

8 Не покупать мусор а-ля ГТЛ.

9 Не покупать закредитованные фишки а-ля МТС.

10 Тратить время не на спекуляцию, а на разработку системы, которая позволит выйти в кэш перед крупным обвалом, и позволит снова войти в акции на его дне.

11 Для подстраховки этой системы иметь свободный кэш 10-20%% от стоимости портфеля.

12 Не использовать стопы, быть готовым пересиживать просадки.

Как-то так…

милейший, если вы ещё не заметили, то это я вам помогаю, написав ПРАКТИЧЕСКУЮ инструкцию.

А вы и вам подобные диванные всезнайки припёрлись сюда и даёте какие-то фантастические советы, основанные на ваших хотелках и неглубоких знаниях.

Ещё раз, русским по белому вам пытаюсь донести.

В тех отделениях почты россии, в которых ранее размещались отделения почта банка, большинство этих отделений почта банка были закрыты ещё год назад.

Зато в этих почтовых отделениях успешно продолжают торговать гречкой и шоколадными яйцами.

Вокруг меня было закрыто примерно 10 таких отделений почта банка.

В том отделении, которое было ближе всего, никогда не было банкомата.

Надеюсь, со второго раза вам станет понятнее.

Что-то из серии вредных советов. Впрочем, кто-то же должен обеспечивать банкам рост комиссионных доходов.

Отделения почта банка может и закрылись, а вот банкоматы почта банка во многих отделениях Почты России остались стоять и прекрасно работать

Напишите свою инструкцию.

На тему, как перекинуть из втб в сбер 250 тыр без комиссии.

Я ведь такой доверчивый.

Но, повторяю в третий раз: в том отделении почты россии, в котором год назад был почта банк, никогда не было банкомата.

Нет его и сейчас.

А если попробовать стягивать через сервисы CARD2CARD разных банков? Ваши суммы не пробовал)))

Есть у ПСБ, у нелюбимого вами тинька, у сбера.

И вот еще от сбера, я не пробовал:

1 я всё равно упрусь в лимит втб на стягивание 105 тыр в сутки

2 я всё равно упрусь в лимит сбера на стягивание 30 тыр на операцию и 150 тыр в сутки

3 если стягивать не на сбер, то возможно будет наказание за использование транзитного банка

А в сбере пока не требуется.

И у сбера подписка работает только для переводов внутри сбера.