Финаме

Финаме БКС Мир Инвестиций

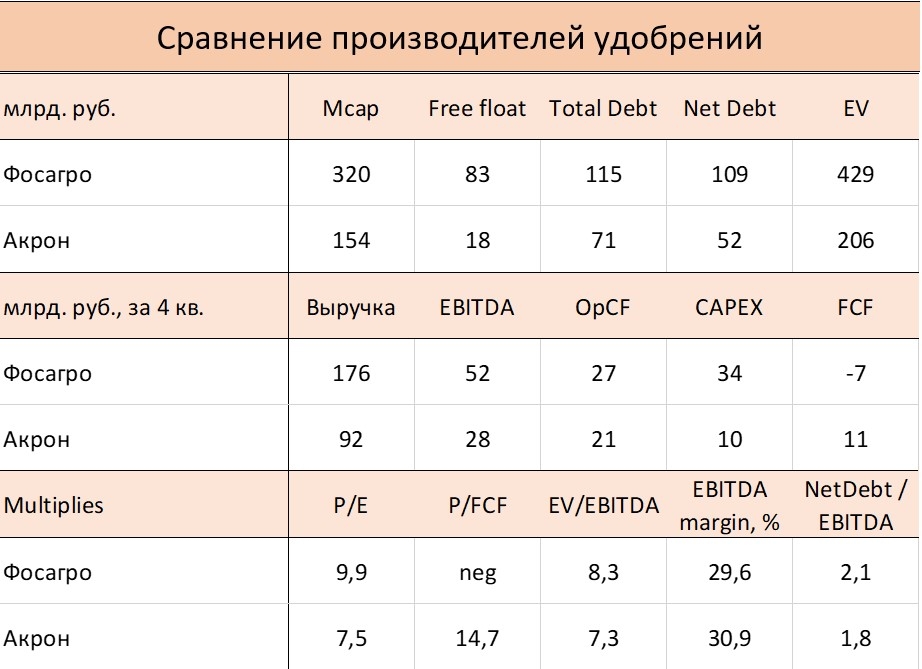

БКС Мир ИнвестицийАкрон опубликовал нейтральные финансовые результаты за 3К17

Выручка составила $379 млн (-5% кв/кв), EBITDA — $118 млн (-6% кв/кв), рентабельность EBITDA составила 31% (-1 пп), поскольку снижение транспортных расходов (-9% кв/кв до $56 млн) и SG &A-расходов (-15% кв/кв до $25 млн) не могло полностью компенсировать снижение выручки и рост производственных затрат на 2%. Чистый долг немного упал — до $897 млн, в результате чего соотношение чистый долг/EBITDA составило 1,8x (против 2,0x на конец 1П17). Акрон сказал, что восстановление цен на удобрения в сентябре оказалось сильнее, чем ожидалось, и подчеркнул, что ждет сильных финансовых результатов за 4К17. Экспорт карбамида из Китая, как ожидается, должен составить 4,5 млн т против 8,9 млн т в 2016 из-за роста цен на уголь.

Результаты оказались чуть слабее в квартальном сопоставлении и в целом ожидаемыми рынком, на наш взгляд, из-за низких цен на азотные удобрения. Показатель EBITDA за 9М17, исходя из годового прогноза, предполагает $154 млн в 4К17, что является оптимистичным сценарием, по нашему мнению — мы ожидаем, что годовая EBITDA составит около $500 млн (-5% по сравнению с консенсус-прогнозом). Мы признаем ралли в ценах на аммиак, но подтверждаем нашу рекомендацию ДЕРЖАТЬ для Акрона, поскольку он торгуется вблизи исторических максимумов 6,6x по консенсус-мультипликатору EV/EBITDA 2018П (дисконт к Yara упал до 16%). Среднесрочные вызовы в отрасли, типа роста предложения и низких цен на зерно, сохраняются.АТОН