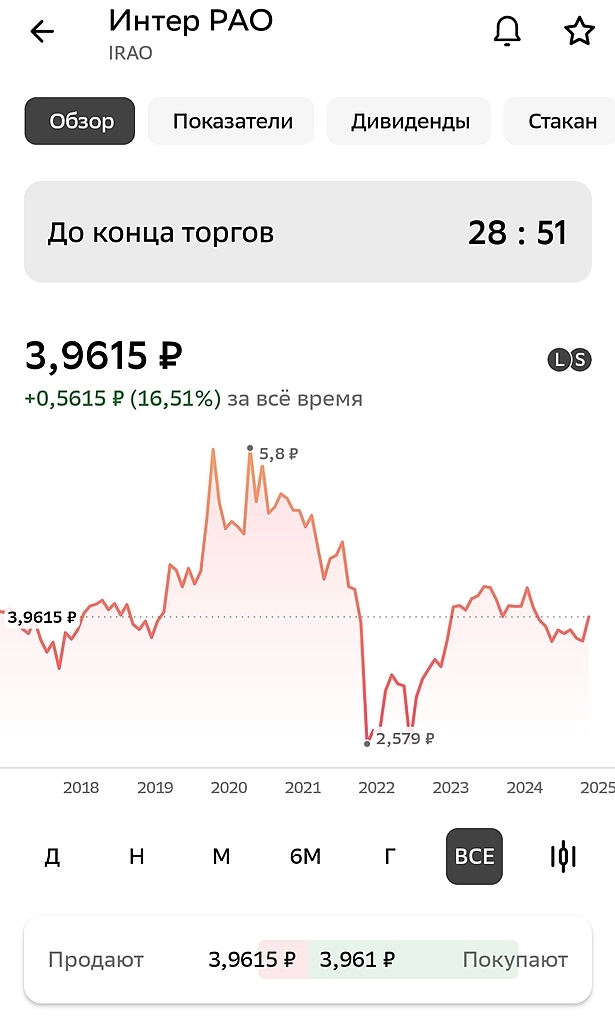

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 373,7 млрд |

| Выручка | 1 548,5 млрд |

| EBITDA | 173,3 млрд |

| Прибыль | 147,5 млрд |

| Дивиденд ао | 0,3538 |

| P/E | 2,5 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | -0,8 |

| Див.доход ао | 9,9% |

| ИнтерРАО Календарь Акционеров | |

| 28/05 СД по дивидендам за 2024г в размере 0,353756516888506 руб/акция | |

| 06/06 IRAO: последний день с дивидендом 0.353756516889 руб | |

| 09/06 IRAO: закрытие реестра по дивидендам 0.353756516889 руб | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В России дураки и дороги. В России воровать будут и через сто лет. Выбито в камне. Насчет дорог я уже сомневаюсь, считать себя дураками могут только русские с двумя высшими образованиями, а воровать не надо, и завидовать вороватым тоже, ибо спать надо спокойно.

В России дураки и дороги. В России воровать будут и через сто лет. Выбито в камне. Насчет дорог я уже сомневаюсь, считать себя дураками могут только русские с двумя высшими образованиями, а воровать не надо, и завидовать вороватым тоже, ибо спать надо спокойно.- Почему мне нравится ИнтерРАО:

P/E 2,7, див. выплата 25%

А можно просто представить, что P/E 5,4, див. выплата 50%..

Тем не менее первое лучше, по двум причинам:

1. В компании остается больше денег и они приносят новые деньги. Т.е. вслед за ростом денег на счетах компании будут расти и выплаты.

2. Шанс на увеличение процентного размера выплат в будущем больше.

Почему мне НЕ нравится ИнтерРАО:

Похоже, что по моему мнению (моё оценочное суждение) менеджмент ворует больше, чем в других компаниях с гос. участием. Один только сомнительный выкуп сервисных ооошек-прослоек на десятки миллиардов чего стоит.

Тем не менее, если сравнить ИнтерРАО с конкурентами типа какой-нибудь Русгидро (P/E 6.10, див. выплата 0), даже ни секунды не сомневаюсь что брать…  Идеальные коридоры: акции для диапазонной торговли в феврале 2025

Идеальные коридоры: акции для диапазонной торговли в феврале 2025Напомним, что основной характеристикой акций как биржевого инструмента является нестабильность цены. Одновременно с этим акции не всегда демонстрируют явно выраженный тренд. В среднем около 70% времени они находятся в состоянии бокового движения.

В такие периоды акциями можно и нужно торговать. Для торговли в фазе консолидации используются специфические торговые стратегии. Они рассчитаны на получение прибыли в условиях менее масштабного изменения цены.

Основные принципы торговли в диапазоне• Базовым принципом диапазонных торговых стратегий выступает предположение о том, что бумаги, перешедшие в состояние консолидации, продолжат боковое движение в течение длительного времени. Несмотря на краткосрочные колебания цены, их курс может долго оставаться примерно на одном и том же уровне.

Действительно, находящиеся в боковике акции обычно формируют четко выраженный горизонтальный диапазон. При приближении к его границам они могут неоднократно разворачиваться в обратную сторону.

• Исходя из этой закономерности, новые позиции открываются около границ сформированного коридора, с расчетом на возвратное движение цены. В самом лучшем случае курс акций вернется к его противоположной границе. Однако для получения прибыли достаточно и менее масштабного возвратного движения.

Авто-репост. Читать в блоге >>>

- Кто нибудь знает, что нибудь про яхве — еврейский бог, который правил на севере Африки и средней Азии, вплоть до Индии вроде, кто евреем все заповеди дал и египтян заставил ему подчинятся, они же его звали «Ра»!!! Ну так вот, кто знает, почему Город на Волге — Самара, имеет такое название? Правильно, по одной из легенд, наша могущественная река Волга — дающая жизнь, так и сказала — на что мне ваш «Ра», я и сама как «ра», от дуда и пошло название города Самара!!! Делаем выводы, двигаемся дальше)

- А умные люди они везде есть, вот русские мигранты из вашей Европы уедут и вам вообще кирдык будет)

DoxodVoborot, Europa und die USA haben beschlossen, die Sanktionen gegen das Unternehmen Rusal Corp. auf unbestimmte Zeit aufrechtzuerhalten...

Reg10966, а мы и видим, как Европа с Америкой в ОАЭ на переговоры вместе летит) как вам американцы скажут, так вы и будете делать!!! Если откажитесь от американцев, то тогда вами будут командовать русские!!! Вы плаксы и трансвеститы ещё не определившиеся с полом, строившие из себя героев, приняли они решение не покупать алюминий, жуйте вообще своих червей за место мяса и не вякайте)- Соглашусь с экспертами, может вернутся и до военного времени, с такими дивами может и выше пойти

- Вообще это больше похоже на фальсификацию. Один и тот же финансовый документ не могут два разных лица подписать с разными данными. Что Панину назначали Врио? вообще это уголовка, ибо многие повелись.

- Поверь!!! с этим щас все строго, в рамки закона щас все, могут и статью ук рф припоять!!!

- Знаешь анекдот у бугалтеров — «ищем бухгалтера, график работы: год через два» )

- Я пишу что есть два разных отчета. На которые ссылаются разные избушки. Лажа здесь 38.

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год