Финаме

Финаме БКС Мир Инвестиций

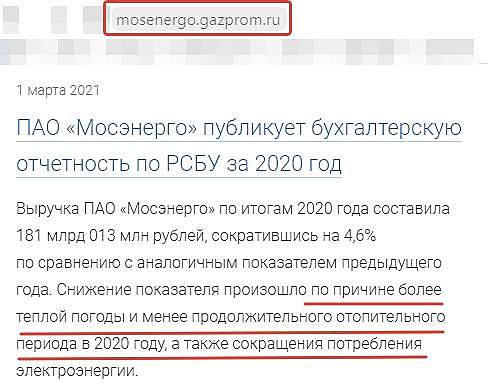

БКС Мир ИнвестицийВыручка ПАО «Мосэнерго» и его дочерних организаций (Группа «Мосэнерго») по итогам 2020 года сократилась на 4,7% по сравнению с аналогичным показателем 2019 года и составила 180 млрд 908 млн рублей. Это произошло в основном в результате снижения выручки от реализации электрической энергии на 13,5%. Причиной отрицательной динамики производственных показателей послужило сокращение потребления электроэнергии, а также более теплая погода и менее продолжительный отопительный период в 2020 году.

Операционные расходы по итогам 2020 года снизились на 3,9%, составив 172 млрд 235 млн рублей.

Показатель EBITDA вырос в отчетном периоде на 23,9% — до 30 млрд 472 млн рублей. Ключевое влияние на динамику EBITDA оказало сокращение резервирования средств под обесценение активов по сравнению с 2019 годом.

Прибыль Группы «Мосэнерго» по МСФО за 2020 год снизилась на 16,2% и составила 8 млрд 045 млн рублей.

сообщение

Авто-репост. Читать в блоге >>>