| Число акций ао | 19 260 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 209,0 млрд |

| Выручка | 67,5 млрд |

| EBITDA | 43,2 млрд |

| Прибыль | 29,6 млрд |

| Дивиденд ао | 0,772 |

| P/E | 7,1 |

| P/S | 3,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 7,1% |

| НМТП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НМТП акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

НМТП - я свой выбор сделал

НМТП - я свой выбор сделалПри изучении российских компаний тяжело найти эмитента, который не зависит от нефтяной отрасли. Хоть компания НМТП и находится де-юре в транспортном сектора, нефтяной рынок оказывает большое влияние на результаты. Но обо всем по порядку. Давайте вначале взглянем на отчет компании по МСФО за 2020 год, посчитаем скорректированные показатели и решим, должны ли быть акции «портовика» в наших инвестиционных портфелях.

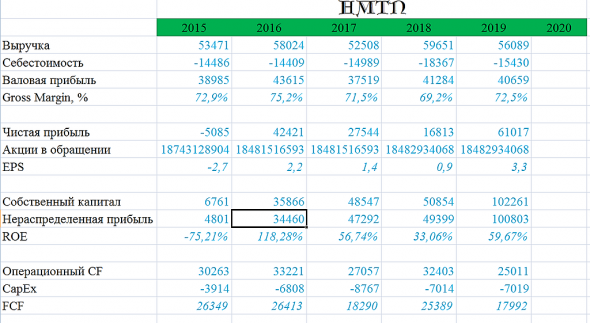

Напомню, перевалка нефтеналивных грузов в структуре выручки занимает ключевую роль. Отсюда и все негативные эффекты, вызванные пандемией, снижением деловой активности нефтяных компаний, а также соглашением ОПЕК+ о сокращении добычи нефти. Как итог, выручка компании за 2020 год сократилась на 18,7% до 45,6 млрд рублей.

Операционные расходы остались на уровне прошлого года. А вот по курсовым разницам компания получила убыток в 8,8 млрд рублей, против прибыли годом ранее. Это классическая статья для многих сырьевых компаний РФ. Также, при анализе нужно учесть, что 29 млрд рублей прибыли в 2019 году было получено от продажи зернового терминала.

Скорректированная на курсовые разницы и продажу НЗТ чистая прибыль составила 13,8 млрд рублей, против 25,3 млрд рублей в 2019 году. Снижение более 45% год к году. Не самый плохой результат по отрасли (конечно же имею в виду нефтяников)

Чистый долг компании за период значительно подрос. На 21 декабря он составлял 30,4 млрд рублей или NetDebt/EBITDA в 1,7x. Это уже предельные значения. Если перевалим за 35 млрд, то можно говорить о высокой долговой нагрузке.

Несмотря на это, НМТП выполняет свои обязательства перед акционерами и ежегодно выплачивает дивиденды. Благодаря вырученным от продажи НЗТ средствам, компания выплатила повышенные дивиденды в 2020 год на уровне 12,7%, чем порадовала инвесторов. Однако, дивидендный гэп так и не был закрыт. Что касается будущих выплат, то дивидендная политика ориентирует нас на 0,126 рублей или 1,8% по текущим.

НМТП довольно трудно прошла 2020 год. Это видно и по динамике выручки/прибыли, и по увеличившимся долгам, и по котировкам. При восстановлении отрасли инвесторы снова вспомнят про компанию, а низкая база 2020 года сделают свое дело. Вопрос в том, будете ли вы в этот момент находится в позиции. Я свой выбор сделал и удерживаю акции НМТП.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — еще больше разборов и идей

Авто-репост. Читать в блоге >>>

Аэропорты и порты самые бандицкие места в любой стране. В 15-ом веке, например, их контролировали пираты, в 20-21-ом мафия и ОПГ.

Покупайте акции хлебозаводов.

На хлебозаводе хоть никто никого не закатывает в бочки с цементом и не опускают в воду медленно ниже ватерлинии.

, Закатывают в булочки и пирожки вместо начинки, медленно опуская в кипящее масло😅

Аэропорты и порты самые бандицкие места в любой стране. В 15-ом веке, например, их контролировали пираты, в 20-21-ом мафия и ОПГ.

Покупайте акции хлебозаводов.

На хлебозаводе хоть никто никого не закатывает в бочки с цементом и не опускают в воду медленно ниже ватерлинии.

, Школа, как у тебя с подготовкой к армии.😂Спасибо, коллеги. Многократный рост стоимости контейнерных перевозок сильно повлияет на прибыль порта?

Григорий Гончаров, это повлияет на прибыль морских перевозчиков, к которым порт не относится. Его заработок/прибыль зависит от количества груза, обработанного за отчетный период.

smaggy, Самый простой способ понять как работает порт, это аналогия с аэропортом.

Александр Тютюнников, Не совсем. 1. Аэропорт осуществляет диспетчерское управление полетами в воздушном пространстве в зоне своей ответственности. 2. Технические службы аэропорта осуществляют техническое (а иногда и ремонтное) обслуживание прибывающих и улетающих бортов. 3. Аэропорт осуществляет обслуживание пассажиров в сфере деятельности аэровокзала. Все перечисленное не бесплатно.Спасибо, коллеги. Многократный рост стоимости контейнерных перевозок сильно повлияет на прибыль порта?

Григорий Гончаров, это повлияет на прибыль морских перевозчиков, к которым порт не относится. Его заработок/прибыль зависит от количества груза, обработанного за отчетный период.

smaggy, Самый простой способ понять как работает порт, это аналогия с аэропортом.

Александр Тютюнников, у меня нет вопросов по работе порта.

Спасибо, коллеги. Многократный рост стоимости контейнерных перевозок сильно повлияет на прибыль порта?

Григорий Гончаров, это повлияет на прибыль морских перевозчиков, к которым порт не относится. Его заработок/прибыль зависит от количества груза, обработанного за отчетный период.

smaggy, Самый простой способ понять как работает порт, это аналогия с аэропортом.

НМТП, обзор отчета и перспектив

НМТП, обзор отчета и перспективВышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО «НЗТ», за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

Авто-репост. Читать в блоге >>>Думается выше 6 рублей за акцию нет смысла брать. Какие мысли коллеги?

Prof1981, так-то прекрасная компания. Но пока жду выход отчетности по МСФО еще. Смущает только резко выросший P/E, если взять низкую прибыль из РСБУ. Хотя опять же из-за ковида вроде как. Так что для себя решил из-за этого не обращать внимание на сей коэффициент. Всем понятно почему так случилось в 2020. Пока падает, потихонечку буду скупать. Упадет еще ниже — тем лучше.

Александр Сальков, Благодарю!НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за информативный обзор. Но не очень понятно, почему первая фраза поста (что можно уже сейчас покупать) не соответствует выводу — целесообразнее ждать диапазона 6-7 рублей. До верхней планки в 7 рублей от текущей цены еще около 9%.

Rovdyr, можно покупать сейчас в принципе. Ждать 6-7 рублей — удел жадных инвесторов, т.е. меня))

Козлов Юрий, если бы сидели в одной комнате, после этой фразы все должны были бы жадно переглянуться. ХЕХЕХЕХЕХЕХЕ

НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за информативный обзор. Но не очень понятно, почему первая фраза поста (что можно уже сейчас покупать) не соответствует выводу — целесообразнее ждать диапазона 6-7 рублей. До верхней планки в 7 рублей от текущей цены еще около 9%.

Rovdyr, можно покупать сейчас в принципе. Ждать 6-7 рублей — удел жадных инвесторов, т.е. меня))НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за информативный обзор. Но не очень понятно, почему первая фраза поста (что можно уже сейчас покупать) не соответствует выводу — целесообразнее ждать диапазона 6-7 рублей. До верхней планки в 7 рублей от текущей цены еще около 9%.НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, если телеграммы говорят что «уже сейчас» — значит нужно погодить…

drmfd, Смотри не опоздай, чтобы потом локти не кусать

НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, если телеграммы говорят что «уже сейчас» — значит нужно погодить…

drmfd, 👍 приятно иметь дело с думающим человеком.

НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, если телеграммы говорят что «уже сейчас» — значит нужно погодить…

drmfd, Значит кто-то по крупному хочет слить )))НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, если телеграммы говорят что «уже сейчас» — значит нужно погодить…- НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

НМТП - факторы роста и падения акций

- Уникальный актив. Генерирует огромный свободный денежный поток, к-й почти не зависит от экономического цикла. Отличная рентабельность. (29.12.2017)

- Снижение покупок нефти со стороны ЕС после 24.02.22 должно спровоцировать рост перевалки через Новороссийский порт (избыточные мощности есть) (05.07.2022)

- Кандидат на приватизацию (20% принадлежит Росимуществу), капитализацию могут разогнать к данному сущфакту. (18.10.2023)

- Стратегия до 2029 года подразумевает рост годовых капзатрат до 11 млрд в год в среднем, что ограничит суммы для выплаты дивидендов. (05.03.2020)

- Компания с 2019 года перестала публиковать презентации для инвесторов (31.05.2021)

- Риск диверсии со стороны Украины. (11.12.2022)

НМТП - описание компании

Группа НМТП является крупнейшим российским портовым оператором. Акции ПАО «НМТП» (ИНН 2315004404) котируются на Московской Бирже (тиккер NMTP), а также на Лондонской фондовой бирже в форме глобальных депозитарных расписок (тиккер NCSP). 50.1% акций ПАО «НМТП» принадлежат компании Novoport Holding Ltd, бенефициарами которой являются OAO «АК Транснефть» и группа «Сумма».

В группу НМТП входят: ПАО «Новороссийский морской торговый порт», ООО «Приморский торговый порт», ОАО «НСРЗ», ОАО «Флот НМТП», ОАО «Новорослесэкспорт», ОАО «ИПП», ООО «Балтийская стивидорная компания» и ЗАО «СФП».

IPO компании прошло в Лондоне и Москве в ноябре 2007 года, на котором было размещено 19,38% акций компании.

В 2018 году контрольный пакет НМТП консолидировала Транснефть.

Стратегия НМТП: www.transneft.ru/u/section_file/44303/nmtp.pdf

Более 80% выручки компании приходит от грузооборота, связанного с экспортом нефти и нефтепродуктов.

Группа НМТП оказывает услуги по перевалке широкой номенклатуры грузов:

Генеральные грузы

Список переваливаемых генеральных грузов включает в себя черные и цветные металлы, биг-бэги, грузы на паллетах, грузы в ящиках, грузы в коробках, грузы в мешках, скоропортящиеся грузы, бумага, техника, оборудование, негабаритные грузы.

Перевалка генеральные грузов осуществляется на следующих терминалах: ПАО «НМТП», АО «НСРЗ», АО «НЛЭ», ООО «Балтийская Стивидорная Компания».

Навалочные грузы

Номенклатура переваливаемых навальных грузов включает в себя: железорудное сырье, уголь, химические грузы, зерновые грузы, сахар, цемент.

Перевалка навалочных грузов осуществляется через следующие терминалы: ПАО «НМТП», АО «НСРЗ» (металлы).

Наливные грузы

На терминалах группы обрабатываются следующие наливные грузы: нефть, нефтепродукты, КАС, масло.

Перевалка осуществляется через терминалы: ПАО «НМТП» и ООО «ИПП».

Контейнерные грузы

Перевалка контейнеров осуществляется на 2 терминалах Группы в Новороссийске: ПАО «НМТП» и АО «НЛЭ» и терминале ООО «Балтийская Стивидорная Компания» в городе Балтийск Калининградской области.

Оперативное отслеживание танкеров:

http://aistracker.ru/map7.asp

https://www.marinetraffic.com/