SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя MarshalTX

А где там медианный ФОТ? Уверены, что в зарплату включены страхвзносы?

Не много ли пафоса в критике Силаева (самый умный, гении и т.д.), у которого открытый публичный успешный профиль инвестирования, для человека с 400К взносами в год и тележкой?

С чего вы вообще взяли, что индекс ММВБ, где 40+% нефть и 20% газ, обеспечивает какую-либо диверсификацию и владение всем рынком, снижающие риск? Даже незамысловатый индекс Доход.ру, обыгрывает ММВБ и обеспечивает большую диверсификацию.

С чего вы вообще взяли, что индекс ММВБ, где 40+% нефть и 20% газ, обеспечивает какую-либо диверсификацию и владение всем рынком, снижающие риск? Даже незамысловатый индекс Доход.ру, обыгрывает ММВБ и обеспечивает большую диверсификацию.

Muamar Gaddafi, там еще рассказывается, что надо брать индекс, а DCA и VA это про покупки на определенную сумму, а не одинакового числа акций.

Автор же тупо продолжает постить шнягу, как он покупает по 1 акции раз в месяц, что не является DCA, а затем делает потрясающе гениальный вывод — покупай дешево, продавай дорого гораздо лучше.

Автор же тупо продолжает постить шнягу, как он покупает по 1 акции раз в месяц, что не является DCA, а затем делает потрясающе гениальный вывод — покупай дешево, продавай дорого гораздо лучше.

И шо?

Откатите год назад, бензин станет вообще дизинфляционным.

Откатите год назад, бензин станет вообще дизинфляционным.

Иван-дурак, ну и да, дешевле вполне может быть, в Красной поляне Geely 19 минут за 425 рублей на прошлой неделе было, на треть дешевле.

Иван-дурак, есть несколько соображений:

1. У меня водитель был таксистом, говорит что много мелких заказов выгоднее, чем ждать крупных, хотя физически тяжелее.

2. Самому Яндексу пофиг, он берет комиссию.

3. Судя по адресу, это не сам Питер, в малых городах все заказы примерно такие.

1. У меня водитель был таксистом, говорит что много мелких заказов выгоднее, чем ждать крупных, хотя физически тяжелее.

2. Самому Яндексу пофиг, он берет комиссию.

3. Судя по адресу, это не сам Питер, в малых городах все заказы примерно такие.

Молодцы, по повышенному тарифу прокатили на Ладе. Заботятся об акционерах, строго buy!

Алексей Бачеров, это вы видимо не поняли моего высказывания — индекс ММВБ не является отражением экономики страны, поскольку в нем на нефтегаз приходится почти 60%, как я показал на графике. Экономика страны явно не состоит из нефтегаза в такой доле. Подозреваю, это не сильно отличается и от индекса 2000 г., где были, если я правильно понимаю, кроме Лукойла — СНГ, Сибнефть и Татнефть.

Так что сравнивать индекс с ВВП в нашей стране из-за этого бессмысленно.

P.S. Сам факт преобладания нефтегаза, может быть, даже неплох, поскольку более сильных компаний в стране так и не появилось.

Так что сравнивать индекс с ВВП в нашей стране из-за этого бессмысленно.

P.S. Сам факт преобладания нефтегаза, может быть, даже неплох, поскольку более сильных компаний в стране так и не появилось.

Игорь, точных данных нет. Сами делали внутри оценку по отчетам компаний, получалось около 25% ВВП (налоги + прибыль + амортизация + зарплата — capex).

Относительно точно можно спрогнозировать по доли прибыли добывающих отраслей в ВВП.

Относительно точно можно спрогнозировать по доли прибыли добывающих отраслей в ВВП.

Алексей Бачеров, месяц назад блин IMOEX (капитализация x ограничение в индексе) выглядел следующим образом:

Странно, что у вас получилось нечто иное, уже на уровне лимита по весу нефтегаз 35% составляет, а с учетом капитализации существенно больше. В 2012 г. было конечно по весу 49%, но положения это не меняет, по капитализации не факт что стало лучше и явно не соответствует структуре экономики.

Если есть ошибка, буду благодарен.

Странно, что у вас получилось нечто иное, уже на уровне лимита по весу нефтегаз 35% составляет, а с учетом капитализации существенно больше. В 2012 г. было конечно по весу 49%, но положения это не меняет, по капитализации не факт что стало лучше и явно не соответствует структуре экономики.

Если есть ошибка, буду благодарен.

Индекс Мосбиржи состоит на 60^ из нефтегаза, что совсем не соответствует структуре ВВП. Это главное отличие от штатов, где каждая жывопырка идёт на биржу для поднятия капитала и образуются всякие Mag7.

SergeyJu, идея фонда фондов понятна, я ее даже пытаюсь реализовать с 4 товарищам на 10% депо в год. Но насколько такая эквити следствие случая (девальвации), которая обнуляется остальной частью торговой системы, вот в чем вопрос. Пока не зайдёшь — не узнаешь. :)

Уверены, что выбрали правильные даты для своего анализа? ;)

Ограничить ставку +5-7% к инфляции (+12% к инфляции явно перебор по любым меркам), ограничить кредит макропру, заняться сглаживанием волатильности курса за счет ЗВР.

Андрей Большаков, почему бы не использовать ЗВР на демпфирования этого эффекта?

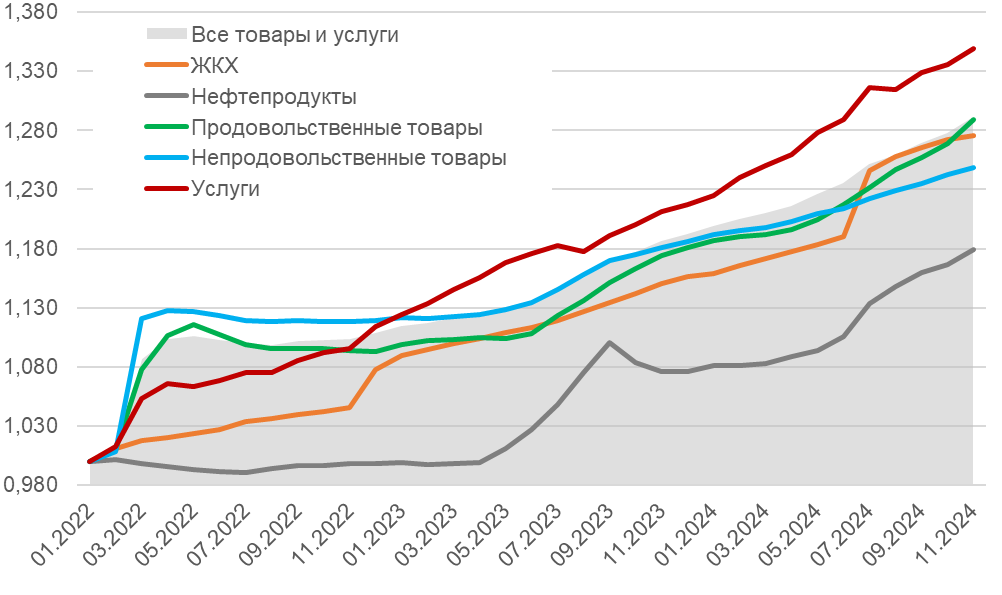

Я не против высокой ставки, но все же слабо понимаю, как ее рост сверх 5% от инфляции может помочь. С 2022 г. инфляция в основном состоит из услуг и продовольствия.

В первое транслируется дефицит на рынке труда и резкое ускорение роста происходит в момент мобилизации, второе начало расти с середины 2023 г. и совпадает с началом роста КС (инфляция издержек) и опять же нехваткой рабочих в этом сегменте.

Каким образом ЦБ ставкой повлияет на эти 2 проблемы? Люди же не берут кредиты на продукты пока, а рост населения не просматривается, т.е. труд останется дорогим и зарплаты будут расти опережающими темпами.

В первое транслируется дефицит на рынке труда и резкое ускорение роста происходит в момент мобилизации, второе начало расти с середины 2023 г. и совпадает с началом роста КС (инфляция издержек) и опять же нехваткой рабочих в этом сегменте.

Каким образом ЦБ ставкой повлияет на эти 2 проблемы? Люди же не берут кредиты на продукты пока, а рост населения не просматривается, т.е. труд останется дорогим и зарплаты будут расти опережающими темпами.

Андрей Хохрин, возможно, никогда не смотрел отчётности строителей и EPC подрядчиков. Поверхностно — высокие проценты явно поджирают итак не высокую маржу. Затраты правда контролируют неплохо.

Андрей Хохрин, ВИС не закредетован? По отчётности ИМХО очень даже, к тому же низкомаржинальный бизнес с отрицательным ОCF 2 год. Прямо в первые жертвы напрашивается.

Андрей Хохрин, судя по скринеру смартлаба 30%+ это всякие самолёто-системы, менее закредитованные скорее 28-% все-таки. Так что это скорее оценка рисков.

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс