комментарии Russia-n-Roul на форуме

-

- Совкомфлот имеет различные перспективные направления и драйверы роста в будущем, но речь идет о долгосрочном потенциале. Поэтому наш взгляд умеренно позитивный. Минэнерго РФ заявил, что потенциал России по добыче газа составляет около 1 трлн куб.м, а СПГ — 120–140 млн тонн в год. Учитывая низкий углеродный след ожидается, что спрос на газ будет высоким ближайшие 25–30 лет. Спрос будет удовлетворен за счет СПГ. Совкомфлот работает в этом направлении, одним из важнейших партнеров является Новатэк. При этом основной бизнес Совкомфлота сосредоточен в морской транспортировке нефти и нефтепродуктов, восстановление рынка нефти также позитивно скажется на результатах компании. Эти два важнейших направления способны улучшать финансовые результаты компании, что в свою очередь способствует увеличению дивидендных выплат. В совокупности из этого можно сделать вывод, что акции Совкомфлота способны демонстрировать рост. Однако сейчас нет краткосрочных драйверов роста, поэтому акции продолжат нисходящее движение или боковую консолидацию. Совкомфлот — долгосрочная история. Допускаем, что еще может потребоваться несколько месяцев для вхождения в восходящую тенденцию и возвращение на уровни IPO — 105 руб. Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Подробнее на БКС Экспресс:

bcs-express.ru/voprosy-analitikam?tags=sovkomflot

Маркетплейс китайских товаров Pandao от Mail.ru Group прекратил принимать заказы

vc.ru/trade/190680-marketpleys-kitayskih-tovarov-pandao-ot-mail-ru-group-prekratil-prinimat-zakazy

Ждун, похоже, mail — просто генератор убыточных идей)

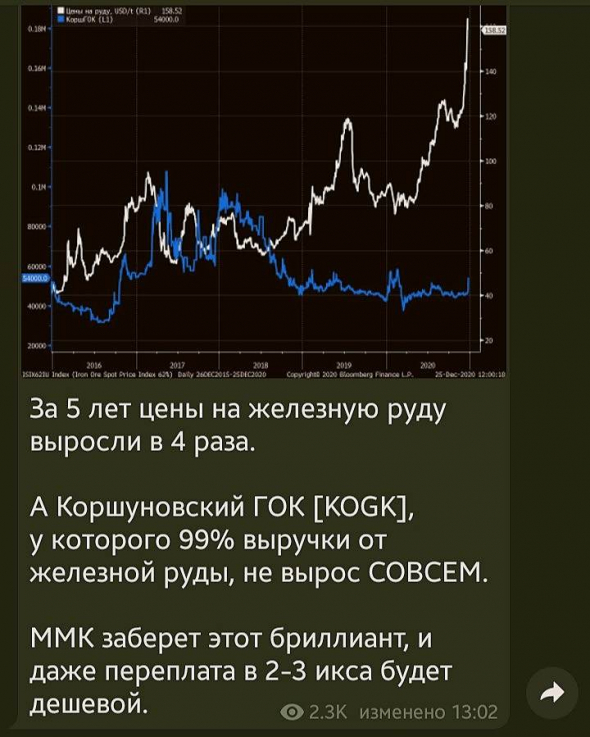

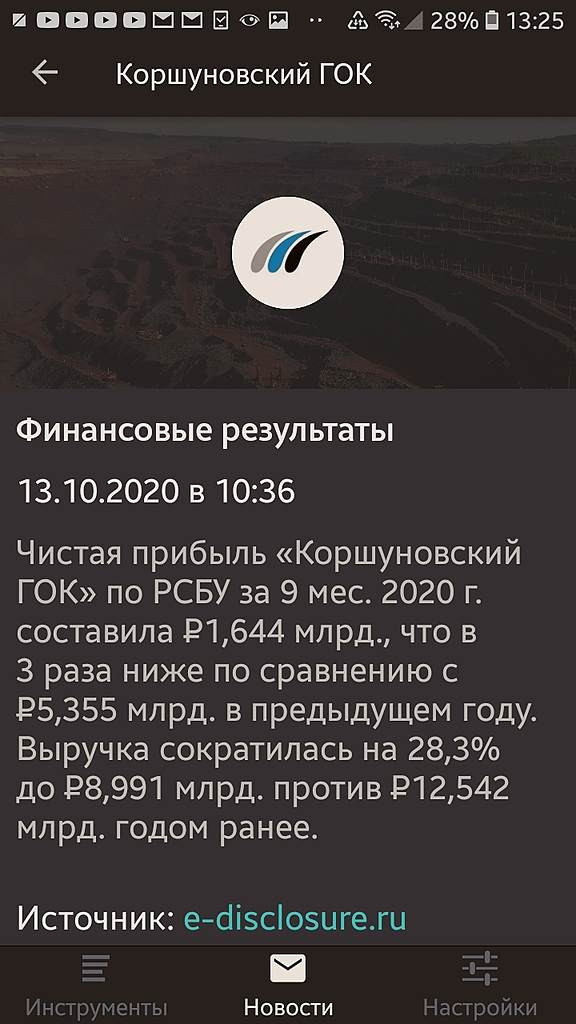

- Похоже на разгон от ряда известных телеграмеров на слухах о покупке ГОКа компанией ММК по ценам выше рыночной в три раза. Классический пампинг — загон для хомяков) Идея родилась, должно быть, из этой свеженькой статьи «Самой уязвимой проблемой для Магнитогорского МК является сырьевая. Известно, что ММК — одна из наиболее несбалансированных по сырью отечественных металлургических компаний. Причем как в отношении руды, так и угля.» www.metalbulletin.ru/a/103

Комментарий компании по поводу отзыва лицензии РНКО «Платежный стандарт»

Комментарий компании по поводу отзыва лицензии РНКО «Платежный стандарт»

obuvrus.ru/investors/news_events/707/46843/ Здесь автор прогнозирует падёж котировок на 23%, что кажется вполне логичным при объеме допки… Кто и что думает?

Здесь автор прогнозирует падёж котировок на 23%, что кажется вполне логичным при объеме допки… Кто и что думает?

zen.yandex.ru/media/id/5de75cb5a06eaf00af4e6a3f/dela-miasnye-o-cennyh-bumagah-miratorg-i-cherkizovo-5fe3407da26fb132ca77076a ПАО «Научно-производственная корпорация «Объединенная Вагонная Компания» («НПК ОВК», «Холдинг» или «Компания») (MOEX: UWGN) выиграло международный тендер на поставку в Монголию 810 полувагонов повышенной грузоподъемности. Впервые в истории российского вагоностроения отечественный подвижной состав с осевой нагрузкой 25 тс будет эксплуатироваться на сети железных дорог Монголии (стандарт колеи в Монголии – 1520 мм). © promvest.info/ru/dengi-investitsii/mongoliya-importiruet-pervyie-gruzovyie-vagonyi-s-osevoy-nagruzkoy-25-ts/

ПАО «Научно-производственная корпорация «Объединенная Вагонная Компания» («НПК ОВК», «Холдинг» или «Компания») (MOEX: UWGN) выиграло международный тендер на поставку в Монголию 810 полувагонов повышенной грузоподъемности. Впервые в истории российского вагоностроения отечественный подвижной состав с осевой нагрузкой 25 тс будет эксплуатироваться на сети железных дорог Монголии (стандарт колеи в Монголии – 1520 мм). © promvest.info/ru/dengi-investitsii/mongoliya-importiruet-pervyie-gruzovyie-vagonyi-s-osevoy-nagruzkoy-25-ts/ Сумма мирового соглашения Гуцериева и «Открытия» составит 14 млрд руб. Это позволит ему урегулировать претензии из иска ЦБ на ₽85 млрд

Сумма мирового соглашения Гуцериева и «Открытия» составит 14 млрд руб. Это позволит ему урегулировать претензии из иска ЦБ на ₽85 млрд

Подробнее на РБК:

www.rbc.ru/finances/22/12/2020/5fe06bc99a794773bcf6985b18 декабря Совкомфлот включаются в базу расчета Индекса акций широкого рынка, так что скоро пассивные фонды начнут вкладываться и шортистов принудительно закроют.

www.moex.com/n31467/?nt=108

Danil12345, кажись, фонды шортить принялись- Вероятно, пикирующий $ не добавляет оптимизма в бумагу. Насколько я понимаю, большая часть прибыли формируется у SCF именно в валюте?

Путин предложил объявить 2021 год в России Годом науки и технологий

Путин предложил объявить 2021 год в России Годом науки и технологий

m.realnoevremya.ru/news/198344-2021-god-v-rossii-budet-godom-nauki-i-tehnologiy

«Россия станет чистым экспортером полиэтилена»

«Россия станет чистым экспортером полиэтилена»

Подробнее на РБК:

www.rbc.ru/business/23/12/2020/5fe208679a794711d17948af «Россия станет чистым экспортером полиэтилена»

«Россия станет чистым экспортером полиэтилена»

Подробнее на РБК:

www.rbc.ru/business/23/12/2020/5fe208679a794711d17948af «Букмекеров выставляют на спорт.

«Букмекеров выставляют на спорт.

Госдума одобрила реформу игорного рынка»

Госдума приняла законопроект о реформе рынка букмекеров, существенно повышающий размер их целевых отчислений на спорт. По предварительным оценкам, теперь они будут отдавать спортивным федерациям и лигам до 25% своей выручки против всего 1% год назад. Участники рынка ждут закрытия небольших контор, сокращения рекламных бюджетов у крупных и оттока пользователей к нелегальным букмекерам.

www.kommersant.ru/doc/4627466

На предприятии серьёзные корпоративные проблемы, судя по всему, я бы сюда влазать не стал… «Корпоративный конфликт акционеров Соликамского магниевого завода привел к выдвижению в совет директоров предприятия целой группы выходцев из Чечни во главе с Героем России, бывшим командиром батальона «Запад» спецназа ГРУ Саид-Магомедом Какиевым. Его выдвинул владелец 25% акций СМЗ бизнесмен Игорь Пестриков». yandex.ru/turbo/kommersant.ru/s/doc/4244369

Russia-n-Roul, информация от февраля 20 года. Уже может нормализовалось. Кто-то скупает бумаги. И у него уровень 5800, все что ниже слизывает перманентно

Эдуард Ганиев, а убытки в отчётах тоже нормализовались?)Я за бумагой слежу и не говорю что ее не куплю, но пока неотпадается… Нафиг

Исаев Назар, как нащупаете дно, дайте знать)Да Совок падает потому что бакс падает. Если бакс развернётся — то и советский коммерческий флот вслед за ним.

TihiyDon, ну, развернулся $, а наше корыто плавно идёт ко дну, которого не видно) Похоже, история с IPO ВТБ повторится и здесь… Загнали нам бумажку втридорога.На фоне разразившегося неделю назад скандала вокруг платежного сервиса Qiwi к компании, торгующейся на NASDAQ, подан первый иск от акционеров в США. Они обвиняют руководство Qiwi в искажении информации и требуют компенсации убытков в том числе от ее бывшего и нынешнего руководства. По оценкам юристов, речь может идти о рекордных для подобных дел в отношении российских компаний $100 млн и более.

www.kommersant.ru/doc/4616544

Крепитесь, лонгисты!

Russia-n-Roul,

Иск подан и лично к топменеджерам. Смысл иска- топы всё знали и скрывали от инвесторов инфу про незаконные платежи. у ЦБ атака не на Киви, а на черных букмекеров и ижесними. Киви напрямую закон не нарушал, все легально работал и всегда эти кошельками переводили деньги в серые конторы. Сейчас тупо эту возможность закрыли, киви -штраф, парочку банков в бан отправили. В России должны остаться легальные букмекеры, вот с ними Киви и продолжит работу

Александр Турков, вопрос в том, какой процент прибыли перекрыли, и так ли много тех самых легальных букеров осталось?

Чтобы купить акции, выберите надежного брокера: