SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Иволга Капитал

социальные сети

Новости тг-канал

Новости тг-каналКомментарии к постам Андрей Хохрин

Длинные ОФЗ не имеют аналогов 1. По ликвидности объемы просто не сопоставимы с корпоративными облигациями 2. По потенциальному апсайду в случае снижении ставки, корпораты не конкуренты, либо с плавающей ставкой либо значительно короче. Есть длинные замещайки, но у них гораздо хуже ликвидность.

FromMoscow, провел самостоятельный ресерч — надо было очень неудачно купить акции на пике 2021 г. или в апреле 2024 г., чтобы получить доходность ниже, чем по RGBITR.

Ну а так нормальная демонстрация, что со временем акции превосходят fixed income и чем дольше, тем больше.

Ну а так нормальная демонстрация, что со временем акции превосходят fixed income и чем дольше, тем больше.

MarshalTX,

так не все таблетки одинаково полезны

КНР деньги хреначит в производство и стройку, а не на шлюх и импортные автомобили. Если товарная масса растет быстрее эмиссии — это кредитование. Проблема рфии в том, что тут денежной массой затыкают сами знаете что и вряд ли это понравится товарной массе…

так не все таблетки одинаково полезны

КНР деньги хреначит в производство и стройку, а не на шлюх и импортные автомобили. Если товарная масса растет быстрее эмиссии — это кредитование. Проблема рфии в том, что тут денежной массой затыкают сами знаете что и вряд ли это понравится товарной массе…

- 18 февраля 2025, 13:11

FromMoscow, это смотря за какой период брать.

Вообще корректнее был бы расчет доходности относительно инфляции. Или относительно Рунио.

Вообще корректнее был бы расчет доходности относительно инфляции. Или относительно Рунио.

- 18 февраля 2025, 13:07

Mezantrop, вы верно назвали причину павловской реформы, но не понимаете, что их вызвало и почему они реализовались в таком виде.

В СССР редко пересматривались цены на социально-значимые товары, типа хлеба, к которым привязывались цены на множество других товаров. Дискуссии о необходимости индексации шли аж с конца 70-х. Перед смертью Брежнев даже согласовал рост цен, но не дожил, а следующие генсеки не смогли решится и продолжили обсуждении до следующего десятилетия. Есть ли такое в России сейчас? Нет, цены растут все время.

В СССР была при этом скрытая инфляция — дефицит преобразовывался во вклады населения. Поэтому Павлов решил заморозить вклады, чтобы не вызывать ажиотажа. Глупо, но тогда такая экономическая мысль была, люди всерьез рассуждали о преимуществах планового хозяйства, хотя в воспоминаниях отраслевых министров явно сквозит безнадега от работы системы. Есть ли такое сейчас в России? Опять же нет, кто хочет, тот покупает товары, какой смысл замораживать вклады, если цены растут свободно.

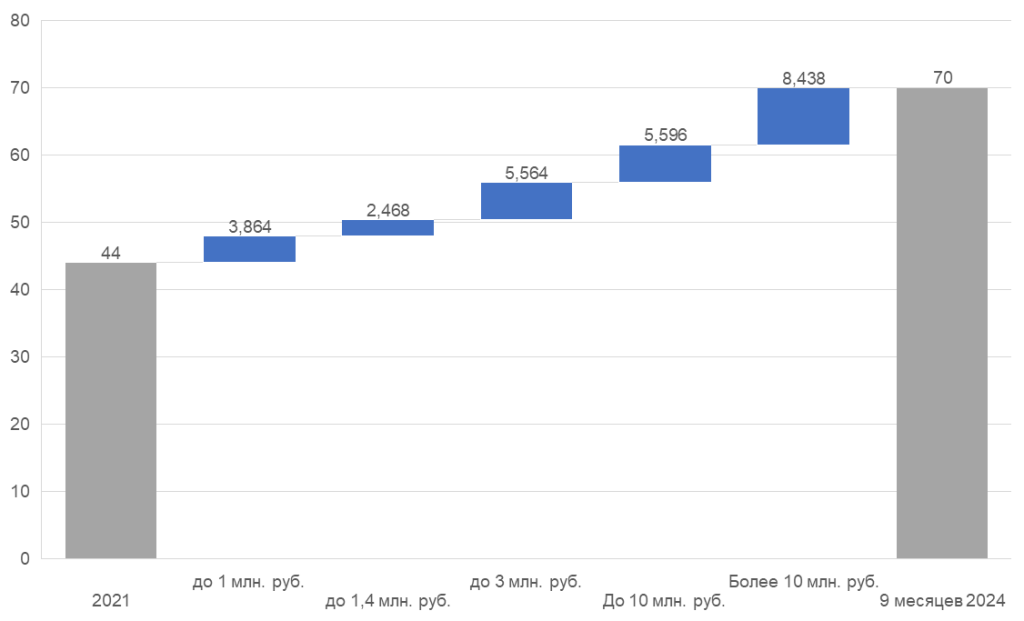

Здесь кажется уместным аргумент, «Ну ЦБ же связывает деньги на депозитах через ставку, эти деньги хлынут на рынок и инфляция будет как в Турции!». Но давайте посмотрим на статистику вкладов (давно хотел сделать):

Получается основной прирост денежной массы и в абсолюте и в процентах это вклады более 3 млн. руб. Т.е. кто копил, так и копит. Максимум здесь можно ждать роста цен на активы типа квартир, может акций, но никто не побежит покупать дополнительно огурцы или платить за ЖКХ. Также может взлететь туризм и авто всякие, но с учетом размера вкладов, сомневаюсь.

Да и вообще связь депозитов с инфляцией в отрыве от других показателей от лукавого. Вон КНР хреначит деньги и имеет низкую инфляцию и ниче как-то.

В СССР редко пересматривались цены на социально-значимые товары, типа хлеба, к которым привязывались цены на множество других товаров. Дискуссии о необходимости индексации шли аж с конца 70-х. Перед смертью Брежнев даже согласовал рост цен, но не дожил, а следующие генсеки не смогли решится и продолжили обсуждении до следующего десятилетия. Есть ли такое в России сейчас? Нет, цены растут все время.

В СССР была при этом скрытая инфляция — дефицит преобразовывался во вклады населения. Поэтому Павлов решил заморозить вклады, чтобы не вызывать ажиотажа. Глупо, но тогда такая экономическая мысль была, люди всерьез рассуждали о преимуществах планового хозяйства, хотя в воспоминаниях отраслевых министров явно сквозит безнадега от работы системы. Есть ли такое сейчас в России? Опять же нет, кто хочет, тот покупает товары, какой смысл замораживать вклады, если цены растут свободно.

Здесь кажется уместным аргумент, «Ну ЦБ же связывает деньги на депозитах через ставку, эти деньги хлынут на рынок и инфляция будет как в Турции!». Но давайте посмотрим на статистику вкладов (давно хотел сделать):

Получается основной прирост денежной массы и в абсолюте и в процентах это вклады более 3 млн. руб. Т.е. кто копил, так и копит. Максимум здесь можно ждать роста цен на активы типа квартир, может акций, но никто не побежит покупать дополнительно огурцы или платить за ЖКХ. Также может взлететь туризм и авто всякие, но с учетом размера вкладов, сомневаюсь.

Да и вообще связь депозитов с инфляцией в отрыве от других показателей от лукавого. Вон КНР хреначит деньги и имеет низкую инфляцию и ниче как-то.

Андрей Хохрин, какой именно реформой? Были гласность, перестройка, кооперация, павловская денежная реформа и так далее. И все это началось еще в 1985 году.

- 18 февраля 2025, 13:04

Андрей Хохрин, не находите, что это не тот вопрос, который Вы же подняли в блоге?

На бирже есть овернайты с ЦК, есть БПИФ денежного рынка, есть короткие облигации, государственные, субфедеральные, коммерческие и так далее. Разным инвесторам подходят разные активы из этой группы.

На бирже есть овернайты с ЦК, есть БПИФ денежного рынка, есть короткие облигации, государственные, субфедеральные, коммерческие и так далее. Разным инвесторам подходят разные активы из этой группы.

- 18 февраля 2025, 13:01

КРЫС,

КРЫС снова надул щеки, но как всегда ничего умного не написал....))

КРЫС снова надул щеки, но как всегда ничего умного не написал....))

- 18 февраля 2025, 12:55

Makstrade, Точно) Специально подгонял)12000 штук, чуть больше, но сути не меняет)

- 18 февраля 2025, 12:21

SergeyJu, но непонятно, зачем иметь короткие ОФЗ, если есть депозиты и денежный рынок

Никита Шляпников, в облигах, хотя бы купоны да и короткие помогли просадку выкупить

- 18 февраля 2025, 11:37

что офз, что акции слили бумажке $ в матрасе. А доходность трежеря просто недостижима высока в этот период для рублевых инвестиций, лучше только золото.

- 18 февраля 2025, 11:34

интересен только биток на уровне 70К баксов

но мы нищие тут на такое![]()

но мы нищие тут на такое

- 18 февраля 2025, 11:26

T-800, я делал стратегии, можно даже спекуировать на офз, брокеры дают их шортить. Даже есть еще одна стратегия осталась по 245-й smart-lab.ru/blog/1113963.php

- 18 февраля 2025, 11:38

Eugen Invest Malina,

на мой взгляд, в офз две неравные категории

1. госбанки, они так хотят офз, аж кушать не могут — о них или хорошо или ни чего

2. частник по разным причинам не умеющий считать. И вот если он долгосрочно почувствует потерю покупательной способности своих инвестиций в ОФЗ — в стакане станет тесно, а крупняк добавит истерики и частично компенсирует потери своего «хотения»

на мой взгляд, в офз две неравные категории

1. госбанки, они так хотят офз, аж кушать не могут — о них или хорошо или ни чего

2. частник по разным причинам не умеющий считать. И вот если он долгосрочно почувствует потерю покупательной способности своих инвестиций в ОФЗ — в стакане станет тесно, а крупняк добавит истерики и частично компенсирует потери своего «хотения»

- 18 февраля 2025, 10:57

Mezantrop, в облигациях можно стратить без резких движений в книге и в ставке — на инфляции

- 18 февраля 2025, 10:55

Если у твоего предприятия льготный процент по кредиту и ты правильно им распорядился можешь и в ОФЗ вкладывать… А на разницу хорошо жить.

- 18 февраля 2025, 10:52

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс